Mercados emergentes: por qué la clave está en una exposición activa

La renta variable de los mercados emergentes entró desde 2010 en una fase de rentabilidad inferior que aún no ha dado un giro convincente. Para explicar las causas de estos resultados inferiores y por qué esta situación podría cambiar, analizamos los factores que impulsan la rentabilidad de los mercados emergentes, así como las oportunidades y los riesgos que vemos actualmente:

¿Qué se entiende por acciones de mercados emergentes?

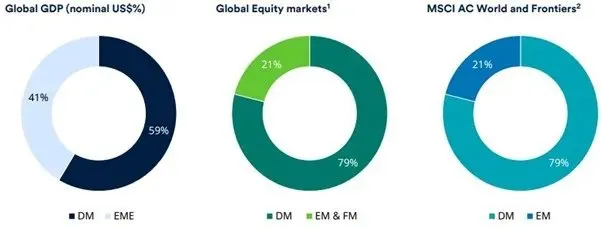

Invertir en acciones de mercados emergentes (ME) proporciona acceso a oportunidades en países que representan el 41% del PIB mundial nominal en dólares estadounidenses. Sin embargo, este peso económico no se refleja en su peso del 21% en la capitalización bursátil y del 11% en la capitalización bursátil ajustada por el capital en circulación en los mercados de valores globales. Esta infrarrepresentación se debe en parte a las valoraciones, pero, en general, se espera que los mercados de valores de los ME sigan desarrollándose y ampliándose con el tiempo.

La importancia económica de los mercados emergentes está infrarrepresentada

Fuente: Schroders, 2025.

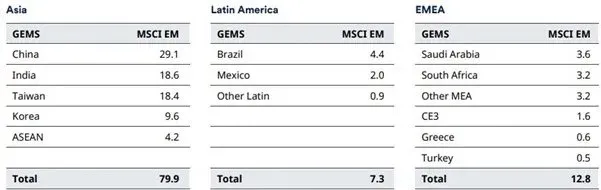

Ahora, veamos el universo de renta variable de los mercados emergentes tal y como está representado en el índice MSCI EM.

Ponderación por países del MSCI EM

Fuente: MSCI a 31 de mayo de 2025.

El índice MSCI EM es diverso y heterogéneo. Está compuesto por 24 países que se encuentran en etapas muy diferentes de desarrollo, con distintos motores económicos y diferentes niveles de volatilidad económica y de mercado, así como de riesgo político.

El índice MSCI EM también ha evolucionado con el tiempo. La composición por países se ha vuelto más diversa, pero también más concentrada. El índice ha pasado de estar centrado principalmente en los recursos y las materias primas a ofrecer una exposición más matizada y diversa a los factores económicos. El sector de la tecnología de la información ha aumentado hasta representar casi el 25% del índice.

Hoy en día, hay cuatro países que dominan el índice y, por lo tanto, la beta de los mercados emergentes: China, India, Taiwán y Corea del Sur. Estos países ilustran las importantes diferencias en el desarrollo y la estructura económica que pueden encontrarse en el índice. También hay un amplio margen para que los inversores activos aprovechen las oportunidades en otros mercados emergentes. Entre los más pequeños, se encuentran economías relativamente desarrolladas, como las de Europa Central, que cuentan con mano de obra altamente cualificada y competitiva en términos de costes, y que son ejemplos de convergencia. México es un mercado en constante diversificación de la cadena de suministro y fabricación, que se beneficia de una mano de obra barata y de su proximidad geográfica a Estados Unidos. Hay otros países, como Sudáfrica y Brasil, que se enfrentan a retos estructurales, con un bajo crecimiento tendencial y una elevada deuda pública, pero que son más sensibles al dólar estadounidense y al riesgo y pueden ofrecer buenas oportunidades para la generación de alfa.

¿Por qué los inversores deberían asignar fondos a los mercados emergentes?

- Invertir en acciones de mercados emergentes proporciona acceso a oportunidades en países que representan más del 40% del PIB nominal mundial. Esto es difícil de ignorar.

- Los mercados emergentes ofrecen ventajas de diversificación dentro de una cartera global.

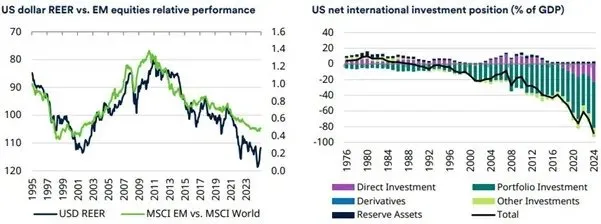

Como podemos observar en el gráfico de la izquierda los mercados emergentes tienen una fuerte correlación inversa con el dólar, ya que, como se ha señalado anteriormente, el dólar y la curva de rentabilidad de EE.UU. influyen en las condiciones financieras y en el crecimiento del PIB nominal en dólares de los mercados emergentes.

Dólar estadounidense: doble déficit, TCR real elevado, posicionamiento elevado

La apreciación del dólar ha sido un lastre persistente para los mercados emergentes durante más de una década, hasta principios de 2025, al tiempo que ha respaldado el crecimiento, los flujos de inversión y las valoraciones en Estados Unidos. En la actualidad, el tipo de cambio efectivo real ponderado por el comercio del dólar está muy valorado. Los inversores están muy expuestos a los activos estadounidenses, de modo que la posición de inversión internacional neta (NIIP, ver el gráfico de la derecha) se ha ampliado, los bancos centrales globales están diversificando sus reservas alejándose del dólar (a pesar de que este sigue siendo la moneda de reserva y comercial dominante en el mundo).

La lupa en cuatro grandes mercados emergentes

1) China

China se enfrenta a retos estructurales. La proporción de la inversión en el PIB se mantiene por encima del 40%. La historia de las economías en desarrollo muestra invariablemente que la proporción de la inversión en el PIB da paso a un aumento de la proporción del consumo en el PIB a medida que las economías evolucionan. Además, China se ha convertido en una potencia industrial con unos costes laborales unitarios competitivos y las empresas han realizado importantes inversiones en I+D para mejorar la calidad de sus productos. Así pues, las compañías chinas son competitivas en cuanto a costes y cada vez más en cuanto a productos, además de dominar ciertas industrias, como la cadena de suministro de energías renovables. Por último, las empresas chinas han demostrado ser muy innovadoras, tanto en hardware y software como en la evolución de nuevos modelos de negocio.

2) Corea y Taiwán: mercados impulsados por la tecnología

Corea del Sur se enfrenta a dificultades estructurales, como un elevado apalancamiento, una demografía desfavorable, la rigidez del mercado laboral y una creciente amenaza competitiva por parte de las empresas chinas. El mercado de valores está barato y las valoraciones podrían encontrar apoyo en un mayor impulso a la reforma de la gobernanza bajo el nuevo presidente. La tecnología representa alrededor del 40% del mercado, y este segmento está dominado por Samsung Electronics y SK Hynix, que poseen productos de memoria de gama alta esenciales para apoyar el rápido crecimiento de la infraestructura y la inversión en inteligencia artificial. Corea también está presente en otras industrias en las que las cuestiones de seguridad del suministro proporcionarán protección frente a la competencia china, como la construcción naval, la energía nuclear, la defensa y la electrificación.

Taiwán tiene sus propios obstáculos económicos, entre ellos el reto demográfico. Sin embargo, las cuentas externas y la situación fiscal son notablemente sólidas. El mercado es tecnológico en un 80%. La mitad del mercado corresponde a TSMC, que disfruta de amplias ventajas competitivas y poder de fijación de precios. Más allá de TSMC, el mercado ofrece un amplio e interesante conjunto de oportunidades tecnológicas. Además, el hardware tecnológico representa más del 20% del índice de referencia de los mercados emergentes.

3) La India

Los gobiernos del primer ministro Modi han trabajado para crear un entorno más propicio para la inversión mediante reformas y la mejora del gasto público en infraestructuras. Con todo, históricamente, la inversión se ha visto limitada por la burocracia, el proteccionismo, la rigidez del mercado laboral y la falta de cualificación, así como por el problemático acceso a la tierra y la energía. Sin embargo, la digitalización, la creciente urbanización, el aumento de la intermediación financiera, las fuertes rentabilidades de la inversión del sector público, la demografía positiva y las reformas gubernamentales anteriores pueden apoyar la inversión del sector privado y el crecimiento de la productividad a medio plazo. El problema del mercado indio son las valoraciones, que suelen ser elevadas, dificultando los buenos puntos de entrada, clave en la creación de valor a largo plazo para los inversores.

Riesgos

Es justo decir que los riesgos son mayores en los mercados emergentes. Estos se relacionan con la volatilidad macroeconómica y monetaria, cuestiones relacionadas con el estado de derecho y la facilidad para hacer negocios, la gobernanza, la gestión empresarial y la asignación de capital, y la política. La pregunta clave es si los inversores reciben una compensación por esos riesgos y en qué medida los riesgos son suficientes para que los inversores eviten un universo tan amplio.

Los riesgos específicos de cada país pueden incluir la geopolítica, el proteccionismo, la diversificación de la cadena de suministro, la política, el apalancamiento y la tensión fiscal, el cambio climático, la demografía, la trampa del ingreso medio y la intensidad competitiva. Algunos de estos riesgos son igualmente aplicables a los mercados desarrollados.

1 Ponderación por capitalización bursátil.

2 Capitalización bursátil libre.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Tom Wilson, responsable de renta variable emergente de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.