¿Qué impacto tendrá la política en los mercados?

Los fundamentos económicos determinan la rentabilidad a largo plazo. Pero la política puede influir en el rumbo de la economía y seguir siendo una fuente de volatilidad del mercado a corto plazo.

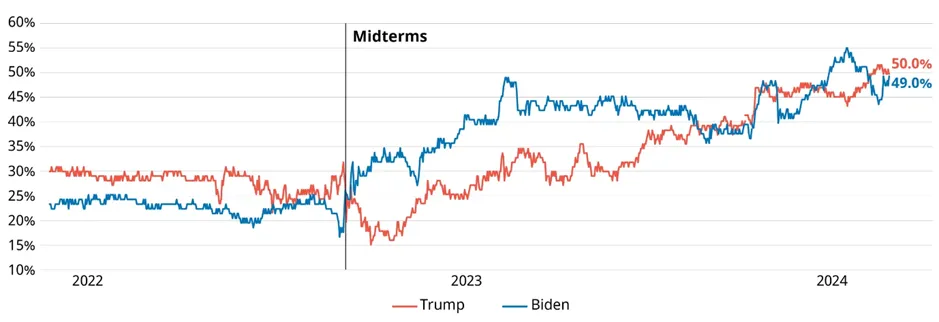

Este año se han producido algunas sorpresas electorales. En México, el partido en el poder obtuvo una mayoría mucho más amplia de lo esperado, mientras que, en la India, Narendra Modi obtuvo una proporción de votos inferior a la prevista por las encuestas. Francia convocó unas elecciones parlamentarias inesperadas tras la decepción que supusieron para el partido gobernante las elecciones al Parlamento Europeo. Todo esto se produce antes de la votación más importante para los mercados, las elecciones estadounidenses de noviembre. Las encuestas sitúan a Trump ligeramente por delante, pero dentro del margen de error, y el resultado aún está en el aire. También es posible que cambie uno de los candidatos o ambos.

La economía manda (por ahora)

Algunos de estos acontecimientos han repercutido en los mercados locales. La renta variable india (cuarto mercado bursátil del mundo) cayó un 6% tras el decepcionante resultado del Bharatiya Janata Party de Modi, aunque desde entonces ha repuntado con fuerza al apoyar el BJP a sus posibles socios de coalición. La renta variable y la renta fija francesas cayeron al descontar los inversores el riesgo de un giro hacia políticas más populistas. Sin embargo, los mercados mundiales se han visto impulsados principalmente por la evolución económica, con un crecimiento más fuerte y una inflación más alta de lo esperado a principios de año.

Ha habido algunos indicios de que los elevados tipos de interés están lastrando la actividad. El desempleo en EE.UU. sigue siendo bajo en términos históricos, pero la tasa ha vuelto a subir al 4% por primera vez desde finales de 2021. Sin embargo, el panorama general sigue siendo de resistencia económica. Los economistas de Schroders han revisado al alza las previsiones de crecimiento para 2024 y 2025 en las principales regiones económicas. Esta es una de las razones por las que la inflación se está mostrando "pegajosa". El índice de inflación estadounidense más seguido cayó del 9% al 3% en el transcurso de un año (de mediados de 2022 a mediados de 2023). Desde entonces, el avance hacia el objetivo del 2% de la Reserva Federal ha sido lento, lo que ha retrasado las esperadas bajadas de los tipos de interés en Estados Unidos.

Estas tendencias han proporcionado un sólido telón de fondo para los mercados de renta variable, y uno menos favorable para los de renta fija. Si se tienen en cuenta los ingresos, la renta fija apenas ha obtenido una rentabilidad positiva.

Una característica sorprendente de los mercados de renta variable actuales es lo relajados que se han vuelto respecto a las perspectivas de los tipos de interés. Durante gran parte de 2022 y 2023, subieron y bajaron en respuesta a cada dato que arrojó luz sobre las intenciones de los bancos centrales.

No es solo una cuestión de sentimiento. Las grandes economías también han demostrado que pueden soportar tipos más altos mucho mejor de lo que los economistas preveían. Una de las principales razones es que las empresas y los hogares se endeudaron a largo plazo a tipos muy bajos en 2020 y 2021 y ahora pueden depositar el exceso de efectivo a tipos más altos que el coste de su deuda. Por tanto, algunos están mejor con tipos de interés más altos. Junto con otros factores, esto ha hecho que las subidas de tipos hayan tardado más en tener impacto.

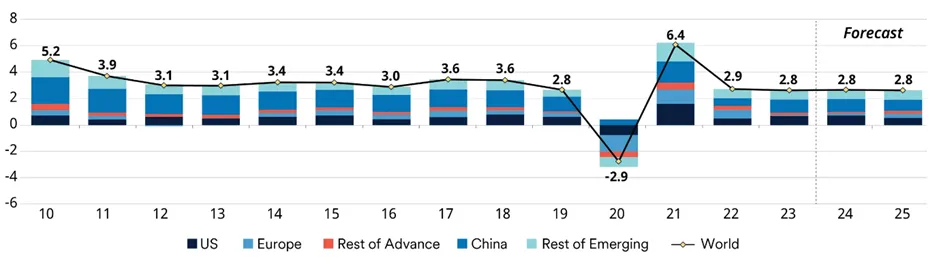

Esperamos que la economía mundial crezca a buen ritmo en los próximos dos años

Crecimiento histórico y previsto del PIB mundial (%), con contribución por regiones

Mensajes contradictorios de los bancos centrales

Los inversores parecen haber llegado a la conclusión de que la dirección de los tipos de interés es más importante que el momento preciso de las bajadas. Cada vez son más los bancos centrales que bajan los tipos: Suiza, Suecia, Canadá y la Eurozona lo han hecho en los últimos meses. En la mayoría de estos casos, la inflación aún no ha vuelto a su objetivo, pero los responsables políticos creen que va en esa dirección, lo que justifica un giro hacia una política monetaria más flexible.

No obstante, sigue habiendo cierto nerviosismo, y los responsables del Banco Central Europeo (BCE) se han esforzado en señalar que no deben darse por sentadas nuevas bajadas de tipos. De hecho, la víspera de su decisión, los datos sugerían que la inflación de la eurozona aumentó muy ligeramente en mayo. Aunque los bancos centrales se muestran lo bastante confiados como para iniciar el proceso de bajada de tipos, siguen preocupados por la inflación (especialmente en el sector servicios) y se muestran cautelosos a la hora de sugerir que los tipos se reducirán rápidamente.

Esto es coherente con el marco a largo plazo que ha definido Schroders -las 3D de desglobalización, descarbonización y demografía-, que sugiere que la inflación seguirá siendo ligeramente más alta y más volátil de lo que estamos acostumbrados. En consecuencia, la senda hacía unos tipos de interés más bajos podría no ser estable ni rápida. Esto podría causar volatilidad si las expectativas del mercado se desvían demasiado de las de los banqueros centrales.

Los inversores no pueden permitirse ignorar la política

Si Donald Trump gana las elecciones estadounidenses, no será la primera vez que un presidente sea elegido para mandatos no consecutivos. Compartiría el honor con Grover Cleveland, que ejerció dos mandatos no consecutivos a finales del siglo XIX. Sin embargo, Trump sería el primer presidente con una condena penal. De momento, no ha habido mucha reacción ni en los mercados ni en las encuestas al veredicto de culpabilidad, aunque esto aún podría cambiar o cuando Trump sea sentenciado a mediados de julio.

¿Cómo es que los mercados no han reaccionado más a los cambios políticos que podría traer este año? En el caso de EE.UU., puede deberse a que las elecciones aún están demasiado lejos y los planes de los candidatos son todavía demasiado imprecisos. En el Reino Unido, quizá refleje que las campañas electorales han corrido un "velo de silencio", como dijo el periodista del Financial Times, Martin Wolf, sobre los principales retos del Reino Unido.

También está la fascinación del mercado por la inteligencia artificial y la tecnología, que puede convertirse en una tendencia más duradera que cualquier cambio político. Microsoft, Apple y Nvidia valen ahora alrededor de 3 billones de dólares cada una, aproximadamente el mismo tamaño que la producción económica anual del Reino Unido y su capitalización bursátil. Los ajustes de la fiscalidad británica pueden no ser tan significativos para los inversores institucionales con una perspectiva global. Puede que esto ya no sea solo un problema para el Reino Unido: dos de los gigantes tecnológicos estadounidenses valen ahora más que la base impositiva anual del gobierno de EE.UU. de 4,4 billones de dólares en 2023.

Aunque estas empresas cuentan con enormes recursos e influencia, lo cierto es que no operan en un vacío político. Es probable que haya una mayor regulación de la IA. Y no hay que mirar muy lejos para ver el impacto económico que puede tener la política. Mientras se prepara la toma de posesión de un nuevo gobierno en el Reino Unido, la experiencia del otoño de 2022 sigue siendo una clara advertencia de los peligros de perder la confianza de los mercados, de la que se hizo eco la reacción al anuncio de unas elecciones anticipadas en Francia. Por otra parte, las iniciativas políticas también pueden crear nuevas y enormes oportunidades para los inversores, como los importantes compromisos de gasto de EE.UU. en infraestructuras y energías limpias durante los próximos años.

En algún momento, los sistemas políticos de los mercados desarrollados tendrán que decidir cómo asignar unos recursos limitados para hacer frente a importantes retos a largo plazo. Tanto en EE.UU. como en el Reino Unido, la deuda pública alcanza ya niveles muy elevados, mientras que el envejecimiento de la población supone una carga cada vez mayor para el Estado. También habrá que tomar decisiones difíciles en torno al cambio climático y la defensa. El reto para los políticos será encontrar el equilibrio adecuado entre impuestos, gasto y deuda, manteniendo al mismo tiempo a los mercados y a los votantes de su lado. Inevitablemente, habrá implicaciones para la inversión.

Por el momento, los mercados financieros funcionan bien gracias a un crecimiento y una inflación ampliamente favorables. Podríamos llegar al año que viene sin decisiones políticas difíciles que interfieran en este panorama. Sin embargo, los costes de la inacción también pueden ser elevados. El FMI desempeña a menudo el papel de agorero económico. Pero ahora que se acercan las elecciones, su reciente advertencia sobre las decisiones equivocadas que conducirán a un periodo de crecimiento lento y descontento - los "Tibios Veinte" - resuena particularmente.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Caspar Rock, director de inversiones (CIO) sen Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser solo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.