Renta variable: así vemos el horizonte de inversión para este 2019

Con la llegada del 2019, también recibimos las previsiones, objetivos y retos para este 2019. En esta ocasión, analizamos cómo creemos que se desarrollará el escenario de la renta variable tanto en Estados Unidos, como en Europa y países emergentes.

EEUU: cambio de liderazgo en el mercado

En este sentido, empezaremos repasando lo ocurrido en Estados Unidos y las perspectivas que tienen que tener en cuenta los inversores de renta variable para este 2019. En 2018 la expansión de EE.UU. ha continuado con fuerza. En particular, el mercado laboral estadounidense ha mantenido su solidez y ha sido la causa principal de un repunte de la inflación.

En un momento marcado por la recuperación económica, con la Fed subiendo los tipos para adelantarse a las presiones inflacionistas, existe un importante debate en torno a cuándo se producirá la próxima recesión. No sabemos cuándo sucederá esto, pero creemos que es muy probable que la multitud de estrategas que apuestan por que será en 2020 se equivoquen.

A través de la agitación del mercado a principios de año, los valores de alta capitalización y de crecimiento se han seguido considerando valores relativamente seguros. ¿Esto continuará? Parece probable que sí, dadas las presiones de beneficios que estamos pronosticando.

Los niveles de deuda entre las empresas estadounidenses en general son elevados, pero lo son especialmente en el espacio de la pequeña y mediana capitalización. Desde una perspectiva de valoración, creemos que las empresas en los sectores industrial y de consumo discrecional parecen atractivas con relación al índice. En general, seguiremos tratando de invertir en empresas que equilibren los intereses de los accionistas con el crecimiento de la compañía.

Para 2019, prevemos un cambio en el liderazgo del mercado. 2018 ha estado marcado por el rápido crecimiento de los ingresos y beneficios de modo generalizado y la marea creciente ha elevado la mayoría de los barcos. Es probable que 2019 sea un año de ralentización bastante acusada en el crecimiento de los beneficios.

Descubre más sobre las perspectivas de inversión para la renta variable estadounidense en 2019

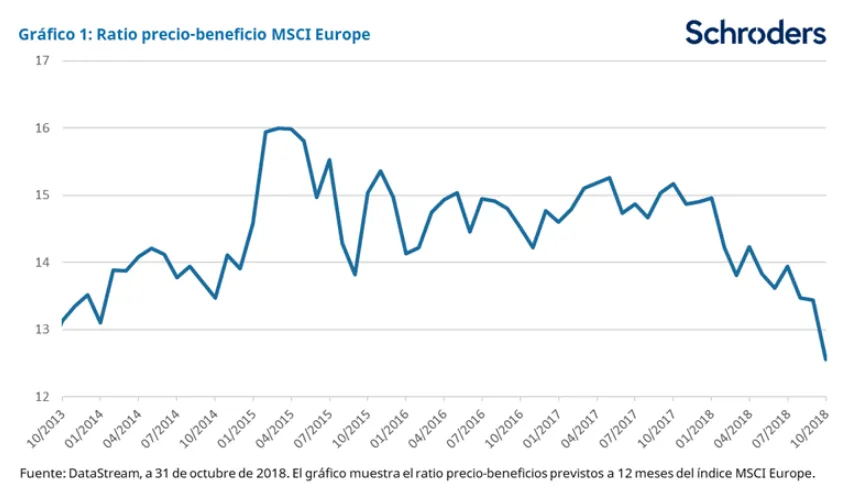

Europa: renta variable con baja valoración

En cuanto a Europa, creemos que la economía de esta zona debería disfrutar de un crecimiento por encima de la tendencia en el próximo año, dada la última recuperación post-crisis en comparación con el resto del mundo y la continua expansión del consumo interno. Los inversores pueden acceder a la renta variable europea con la valoración más baja en cinco años.

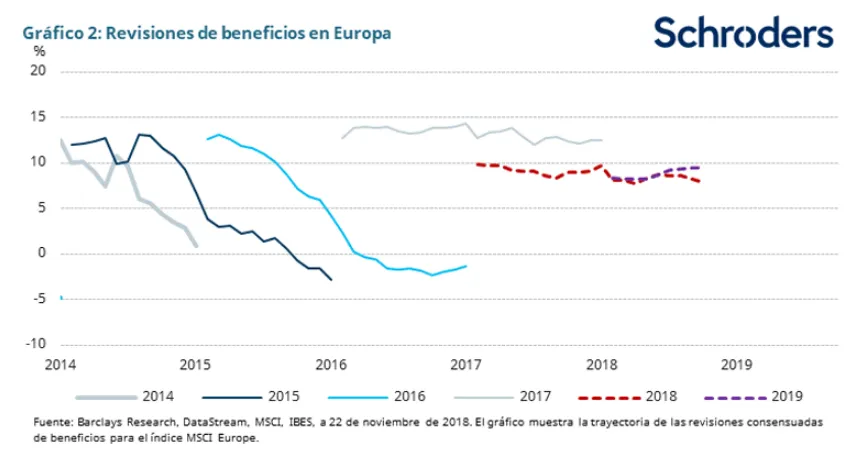

En los últimos meses, hemos observado una mayor volatilidad global debida a las guerras comerciales, las subidas de tipos de interés en EE.UU. y la progresiva retirada de la expansión cuantitativa en Europa. El gráfico muestra un crecimiento de los beneficios positivo para 2018 y las expectativas realistas para 2019.

Prevemos que las inevitables incertidumbres políticas en Europa brindarán a los inversores oportunidades para adquirir determinados valores a precios atractivos. Pero, ¿cuándo es el mejor momento? Detectar la ocasión oportuna siempre es lo más complicado.

Según nos acercamos a 2019, se observan nubarrones en el horizonte económico y últimamente esto ha dado lugar a una exagerada volatilidad del mercado. "Inclinarse por sectores como el industrial y valores más sensibles económicamente supone ir a contracorriente, pero son los que creemos que, si se eligen correctamente, tienen la capacidad de conseguir el mayor rendimiento en cualquier repunte. Buscamos aquellas zonas del mercado que ofrecen valor y exposición a sectores cíclicos", indica Martin Skanberg, gestor de renta variable europea de Schroders.

Al mismo tiempo, buscamos valores que puedan generar crecimiento o un incremento del precio de las acciones, con independencia del entorno del mercado en general. Esto nos lleva a centrarnos en casos en los que se produzcan cambios corporativos, ya que son oportunidades interesantes.

Pero, en este escenario de inflación anteriormente descrito ¿puede una empresa seguir creciendo si es incapaz de incorporar a nuevos trabajadores o aumentar su capacidad? Creemos que los inversores tendrán que considerar un tipo de empresa diferente según arraigue una inflación más alta.

Los valores financieros podrían beneficiarse del nuevo entorno inflacionista, ya que pueden revalorizar el tipo que aplican a los préstamos y otros productos. Los ingresos deberían aumentar más rápidamente que los costes de personal, y las empresas financieras deberían beneficiarse del crecimiento del volumen conforme la economía continúe su expansión. Dentro de los valores financieros, nos decantamos por las aseguradoras, y creemos que ser selectivos sigue siendo importante a la hora de invertir en los bancos europeos.

Descubre más sobre las perspectivas de inversión para la renta variable europea en 2019

Escenario emergente: valoraciones a tener en cuenta

El índice MSCI Emerging Markets ha caído más de un 10% en 2018 y más de un 20% desde su máximo de enero. La normalización de la política monetaria en EE.UU. y el creciente diferencial de crecimiento han impulsado la fortaleza del dólar, lo que ha afectado negativamente a las divisas y las condiciones financieras de los mercados emergentes.

Teniendo en cuenta este contexto, el sentimiento de mercado apuesta por la prudencia y las valoraciones han caído, pero ¿hasta qué punto siguen habiendo oportunidades en estos mercados?

En general, las valoraciones de las potencias emergentes son interesantes. El mercado muestra prudencia, pero las asignaciones de los inversores siguen siendo elevadas tras los importantes flujos de entrada a fondos emergentes en 2017.

Los múltiplos de valoración descuentan unas perspectivas de beneficios prudentes. Las revisiones de los beneficios por acción han sido negativas y podrían seguir siéndolo, lo que corre el riesgo de constituir un obstáculo para la recuperación de los múltiplos. Además, existen factores geopolíticos que también ponen en riesgo dicha recuperación, como la guerra comercial, la situación en China o del dólar.

En lo referido a la guerra comercial, un nuevo recrudecimiento de las tensiones mermaría aún más la confianza y generaría incertidumbre. En nuestra opinión, no será fácil dar con una solución sencilla, pero si la tregua actual se prolonga y las relaciones no se deterioran, esto sería positivo para los mercados, especialmente si se conjuga con la continuación de los estímulos en China y la debilidad del dólar estadounidense.

En China, el endurecimiento normativo ha dado lugar a una tendencia negativa del crédito, y el Gobierno también se ha centrado en priorizar la calidad del crecimiento. Creemos que las políticas de estímulo serán relativamente limitadas en comparación con ocasiones anteriores: el endurecimiento normativo en el sector financiero está destinado a mejorar el riesgo del sistema financiero y seguirá siendo una prioridad, y la aplicación de una política de estímulos de gran envergadura también podría lastrar la balanza por cuenta corriente, que pasó a terreno negativo en el primer semestre de 2018, y ejercer presión sobre la divisa.

Por último, prevemos que el dólar se depreciará ligeramente en 2019. La divisa está cara y prevemos que el dinamismo económico de EE.UU. se ralentizará. Si el dólar cae y ya hemos alcanzado el nivel máximo de los rendimientos de los bonos del Tesoro estadounidense a 10 años, las divisas, economías y mercados del universo emergente seguramente experimentarán un cierto alivio.

Teniendo en cuenta este contexto, observamos oportunidades en términos de crecimiento, valoraciones y beneficios. Priorizamos Corea, que está expuesta al crecimiento global, pero cuyas valoraciones en algunos casos descuentan ya un panorama de beneficios negativo. Rusia ofrece un valor interesante en aspectos como el flujo de caja, los rendimientos y la divisa. En Brasil, el riesgo político sigue patente, pero la política económica que ha anunciado el nuevo presidente podría dar pie a una recuperación del crecimiento. Las expectativas para Polonia y Hungría también son positivas gracias a unas perspectivas de beneficios positivas y a unas valoraciones interesantes.

Descubre más sobre las perspectivas de inversión para la renta variable emergente en 2019