Las valoraciones de la bolsa sugieren que es hora de bajar el ritmo (pero no demasiado)

Actualmente, las valoraciones de las acciones sugieren que es hora de reducir la velocidad, pero no se puede levantar demasiado el pie del acelerador debido a la escasez de opciones más defensivas. Es una situación que me recuerda a la taquillera película de 1994 "Speed".

Para aquellos que no estén familiarizados con la obra de Keanu Reeves, en “Speed” él y Sandra Bullock van en un autobús que debe mantenerse por encima de los 80 kilómetros por hora. Si el velocímetro desciende por debajo de ese nivel, el autobús explotará.

Aunque los inversores no se enfrentan a esta situación de forma literal, los que conducen con demasiada cautela pueden estar quemando, en sentido figurado, el potencial de rentabilidad de sus inversiones.

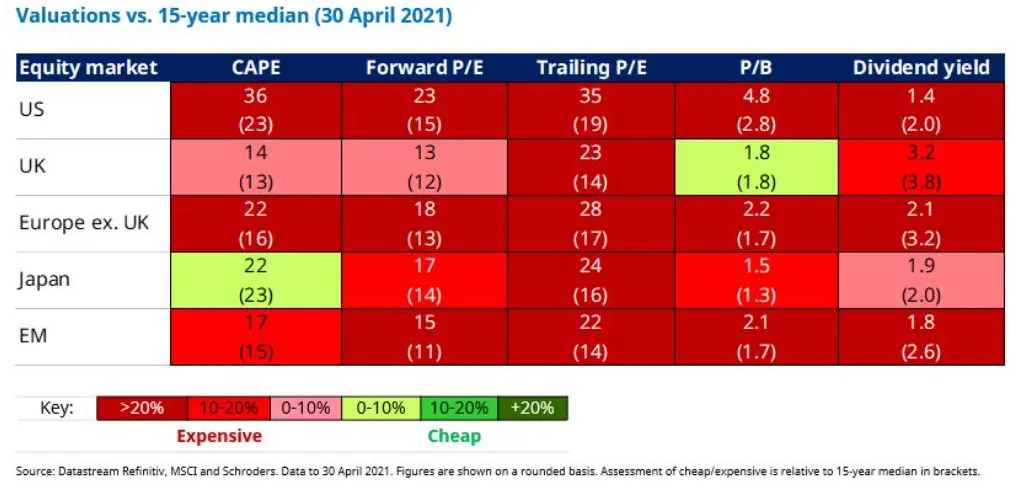

No se puede negar que los mercados de renta variable están caros. Basta con observar la siguiente tabla, que muestra cómo las valoraciones de los principales mercados de renta variable de todo el mundo se comparan con sus medias de los últimos 15 años.

Cuanto más oscuro es el rojo, más caro está ese mercado en comparación con la historia.

Está claro que no hay muchas opciones de activos defensivos en los que refugiarse. El efectivo renta prácticamente cero. Los bonos gubernamentales tampoco son la mejor opción: los días en los que se obtenía un 5% de los Treasuries o de los GILTS parecen un recuerdo lejano.

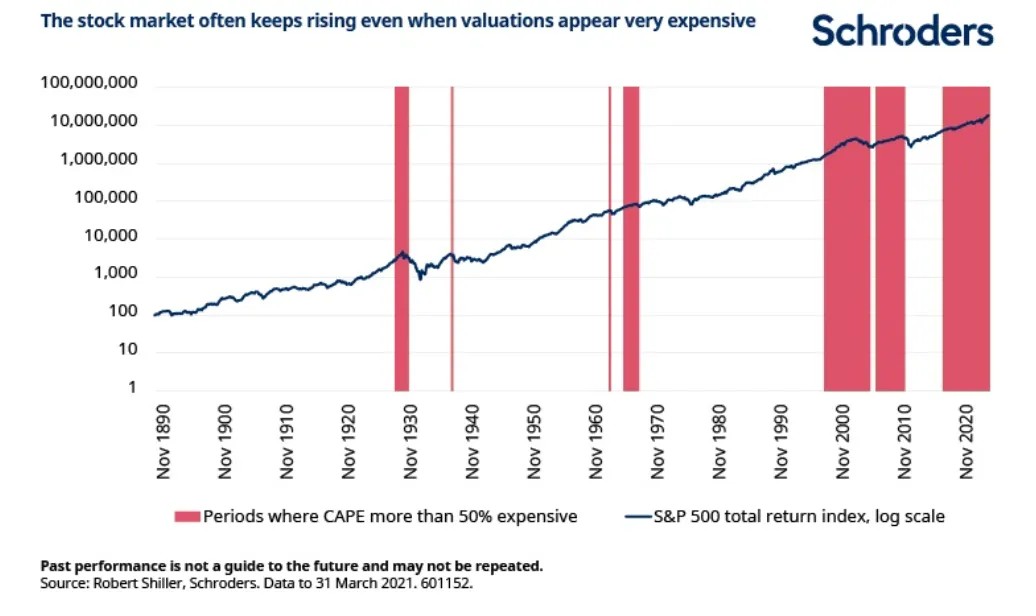

Además, el hecho de que las valoraciones del mercado estén caras no significa que no puedan seguir aumentando, como muestra la siguiente tabla. Tratar de identificar el techo del mercado no sólo es imposible, sino que puede salir muy caro.

Puede que no sea el momento de vender las acciones, pero probablemente sea el momento de frenar un poco su entusiasmo, ya que el ciclo está madurando. En este sentido, quizá, en lugar de tener toda nuestra exposición en bolsa, puede que haya llegado el momento de tener un enfoque más dinámico - y me atrevería a decir que multiactivo.

Si actualmente no hay alternativas a la renta variable, cabe preguntarse para qué sirve un enfoque multiactivo. Pues bien, la ventaja de este enfoque es la capacidad de responder rápida y estratégicamente cuando las circunstancias cambian.

Si asistimos a ventas masivas de bonos, por ejemplo, pueden surgir oportunidades interesantes, o si hay malas noticias con respecto al Covid, es posible que haya que actuar de forma más rápida.

No tenemos una bola de cristal para saber qué ocurrirá, pero como inversores tenemos que evaluar el rango de probabilidades. Y está claro que se ha producido un cambio en el equilibrio de probabilidades en comparación con el momento en que surgieron las noticias positivas sobre la vacuna en noviembre.

Desde entonces, tanto el MSCI World como el S&P 500 han subido alrededor de un 20%. Por tanto, el potencial alcista se ha reducido, mientras que el potencial bajista ha aumentado.

Las probabilidades no son tan atractivas ahora, pero es demasiado pronto para adoptar un enfoque demasiado defensivo. No hay ninguna recesión en el horizonte; hay que seguir invirtiendo y no te puedes quedar en cash.

En mis últimas actualizaciones, desde la noticia de la vacuna de noviembre, he señalado el value, el sector bancario y Japón como las áreas en las que estoy más positiva dentro de la renta variable. Las dos primeras han funcionado bien y son posiciones que me siguen gustando, pero Japón no ha evolucionado tan bien, ya que el Covid-19 se ha vuelto a imponer de una manera que no esperábamos.

En general, las operaciones de "reapertura" ya han funcionado en gran medida y los mercados se han vuelto más matizados. También se están volviendo más volátiles, lo que es una señal de que este ciclo se está alargando.

En un momento así, en lugar de tomar medidas drásticas como hicieron Keanu y Sandra en "Speed", lo mejor es conducir con más cuidado.

Información importante: Los puntos de vista y opiniones aquí contenidos son los Johanna Kyrklund, directora de inversión y responsable global de inversiones multiactivo de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.