Microsoft, Google, Amazon y Meta: ¿cómo monetizan los hiperescaladores la inteligencia artificial? - Raphaël Thuin (Tikehau Capital)

Microsoft, Google, Amazon y Meta: ¿cómo monetizan los hiperescalares la inteligencia artificial?

Raphael Thüin, director de Estrategias de Mercados de Capitales de Tikehau Capital

Aunque habitualmente se agrupan bajo una misma temática de inversión vinculada a la inteligencia artificial, los hiperescalares están desarrollando modelos industriales muy diferentes entre sí. Más allá de las cifras agregadas de CAPEX, compañías como Microsoft, Alphabet, Amazon y Meta no están destinando capital a los mismos objetivos, ni monetizando la IA al mismo ritmo, ni construyendo las mismas ventajas competitivas.

Actualmente, lo relevante no es tanto la magnitud absoluta del gasto como la calidad de ese gasto: si se traduce en una mayor visibilidad sobre la demanda, un mayor control sobre la cadena tecnológica y, en última instancia, una vía más clara para transformar las inversiones en infraestructura en generación de ingresos. Bajo este contexto, conviene revisar los modelos de negocio y las tesis de inversión de los principales hiperescaladores.

Cada vez resulta más evidente que la vía de monetización difiere significativamente entre compañías. Microsoft está integrando la IA en el software empresarial; Google monetiza una cadena verticalmente integrada; Amazon posiciona Amazon Web Services como una capa de infraestructura neutral para desarrolladores externos; y Meta utiliza la IA principalmente para reforzar sus propias plataformas y su negocio publicitario, más que para comercializar infraestructura cloud directamente.

El segmento puede abordarse a través de cuatro pilares clave: monetización, control de la cadena tecnológica, visibilidad sobre la demanda y calidad del gasto.

Google parece bien posicionada en inteligencia artificial gracias a un elevado grado de integración vertical en chips, modelos y distribución, tanto en productos de consumo como empresariales. Su ventaja en infraestructura empieza además a hacerse más visible desde un punto de vista comercial, a medida que monetiza cada vez más partes de su stack más allá del uso interno.

El principal riesgo no reside en una ruptura abrupta del negocio de Search, sino en un cambio gradual en la forma en que se accede a la información. A medida que AI Overviews y AI Mode reducen la dependencia de los tradicionales “blue links”, la economía del negocio de búsqueda podría perder atractivo con el tiempo debido a menores ratios de clic y una monetización más débil del tráfico.

Aun así, actualmente no existe una evidencia clara de pérdida de cuota de mercado y los ingresos de Search continúan creciendo, lo que sugiere que el riesgo responde más a una transición económica de largo plazo que a una disrupción inmediata.

Microsoft

La tesis de inversión en IA de Microsoft se apoya principalmente en su capacidad de distribución a través de Copilot, Azure y su ecosistema de software, lo que le permite integrar inteligencia artificial directamente en los flujos de trabajo empresariales a gran escala. Su alianza con OpenAI le otorgó una ventaja inicial, mientras que Azure Foundry y un enfoque más abierto y multimodelo ayudan a reducir la dependencia de un único proveedor.

Al mismo tiempo, el mercado mantiene incertidumbres en varios aspectos, entre ellos la durabilidad de la relación con OpenAI, el impacto real sobre Azure y el negocio de software, la ausencia de modelos LLM y chips líderes desarrollados internamente y la todavía desigual acogida de Copilot.

El principal riesgo es la desintermediación del software. Si los flujos de trabajo empresariales evolucionan desde herramientas como Excel o Microsoft 365 hacia agentes autónomos impulsados por modelos de terceros, el software podría convertirse más en una utilidad de backend y parte de la cadena de valor podría desplazarse fuera del ecosistema de Microsoft.

Microsoft mantiene una posición comercial sólida, aunque también afronta uno de los dilemas estratégicos más relevantes dentro de la inteligencia artificial.

Amazon

La estrategia de Amazon en inteligencia artificial se basa en flexibilidad, escala y eficiencia de costes. A través de AWS, el grupo proporciona la infraestructura, modelos y herramientas necesarias para desarrollar aplicaciones de IA y no IA, mientras que sus chips propios, como Graviton y Trainium, mejoran la relación entre precio y rendimiento.

Esto diferencia a Amazon de otros competidores más enfocados en captar atención de usuarios o defender flujos de software, ya que su propuesta de valor se apoya principalmente en una oferta amplia, precios competitivos y eficiencia operativa.

El principal riesgo se sitúa en el negocio de comercio electrónico. A largo plazo, los agentes de IA podrían reducir la relevancia de la interfaz minorista de Amazon, debilitando la relación directa con el cliente y presionando el negocio publicitario. Por el momento, se trata de un riesgo más estructural que inmediato.

Meta

Meta destaca por una estrategia de IA centrada principalmente en reforzar sus propias plataformas, aumentar el engagement y mejorar la eficiencia publicitaria, más que en vender infraestructura a terceros. Su vía de monetización es, por tanto, menos directa, aunque la relevancia estratégica sigue siendo significativa.

El principal riesgo reside en el elevado nivel de inversión en infraestructura y en el aumento de la intensidad de capital, especialmente en ausencia de un negocio cloud público relevante que permita absorber parte de esos costes.

La estrategia resulta coherente, aunque especialmente exigente desde el punto de vista de asignación de capital.

En conjunto, los hiperescaladores siguen siendo una de las fórmulas más relevantes para obtener exposición a la temática de inversión en inteligencia artificial, dadas su visibilidad sobre la demanda, capacidad de fijación de precios y generación de flujos de caja suficientes para financiar sus inversiones.

Sin embargo, ya no deberían considerarse exposiciones intercambiables dentro de una misma temática. A medida que los modelos de negocio divergen, la inteligencia artificial se está convirtiendo cada vez más en una historia de selección, determinada por la capacidad de monetización y el perfil de riesgo de cada compañía.

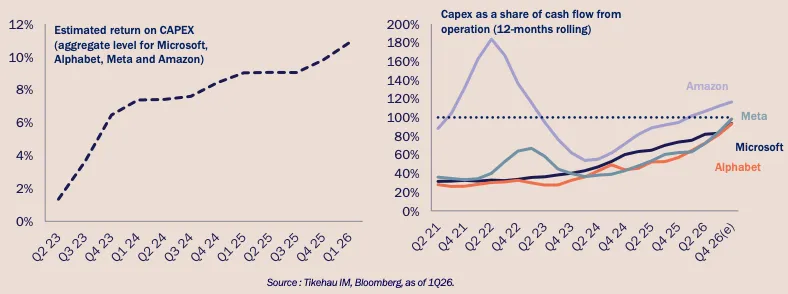

Las perspectivas de monetización de los hiperescaladores parecen evolucionar positivamente.

El gasto en capex se mantiene sólido, mientras que la rentabilidad sobre el capital invertido evoluciona positivamente.

Evolución de los mercados

La renta variable mantuvo un comportamiento sólido durante abril, apoyada en unos datos macroeconómicos favorables que impulsaron especialmente a los principales índices estadounidenses y europeos. El S&P 500 firmó su mejor mes desde noviembre de 2020, mientras que el Euro Stoxx 50 también registró avances destacados.

Sin embargo, el mercado siguió muy pendiente de la evolución de la inflación y del contexto geopolítico. El encarecimiento del petróleo y las crecientes expectativas de prolongación del conflicto internacional provocaron un nuevo repunte de las rentabilidades de la deuda soberana, especialmente en Estados Unidos y Alemania.

En paralelo, los mercados de crédito continuaron mostrando resiliencia pese al entorno de incertidumbre geopolítica, mientras que el petróleo se mantuvo en niveles elevados por las tensiones en torno a Irán y el estrecho de Ormuz, que siguen alimentando las preocupaciones sobre la oferta.

En este escenario, el gasto en CAPEX de los hiperescaladores continúa siendo sólido y la rentabilidad de esas inversiones mantiene una evolución positiva.