Quiero comentar una operación muy especulativa que es posible efectuar en las próximas semanas aprovechando un fenómeno estacional de la volatilidad que suele ser bastante recurrente.

El Vix es el índice que mide la volatilidad, pero no es operable directamente; se pueden operar los futuros del VIX, que tienen varios vencimientos, o la forma más sencilla es usar los ETN ( aquí sobre la diferencias entre ETF y ETN) que se han lanzado en los últimos años que se basan sobre los futuros del VIX (estoy pensando en particular en el ETN VXX y el inverso XIV), pero el comportamiento de los futuros y de los ETN no es directamente relacionable al movimiento del VIX. Hay otro factor a tener en cuenta del cual comentaré para entender la mecánica de la operación.

LA PAUTA

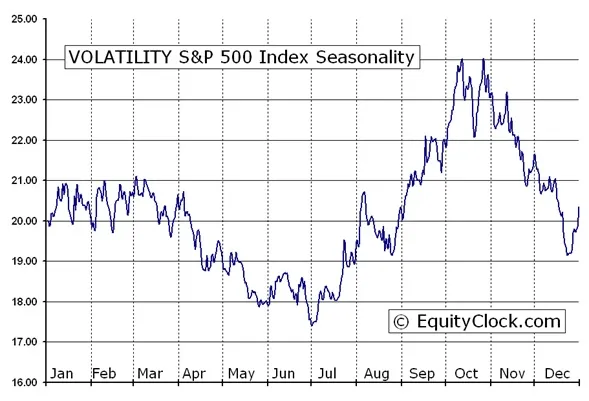

Con el acercarse del final de año el Vix tiende a bajar de forma significativa, como vemos en el gráfico abajo, y Diciembre es el mes donde más veces el Vix ha hecho su mínimo anual.

Gráfico de estacionalidad del VIX

Considerado que hay datos disponibles del VIX desde el 1990, y para los futuros del Vix desde el 2004, no se puede decir con seguridad que este fenómeno sea estadísticamente significativo; de todas formas podemos intentar entender lo que puede estar detrás de este comportamiento.

Porqué puede formarse esta pauta?

Primero hay que recordar que el índice VIX se forma a través de una media de los precios de varias opciones del SP500.

La primera posible explicación es que los creadores de mercado de las opciones van reduciendo gradualmente el precio de las opciones antes de las vacaciones de Diciembre para que el efecto de pérdida de valor de las opciones por el paso del tiempo, durante los varios días de Navidad en el cual el mercado está cerrado, sea lo más reducido posible.

La segunda explicación puede encontrarse en el hecho que, en general, los inversores con el acercarse de Navidad, reducen su actividad, el mercado se tranquiliza reduciendo la volatilidad.

RELACIÓN ENTRE LOS FUTUROS DEL VIX

Este es un punto clave que afecta la formación de los precios de los ETN de volatilidad y por eso lo comento.

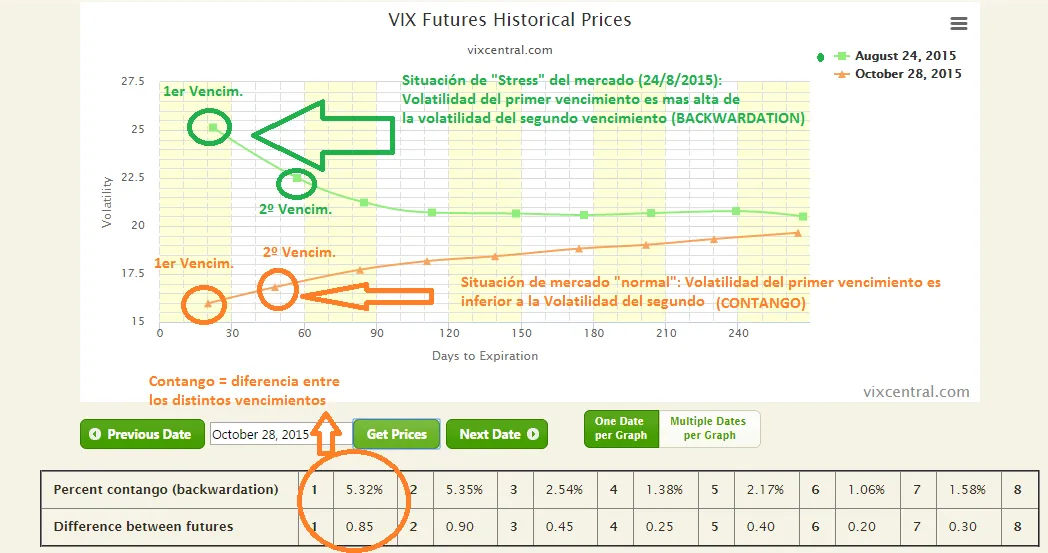

En el gráfico abajo vemos los precios de los futuros del VIX de los distintos vencimientos y en dos periodos de mercado diferentes: línea naranja es de antes de ayer, lo que podemos definir situación normal de tranquilidad del mercado. La línea verde se refiere a la curva de los futuros del Vix del 24 de Agosto pasado, en plena crisis de pánico de China.

En una situación de mercado normal, línea naranja, los vencimientos del futuro del Vix más lejanos tienen precios más elevados porqué se supone que cuanto más tiempo pase hasta el vencimiento, más incertidumbre puede haber.

Esta es la situación más común en los mercados y la que se llama “ Contango” y es reflejado como un numero positivo y en este caso es el 5,32% que es la diferencia porcentual entre el precio del futuro del Vix del segundo vencimiento comparado con el primero.

En una situación de estrés de mercado como la de Agosto de este año, es donde aparece lo que se llama Backwardation; es decir el precio del futuro del VIX del primer vencimiento es más elevado del precio del futuro del Vix del segundo vencimiento, porqué la incertidumbre es muy elevada sobre lo que pueda ocurrir a corto plazo.

Si pensamos a los ETN más sencillos que replican la volatilidad, tenemos el VXX , cuyo precio está relacionado con los futuros de corto plazo del Vix (primer y segundo vencimiento), por lo cual, simplificando, su precio sube si el VIX sube y si el Backwardation de los futuros es negativa, porqué el ETN hace rebalanceo diario utilizando los futuros del primer y segundo vencimiento y cada día si hay Contango pierde dinero y si hay Backwardation gana dinero y cuanto más sea elevado, mayor será el efecto sobre los precios.

El hecho que los futuros del VIX están la mayor parte del tiempo en Contango explica porqué el gráfico del VXX de largo plazo tiende hacia 0: cada día de contango pierde algo.

El segundo ETN que se puede usar es el XIV, que es el inverso del VXX, y tiende a subir cuando el VIX baja y cuando hay Contango (diferencia entre los primeros 2 futuros positiva).

En general el VXX y el XIV son dos ETN muy volátiles, y no aptos para la mayoría de inversores.

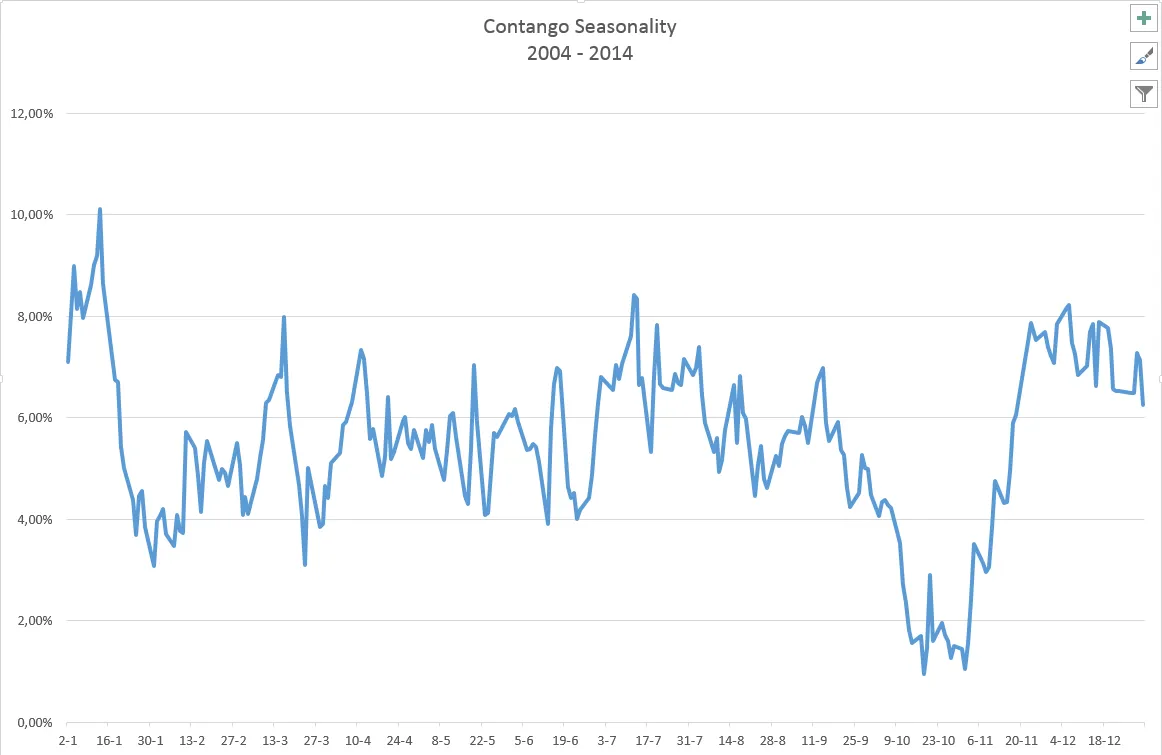

ESTACIONALIDAD DEL CONTANGO

Si miramos los últimos 10 años, desde cuando son disponibles los futuros del VIX, podemos notar que durante Noviembre y principio de Diciembre, suele incrementarse el Contango lo que significa, como hemos visto, que habrá un efecto positivo más pronunciado sobre los precios del XIV, o un efecto negativo más acusado sobre los precio del VXX.

Asi que, resumiendo, tenemos dos elementos claves en la formación de los precios de los ETN que suelen ir en la misma dirección durante Noviembre y Diciembre: La tendencia bajista del VIX y la tendencia de incremento del Contango

LA OPERACIÓN

Se puede plantear de forma de compra del XIV o como posición corta sobre el VXX; hay poca diferencia.

El histórico disponible es muy limitado porqué estos ETN son bastante recientes.

En el caso de posición corta del VXX hay 6 años en los cuales, asumiendo la entrada al cierre del primer día de Noviembre y salida al cierre del 21/12 o día anterior más cercano si es festivo:

- 6 operaciones

- 24 % rentabilidad media

Posición larga XIV:

- 4 operaciones

- 13,4 % rentabilidad media

Es evidente que estas estadísticas de tan pocos años no sirven de mucho; lo que está detrás es la pauta histórica del Vix y de sus futuros, que tampoco es muy larga, por cierto.

De todas formas, para acordarnos que en las operaciones estacionales no hay nada seguro, es suficiente mirar la operación del año pasado, que fue la única negativa de la corta serie histórica, donde se perdió el 15% en el VXX y el 21% el XIV. Esto ocurrió porqué en Diciembre hubo un repunte de volatilidad.

Estos ETN son peligrosos; es suficiente que durante noviembre o diciembre ocurra algo que dispare la Volatilidad y todo el invento se da al traste.

Comentaré la evolución de la operación cuando se concluya.

Cualquier pregunta o comentario es bienvenido.

DISCLAIMER: Tengo posición abierta en el XIV y pienso abrir una bajista con opciones en el VXX.