Materias primas, divisas para hoy

Oro

pulse para ampliar

pulse para ampliar

El precio del oro muestra un ligero sesgo bajista para acercarse al soporte clave 1190.00, que representa el escote del patrón doble superior que aparece en el gráfico, señalando que el estocástico proporciona señal de superposición negativa ahora, lo que constituye un buen motivo que esperamos ayudar a impulsar el precio para romper el soporte mencionado siguió abriendo el camino para lograr nuestros objetivos negativos que comienzan en 1180.00 y se extienden a 1160.00.

Por lo tanto, la tendencia bajista seguirá siendo sugerida en las próximas sesiones a menos que supere el nivel 1208.40 y se mantenga con un cierre diario por encima.

El rango de operación esperado para hoy es entre 1175.00 de soporte y 1208.00 de resistencia.

Tendencia esperada para hoy: bajista

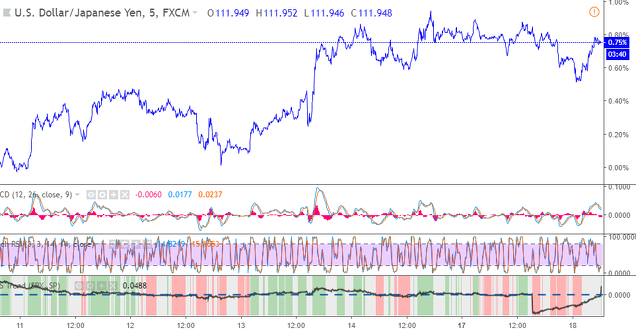

El dólar cae por debajo de 112 yenes

El dólar se inclinó a la baja frente al yen en el comercio asiático, alejándose de los máximos del 20 de julio, ya que el mercado de Japón se cierra para el Día del Respeto por la Vejez, y en medio de la falta de datos de los Estados Unidos hoy.

pulse para ampliar

pulse para ampliar

A partir de las 05:41 GMT, el USD / JPY bajó un 0,07% a 111,98, con un mínimo intradiario de 111,94 y un máximo de 112,12.

Los inversores esperan la reunión de política del Banco de Japón el fin de esta semana, que se espera que introduzca más flexibilidad en la política monetaria y mantenga los tipos de interés en menos del 0,10% para el 16º encuentro consecutivo.

Los datos de EE. UU. Publicados la semana pasada fueron mixtos, ya que las ventas minoristas se desaceleraron mientras que el gasto de los consumidores subió a máximos en seis meses.

Los precios al productor se redujeron por primera vez este año, mientras que los precios al consumidor se desaceleraron, lo que pesó sobre las expectativas de alza de tasas de la Fed.

El año 2018 que acabamos de dejar ha sido ciertamente complicado para los inversores. Algunos dirían, como Xavier Brun el otro día en Value School, que fue extraño, por haber pasado de un optimismo extremo a comienzos de año, al extremo contrario de pesimismo a partir de octubre y que sigue vigente en la actualidad.

Las razones de este pesimismo, que han arrastrado a muchas bolsas del mundo a caídas del 20% o más desde sus máximos, son creo que conocidas por todos. Hablamos de la subida de tipos de interés en Estados Unidos (sobre todo los de corto plazo más ligados a la actuación de la Reserva Federal) y la menor liquidez global por la normalización de las políticas monetarias; la desaceleración del crecimiento y comercio global y la preocupación por China, en un contexto de tensiones comerciales entre las dos grandes potencias mundiales.

Ahora bien, ¿son estos factores macro los únicos que pueden explicar las caídas indiscriminadas que se han producido, particularmente en algunos segmentos determinados (hablamos de caídas del 30-50%)? Quizá no, como argumenta Harris Kupperman (Kuppy), autor del blog Adventures in Capitalism, inversor con dilatada experiencia y gestor de un hedge fund.

En el artículo “Hedge Fund Armaggedon” sostiene que además de todo lo anterior, debemos sumar un factor adicional: las ventas forzadas masivas como consecuencia de la liquidación o retirada de dinero de muchos hedge funds con malos resultados recientes. “Parece que 2018 es el año en el que los inversores se han cansado de hacerlo peor que el mercado mientras pagan comisiones exageradas por ese privilegio”, escribe.

No es nuevo que los hedge funds han sufrido un comportamiento (muy) malo en los últimos años, especialmente si los comparamos con el imparable, hasta hace solo unos meses, S&P 500. Tampoco es nuevo que los inversores son cortoplacistas, y su paciencia a la hora de aguantar un comportamiento mediocre, es limitada. De ahí que antes de que llegara fin de año han preferido irse con el dinero a otra parte abandonando esos fondos (este tipo de fondos suelen tener ventanas de liquidez mensuales o trimestrales, por lo que el factor de fin de año puede ser relevante). Y en consecuencia, los gestores de los hedge funds no han tenido más remedio que vender todo (o parte) lo que tenían, causando caídas indiscriminadas y movimientos de los precios extraños. Esta es una razón/hipótesis que parece más plausible que eso de culpar a “los algos” de todo lo que pasa negativo en los mercados.

No deja de ser una hipótesis, pero en los medios podemos ver noticias frecuentes sobre numerosos cierres de hedge funds. Como ésta del WSJ del 10 de octubre, en la que se dice que 3 hedge funds grandes habían cerrado solo en ese mes. Otro ejemplo de un fondo “value” fundado en 2013 que cerró en octubre. Y otro. En el siguiente pantallazo tenemos varios de estos ejemplos.

Kuppy utiliza varios casos de movimientos de precios que se explicarían por su hipótesis. Por ejemplo, Tesla y su sorprendente buen comportamiento bursátil en estos meses de tribulación desde octubre. Él lo atribuye parcialmente a que es el short más repetido y común entre los hedge funds. Lo utilizan como cobertura ante varios riesgos: pinchazo de la demanda de bienes de consumo, fuerte desaceleración global, contabilidad cuestionable o incluso fraudes. Al tener estos fondos que liquidar sus posiciones, tienen que cerrar sus cortos en Tesla y eso provoca que la acción suba.

En el lado largo pone el foco en otros segmentos de mercado que han sufrido caídas brutales: las small caps, el sector del transporte marítimo o las acciones del sector energía. Merece la pena traducir literal su párrafo, que he dividido en varios (negritas son mías):

“He estado involucrado en el sector de las small caps desde hace casi dos décadas. Sólo puedo pensar en otras dos ocasiones en las que he visto tanto dolor y frustración entre mis amigos dedicados a las small caps. Ese sería el período 2008 a 2009 y, en menor medida, durante los primeros meses de 2016.

Estoy asombrado de cuántas empresas de alta calidad cotizan a múltiplos de flujo de caja de un solo dígito, a pesar de tener balances sólidos. Estoy aún más asombrado de cuántas empresas ligeramente apalancadas cotizan con múltiplos de flujo de caja de un solo dígito.

Es una locura el número de empresas que cotizan con descuentos masivos sobre el NAV (Net Asset Value). Eche un vistazo al transporte marítimo, por ejemplo: tiene docenas de compañías en las que puede liquidar la flota de barcos y duplicar su dinero basándose en los valores actuales de los buques. Esto es a pesar del hecho de que los fletes están subiendo y los valores están aumentando.

Por supuesto, esto todavía no se compara con nada que tenga cierta exposición al sector energético. Estos activos se están regalando a medida que docenas de fondos de energía echan el cierre y venden todo lo que poseen. Se podría decir que algunos de estos negocios se enfrentan a retos importantes, pero no todos. Además, no todos deberían estar cayendo invariablemente día tras día por unos puntos porcentuales, sin apenas días de subida entre medio.