Interés simple frente a interés compuesto: la diferencia de hacer que tu dinero trabaje para ti

El interés compuesto y el largo plazo son dos de las mejores herramientas del pequeño inversor y no es por casualidad que vayan de la mano. Invertir a largo plazo reduce el riesgo (la volatilidad, en realidad) de una inversión y permite aprovechar mejor el interés compuesto.

Se dice que Albert Einstein llegó a catalogar al interés compuesto como “la fuerza más poderosa del Universo” y no le faltaba razón. Cuando inviertes a largo plazo, la diferencia entre el interés simple y el interés compuesto es abismal y puede resumirse en una frase. Con el interés compuesto tu dinero trabajará para ti sin que tengas que hacer nada. De hecho, hacer nada es precisamente la clave.

Cómo funciona el interés compuesto: diferencias con el interés simple

La mejor forma de entender el interés compuesto es enfrentarlo al interés simple.

Cuando hablamos del interés simple nos referimos al interés 'normal' que obtienes por una inversión. Esos 1.000 euros que ganas con 10.000 y un tipo de interés del 10% en un año, por ejemplo. Si al cabo de los 12 meses coges tus ganancias e inviertes de nuevo esos 10.000 euros, volverás a tener 100 euros de beneficio. Así de fácil y así de simple.

¿Y si en lugar de retirar tus ganancias las reinvirtieses? En eso consiste precisamente el interés compuesto, en algo tan simple con invertir el dinero inicial más los intereses y así un año tras otro.

La magia del interés compuesto radica precisamente en que el dinero que inviertes genera intereses, que a su vez generarán más intereses, que al reinvertirlos generarán todavía más intereses y así constantemente.

Nada como un ejemplo de cómo funciona el interés compuesto precisamente con los números anteriores. Un 10% de interés en una inversión a 1 año donde cada ejercicio puedes retirar el dinero. El beneficio del primer año será el mismo tanto para el inversor simple como para el compuesto: 1.000 euros.

A partir de ahí sus caminos empiezan a separarse: el inversor simple invertirá de nuevo 10.000 euros. Mientras, el inversor compuesto partirá con 11.000 euros de salida (la inversión inicial más los beneficios). Ya en el segundo año la rentabilidad será diferente. El inversor simple volverá a obtener 1.000 euros. Por su parte, como la cantidad invertida es mayor, el inversor compuesto logrará 1.100 euros. Es decir, en solo dos años ya tendrá 100 euros más.

El interés compuesto en el largo plazo

Ahora imagina que no hablamos de una inversión a dos años, sino que se mantiene esa inversión durante una década e incluso un cuarto de siglo. Con suficiente tiempo, el interés compuesto puede obrar maravillas. Con cada año los intereses que genere irán creciendo hasta ser una fuerza imparable.

Siguiendo con el ejemplo anterior, el inversor simple acumulará al cabo de 10 años 20.000 euros incluida la inversión inicial. Como todos los años, volverá a generar 1.000 euros de intereses. ¿Y el inversor compuesto? Al cabo de una década tendrá 25.937 euros y ese año sus ahorros generarán 2.358 euros en intereses. Y todo sin tener que hacer nada diferente, sólo esperar y reinvertir los beneficios años tras año. Por eso mismo se dice que el interés compuesto hace que el dinero trabaje para ti.

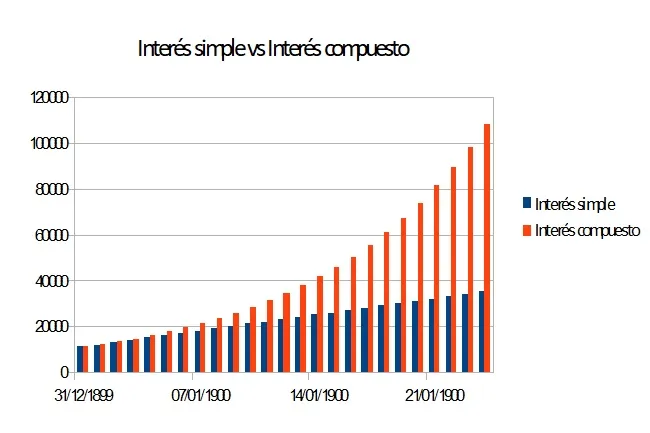

En esta tabla puedes ver lo que pasará al cabo de 15, 20 y 25 años.

| Interés simple | Intereses generados ese año con el interés simple | Interés compuesto | Intereses generados ese año con el interés compuesto | |

| Año 1 | 11.000 € | 1.000 € | 11.000 € | 1.000 € |

| Año 2 | 12.000 € | 1.001 € | 12.100 € | 1.100 € |

| Año 3 | 13.000 € | 1.002 € | 13.310 € | 1.210 € |

| Año 4 | 14.000 € | 1.003 € | 14.641 € | 1.331 € |

| Año 5 | 15.000 € | 1.004 € | 16.105 € | 1.464 € |

| Año 10 | 20.000 € | 1.005 € | 25.937 € | 2.358 € |

| Año 15 | 25.000 € | 1.006 € | 41.772 € | 3.797 € |

| Año 20 | 30.000 € | 1.007 € | 67.275 € | 6.116 € |

| Año 24 | 34.000 € | 1.008 € | 98.497 € | 8.954 € |

| Año 25 | 35.000 € | 1.009 € | 108.347 € | 9.850 € |

| TOTAL: | 25.000 € | 98.347 € |

En el año 26 los intereses que genere la inversión ya superarán al capital inicial aportado.

El interés compuesto es el responsable de cosas tan curiosas como que una persona que empieza a invertir a los 23 años 200 euros al mes y sigue haciéndolo durante sólo 10 años, tenga más dinero que otra que empieza a los 33 años y sigue haciéndolo hasta la jubilación. ¿No me crees? Aquí puedes ver un ejemplo concreto.

El interés compuesto puede marcar las diferencias para tus ahorros a largo plazo. Gracias a él tu patrimonio crecerá mucho más rápido haciendo el mismo esfuerzo.

Por supuesto que existen diferencias en función del interés que obtengas por tu dinero, cuanto más consigas, más rápido crecerá tu dinero y un buen asesor financiero puede ayudarte a lograrlo.

Sin embargo, la verdadera clave para que el interés compuesto funcione es el tiempo. Con suficiente tiempo se creará un efecto bola de nieve que multiplicará cualquier inversión, independientemente del tipo de interés. Aquí puedes hacer tus pruebas:

¿Cuánto puedo ganar invirtiendo a largo plazo?:

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.