Hay dos elementos clave para calcular tu jubilación: las cantidades por las que has cotizado y los tiempos de cotización para la pensión. En otras palabras, cuánto has ganado y durante cuánto has trabajado. Esos son los datos que la Seguridad Social utiliza para definir lo que debes cobrar al retirarte y qué tipo de pensión te quedará.

Y es que en España conviven diferentes pensiones públicas y prestaciones. Los años que hayas cotizado te dirán si puedes o no acceder a ellas.

Si te preocupa tu jubilación y quieres comenzar a prepararla, lo mejor es trazar un plan y encontrar un producto que se adapte a tus circunstancias. En Finect hemos desarrollado una sección de productos para invertir de cara a la jubilación donde podrás consultarlos todos y encontrar el mejor se adapte a ti.

¿Estás perdido y no sabes cómo hacerlo? En estos casos, la mejor opción puede ser acudir a un asesor financiero que te ayude con tus finanzas y te oriente sobre la forma que más te conviene para rentabilizar tu plan de pensiones.

Cuántos años hay que cotizar para jubilarse

La edad legal de jubilación en España está fijada en los 65 años e irá subiendo progresivamente hasta alcanzar los 67 años en 2027. ¿Quiere esto decir que todo el mundo deberá jubilarse a los 67 años? Nada más lejos de la realidad. Junto con la edad de retiro, la Seguridad Social también tiene en cuenta el número de años cotizados.

Así dependiendo del tiempo de cotización podrás retirarte antes de los 67 años, aunque para ello tendrás que dejar parte de la pensión por el camino. Es decir, no recibirás el 100% de lo que te correspondería salvo casos concretos. ¿Cuántos años hay que cotizar para jubilarse? El siguiente cuadro resume los años que debes trabajar si quieres cobrar el 100% de tu pensión.

Según la tabla, en 2021 hace falta haber cotizado 37 años y tres meses o más para poder jubilarse a los 65 años y habrá que seguir trabajando hasta los 66 años si no se acredita ese tiempo de cotización para la pensión.

Además existen excepciones a estas edades de jubilación para los casos de jubilación anticipada a los 60 y 61 años y la jubilación especial a los 64 años. En estos casos los periodos mínimos de cotización para la jubilación también pueden variar siempre que se ajusten a los mínimos.

¿Sabes cuánto tendrás de pensión cuando te jubiles?:

Cuántos años hay que cotizar para cobrar la pensión mínima

¿Qué ocurre si no se han cotizado tantos años? En estos casos podrás acceder a la pensión pública, aunque no por el 100% de tu base reguladora, que se calcula dividiendo lo que has cotizado a la Seguridad Social según tu salario durante los últimos 24 años en 2021 y que se elevará progresivamente hasta alcanzar 25 años en 2022.

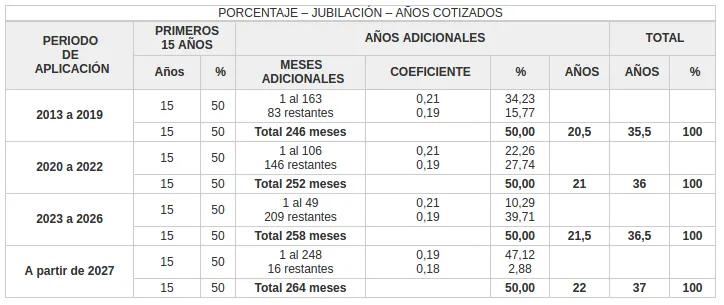

Para recibir la pensión contributiva mínima es necesario cotizar 15 años y cumplir una serie de requisitos adicionales.

Para empezar, es necesario estar afiliado a la Seguridad Social. Además, por lo menos dos de esos años cotizados deben estar dentro de los 15 años inmeditamente anteriores al retiro. Con esos 15 años de cotización podrás cobrar la pensión mínima, que será del 50% de tu base reguladora e irá incrementándose con cada día de maś que cotices. El siguiente cuadro te lo muestra.

Ahora mismo tras la subida de las pensiones 2021 la pensión de jubilación mínima para una persona mayor de 65 años es de 689,70 euros.

¿Puedo tener pensión si no he cotizado el mínimo?

¿Qué ocurre con las personas que no han alcanzado los 15 años de cotizaciones? Básicamente que no podrán cobrar una pensión contributiva aunque sí podrán acceder a una pensión no contributiva.

Los requisitos para percibir la pensión no contributiva son haber cumplido los 65 años o la edad de jubilación que corresponda en ese momento y carecer de ingresos suficientes.

En este sentido, la Seguridad Social considera que rentas insuficientes los ingresos que no superen los 5.639,20 euros para personas que vivan solas. En el caso de vivir con más personas las cuantías se adaptan al número y el grado de parentesco y se sumarán las rentas de todas las personas implicadas.

La cuantía de la pensión no contributiva dependerá de las rentas de cada persona o la suma de las personas con las que conviva.

Cuántos años hay que cotizar para cobrar la pensión de invalidez

La pensión de jubilación no es la única que paga la Seguridad Social, que también abona la pensión por incapacidad permanente y la pensión por viudedad.

Para cobrar la pensión de invalidez en cualquiera de sus vertientes (incapacidad permantente absoluta o incapacidad permantente total) es necesario estar dado de alta en la Seguridad Social en el momento que causó la incapacidad. A partir de ahí, el periodo de cotización mínimo para cobrar la pensión por incapacidad varía dependiendo del tipo de pensión y de la causa. El motivo es que la Seguridad Social diferencia entre accidente de trabajo, enfermedad profesional o accidente no laboral y la invalidez que tiene su origen en una enfermedad común.

Invalidez por accidente, laboral o no

En el caso que la incapacidad laboral derive de un accidente laboral no existe periodo mínimo de cotización y podrás cobrar la pensión sin importar el tiempo que hayas trabajado. Dependiendo del tipo de incapacidad cobrará el 55% o el 100% de la base reguladora.

Para la invalidez permanten por accidente no laboral sí que se exigirá un periodo mínimo de cotización cuando si el trabajador no estaba dado de alta en ese momento. En concreto, se le pedirá haber cotizado 15 años con carácter general y un periodo específico de 3 años cotizados en los últimos 10. Para el resto de casos no será necesario acreditar un periodo mínimo de cotización.

Invalidez por enfermedad común

La cosa cambia con la incapacidad por enfermedad común. En este supuesto si es necesario tener una serie de años cotizados para poder cobrar la pensión. La cantidad de años trabajados dependerá de la edad.

- Para menores de 31 años el periodo de cotización será de por lo menos un tercio del tiempo desde los 16 años hasta el hecho causante de la invalidez.

- Para mayores de 31 años el periodo genérico será de una cuarta parte del tiempo transcurrido desde los 20 años con un mínimo de 5 años. Además, por lo menos una quinta parte de ese periodo de cotización debe estar dentro de los últimos 10 años.

Cuánto hay que cotizar para cobrar el paro

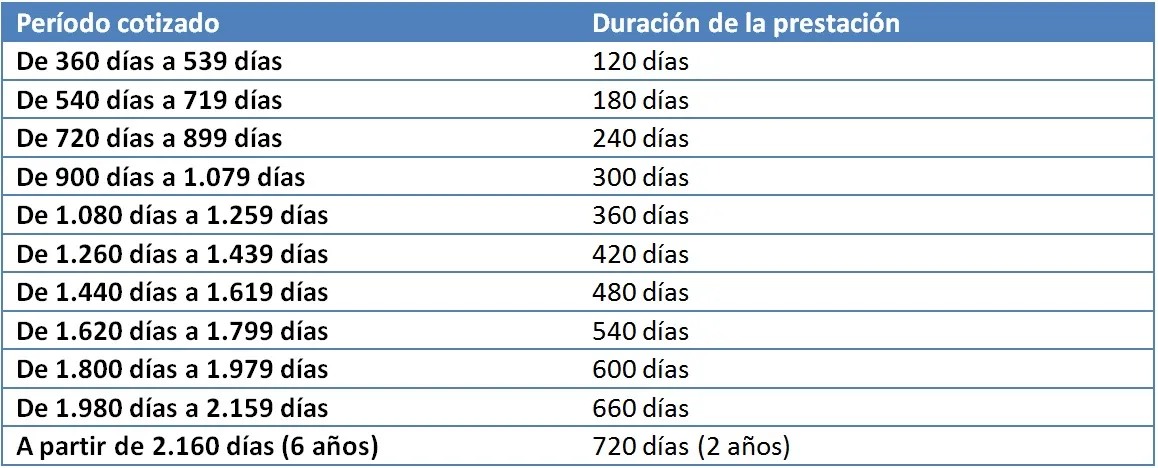

Si quieres percibir la prestación por desempleo también es necesario haber trabajado un mínimo de tiempo de un año (360 días en realidad). A partir de ahí, el tiempo de paro a cobrar dependerá directamente del número de días trabajados. Cuantos más días cotizados sumes, durante más tiempo podrás recibir la prestación.

La siguiente tabla recoge cuántos días debes trabajar para cobrar el paro:

La cuantía del paro irá disminuyendo conforme pase el tiempo.

¿Y si no tienes el mínimo cotizado para cobrar le paro?Podrás acceder al subsidio por desempleo si has trabajado por lo menos ses meses y no tienes responsabilidades familiares. En caso de contar con cargas familiares bastará una cotización de tres meses para cobrar durante ese mismo tiempo el subsidio.

Cómo saber cuánto tengo cotizado

Para saber cuánto tienes cotizado a la Seguridad Social solo tienes que pedir tu informe de vida laboral. En ese informe podrás ver cuántos días has trabajado, para qué empresas e incluso la categoría profesional en la estuviste dado de alta. De hecho, si tienes dudas de si una empresa te ha dado de alta en la Seguridad Social puedes comprobarlo a través de ese documento.

¿Te preguntas cómo saber los días que tienes cotizados para el Imen? Tu vida laboral también te dará la clave, ya que incluye las fechas de alta y de baja de cada contrato.

Pasa solicitar tu informe de vida laboral y saber cuánto has cotizado sólo tienes que acudir a la página web de la Seguridad Social.

Puedes pedir tu vida laboral online con certificado digital, con tu usuario y contraseña o con clave PIN y lo verás al momento. También puedes solicitarla vía SMS y recibirás una clave en tu móvil para poder verlo online. Por último, puedes pedir que te envíen la vida laboral a tu casa, lo que tardará cerca de 10 días.

El propio informe de vida laboral tiene un resumen para saber cuánto tienes cotizado en el total de tu carrera profesional.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.