Leyendo recientemente el artículo ¿Cuántos de vosotros os ganáis la vida como inversores en FI y/o acciones? de @marino87 y viendo en él las aportaciones de @Esteban y @Not_so_happy, donde generosamente comparten con nosotros sus experiencias personales al respecto, me ha llevado a plantearme si actualmente se podría obtener la independencia financiera con las rentas obtenidas de una inversión de 100.000 € sin destruir el capital inversor con el tiempo (es decir, que la rentabilidad de las inversiones tras las rentas retiradas sea superior al IPC). A priori, me atrevería a decir que seguramente NO. Pero claro, todo depende de las condiciones, pretensiones y necesidades de cada uno. Ninguno sabemos dónde puede estar nuestro umbral de subsistencia hasta que desgraciadamente nos toca comprobarlo. Recordemos que actualmente en España hay 1.793.600 hogares con todos sus miembros en paro y que muchos ni siquiera cuentan con los 426 € mensuales de la renta activa de inserción para subsistir.

Como decía, la respuesta a la pregunta del título del artículo depende de muchos condicionantes personales (por ejemplo, miembros en la unidad familiar, gastos anuales a los que hacer frente, aportes a la S.S. para la futura pensión, cargas sujetas a fiscalidad, gestión personal que se haga sobre las inversiones, etc...), y algunos otros externos (por ejemplo, la fiscalidad que aplique el gobierno de turno, la rentabilidad de las inversiones, el momento económico, el IPC, etc..) Pero si hubiera que reducir los condicionantes, los sitentizaría prácticamente a dos: la cuantía de la renta anual y la rentabilidad de las inversiones. Por lo tanto, si se es capaz de responder afirmativamente a estas tres preguntas, creo que se podría actualmente obtener la independencia financiera con una inversión de 100.000 € sin destruir el capital inversor con el tiempo:

· ¿Puedes vivir con un presupuesto anual de unos 11.000 €?

· ¿Dispones de 100.000 € para invertir?

· ¿Puedes conseguir una rentabilidad anual superior al 15% en tus inversiones?

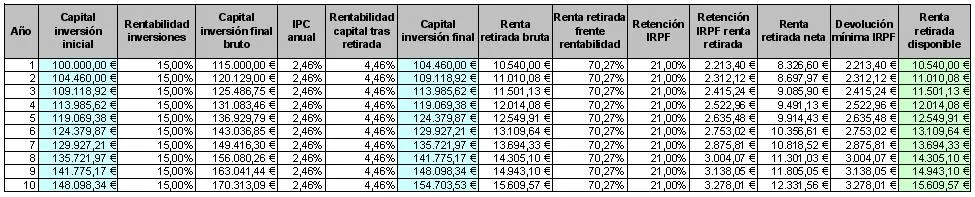

En mi caso, lo veo muy complicado poder responder ''Sí'' a todas esas preguntas durante el tiempo que aún queda para jubilarme (que aún es mucho). No obstante, a continuación dejo unos números que, si no me he equivocado en algo, me llevan a pensar que en ciertos casos podría ser posible:

·Rentabilidad anual de inversiones: 15%

·IPC anual = Media IPC anual últimos 15 años (2,46%)

·Rentabilidad de las inversiones tras las rentas retiradas: IPC anual + 2%

·Retención IRPF: 21%

·Unidad familiar: unipersonal

·Mínimo personal desgravable en declaración IRPF: 5.151 €

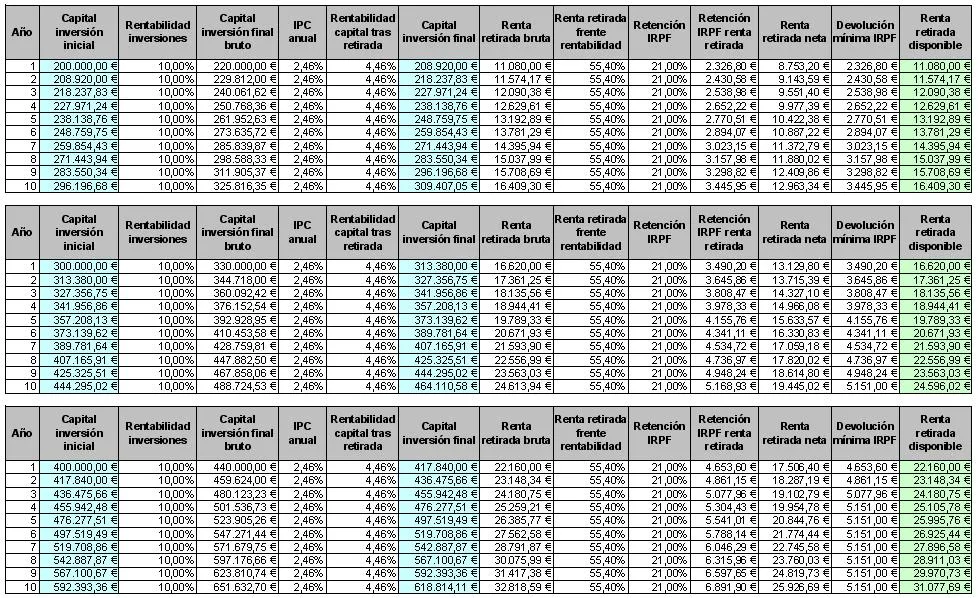

Claro, si se cuenta con 200.000 €, 300.000 € ó 400.000 € de capital a invertir, los números son mucho más cómodos y atractivos:

Todos estos cálculos no dejan de ser una estimación simplista, ya que, como todos sabemos, la realidad económica personal, nacional y mundial es muy cambiante de un año para otro.