El absurdo de ampliar la desgravación en planes de empleo de 8.000 a 10.000 euros

Como ya sabéis, este martes pasado el Gobierno anunció una reducción de los incentivos fiscales de los planes de pensiones individuales. En concreto, cada persona se podrá desgravar sólo hasta 2.000 euros al año por la inversión en estos productos de ahorro a largo plazo, frente a los 8.000 euros (o el 30% de los rendimientos netos del trabajo y actividades económicas, la menor de las dos) vigente en la actualidad. Y al mismo tiempo anunció una subida de 8.000 a 10.000 euros en la desgravación de los planes de pensiones de empresa.

Uno de los argumentos que dio la ministra de Hacienda, María Jesús Montero, es que esto afectaría a muy poca gente, porque sólo el 8% de los ciudadanos con planes de pensiones privados hacían aportaciones anuales superiores a los 4.000 euros anuales. Según los datos oficiales publicados por la Dirección General de Seguros esta cifra todavía sería menor, pero bueno, a lo que vamos.

Siguiendo este razonamiento, se supone que la subida que se ha hecho de 8.000 a 10.000 euros en los planes de empleo se produce porque hay mucha gente que ya aporta cerca del máximo y, por lo tanto, en estos productos sí conviene ampliar el tope en vez de reducirlo. ¿No?

Pues ahora verás.

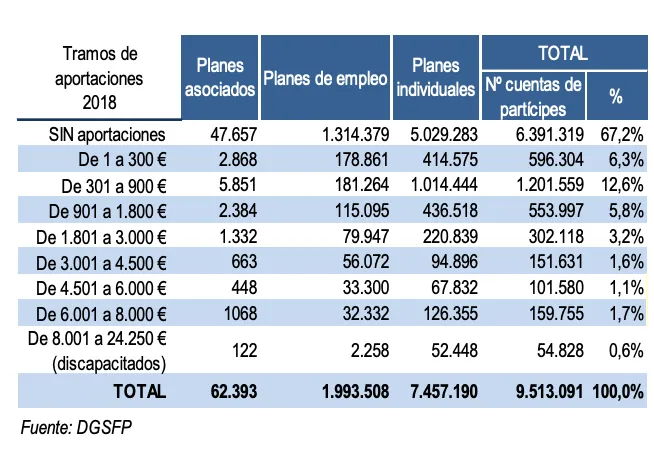

En los dos últimos años, apenas 70.000 partícipes de planes de empresa aportaron más de 4.500 euros estos productos. Es decir, el 3,5% de los partícipes de los casi 2 millones de partícipes que tienen estos productos. ¿Y cuántos aportaron más de 6.000 euros? Sólo el 1,7% de los partícipes... Y muy probablemente, sean de niveles ejecutivos.

Por cierto, 1,3 millones de los inversores en planes de empleo no aportaron absolutamente nada el último año. Ni un sólo euro. Sólo un 34% de los partícipes metieron dinero en estos productos. Casi el mismo porcentaje que los planes individuales. Pero en los de empleo si ampliamos a 10.000 la cantidad a desgravar, mientras en los individuales lo recortamos. En fin, ahí lo dejo. Poned vosotros vuestra valoración en los comentarios.

Ya sabéis que estamos haciendo una encuesta en la que queremos pulsar la opinión de los inversores sobre estas medidas y cómo les va a afectar en su ahorro-inversión a largo plazo. Y que además, para animaros a responder y que la muestra sea importante, sortearemos un pequeño detalle entre los participantes.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026.