Estas navidades me he encontrado con varios amigos y familiares de los que te preguntan sobre finanzas pensando que sabes algo :)

En varias de las conversaciones salió el mismo tema: las finanzas y los hijos. Y, en concreto, me preguntaban dónde llevar el dinero de los niños... "para que les dé algo y tengan unos ahorros el día de mañana".

"En bolsa". Suelo responder yo. "En un buen fondo". Y la respuesta se suele parecer a esto: "No, pero es que no quiero que pierdan, quiero algo más seguro. En el banco me han dicho que tienen una cuenta bebé que me regalan bla bla bla... ¿Eso qué te parece?"

Bien, enseguida me pongo con el tema de fondo, pero he buscado en Internet y esto es lo que regalaban a mi familiar en el banco por abrir la cuenta bebé:

En la web no veo nada de rentabilidad, que desconozco si la pagan o no. Sólo destacan que te puedes llevar la estrellita, la "divertida" mascota Salvi (rápido, que sólo tienen 2.000) y esa tarjeta tan molona para que pasen la cara de tu hijo por el terminal de pago cada vez que compres con ella. Ah, por cierto, tiene un coste de 6 euros la impresión...

Igual tu hijo ahora disfruta mucho con la estrellita o la mascota, que no digo yo que no, pero dudo que, cuando cumpla la mayoría de edad y le dejes utilizar ese dinero le sea de mucha utilidad... (Vamos, hablo por mí, que igual a los 18 o 20 años sí que os gusta. A mí, no). Y el asunto es que, además, el dinero casi no habrá generado intereses.

Imaginemos que mis padres decidieran en 1978, cuando nací, ponerme

1.000 dólares en un fondo de bolsa americana (uso el dólar en el

ejemplo para no liar con el euro y la peseta). ¿Saben cuánto dinero

tendría yo acumulado al cumplir los 18 años? 6.500 dólares.

Ni les cuento si en vez de hacerlo en el un fondo sobre el

S&P 500 lo hubieran hecho en acciones de Berkshire Hathaway, la

compañía de Warren Buffett...

¿Y si me hubiera esperado a acabar la carrera? Pues bien, aún decidiendo vender en el peor momento de 2002, 8.700 dólares. Si hubiera tenido suerte y lo hubiera hecho en el año 2000, aquellos 1.000 dólares se habrían convertido en cerca de 15.000.

S&P 500 desde 1990:

Cierto, como me dirá alguno, que por el camino habría tenido periodos de angustas en las bolsas, de fortísimas caídas, como en el crash del 87, o el verano negro del 88... Pero ése es el precio a pagar.

Pero lo más importante es... ¿Tu hijo se va a enterar de esas caídas, de esos episodios de volatilidad extrema? ¿Se va a poner nervioso si ve que cae el valor de su fondo? ¿Se va a sentir tentado de salir en el peor momento? No. Tu hijo estará más preocupado de aprender a caminar, tener amigos, su primer ligue y sus exámenes, según su fase vital.

Y esto no se puede desaprovechar. Si el dinero es de verdad para los hijos y van a tenerlo invertido cerca de 20 años, en mi opinión no debemos desaprovechar que no tienen ninguna aversión al riesgo. A él le dará igual si ha perdido o ganado... Lo que le importará es que tendrá un dinero cuando lo necesite. Y cuanto más mejor. Pero si ha perdido un 5% tampoco se rasgará las vestiduras. De hecho, ni siquiera se molestará en saber a qué precio compraste.

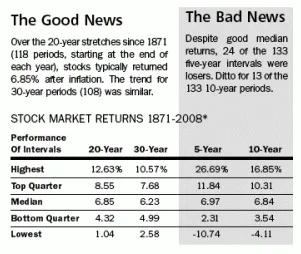

Pero es que, además, es difícil perder dinero invirtiendo en bolsa a plazos cercanos a 20 años. Nunca, jamás, en la historia del S&P 500 ha habido un periodo de 20 años en que se haya perdido dinero. Ni en el crash del 29 ni en la puntocom ni en la subprime. Sólo ha ocurrido esto si inviertes en bolsa japonesa, pero tampoco en bolsas europeas.

Sí ha habido pérdidas en bolsa americana en periodos de 5 o 10 años,

pero nunca a 20 años. Y las rentabilidades medias tanto a 20 como a 30

años son espectaculares importantes.

Ojo, rentabilidades pasadas no garantizan rentabilidades futuras, pero con estos precedentes, en mi opinón cuando menos compensa arriesgarse.

Yo en agosto de 2011 invertí reuní regalos que habían ido haciendo a mis hijos, y un pelín más, y lo metimos en Bestinfond. Mis hijos entraron en un valor liquidativo de 95 euros. Ahora anda por los 150 euros. Si el fondo se pegara este año un batacazo del 30%, todavía tendrían más rentablidad que inviertiendo su dinero en una cuenta corriente.

Y si no hay batacazo, aunque las subidas sean mucho menores a partir de ahora, el capital compuesto hará milagros sobre la rentabilidad adicional ya conseguida.

Parecido, un poco más o un poco menos, dependiendo del caso, en casi cualquier fondo de bolsa de los que figuran en el top 10 de los más seguidos en Unience si hubiera metido el dinero en Berkshire Hathaway, en un fondo pasivo sobre el S&P 500, como el de ING Direct, o sobre el Euro Stoxx... Es decir, un fondo de bolsa internacional que aporte valor o un fondo índice con bajas comisiones.

Tu quizá tengas sustos a lo largo del tiempo y pensarás en algunos momentos que quién te mando poner ahí los ahorros del niño... Pero tu hijo no se enterará, y con casi toda seguridad tendrá más dinero cuando alcance la mayoría de edad o cuando lo quiera empezar a utilizar que si lo metes en una cuenta bebé...

Eso sí, no tendrían a su lado a la "divertida" mascota Salvi :)

¿Qué hacéis vosotros con el dinero de vuestros hijos? ¿Cómo lo véis?

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.