Paramés aumenta el peso de Aryzta en cartera pese al desplome por la ampliación

Acabo de ver que Cobas, la gestora de García Paramés, ya ha publicadoo su informe del último trimestre en los registros de la Comisión Nacional del Mercado de Valores (CNMV).

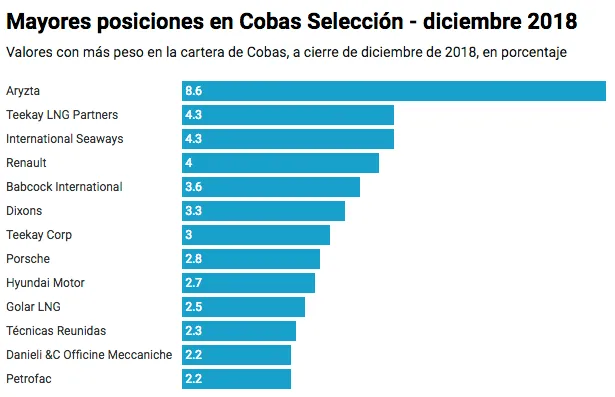

Y ya tenemos respuesta para la duda que mucha gente se planteaba. Sí, el fondo estrella de la entidad, Cobas Selección, ha seguido invertido en Aryzta, la panadera suiza que tantos disgustos ha dado hasta ahora a los inversores y con cuya dirección el gestor español se enfrentó en la pasada junta de accionistas por ampliar capital en 800 millones.

De hecho, Aryzta incluso pesa más ahora en la cartera, un 8,6%, de lo que ponderaba que hace medio año, cuando estaba en el 7,3%, y que hace tres meses, cuando se situaba en el 5,8%.

Esto explica el gestor en el informe colgado en la CNMV:

"Mirando a futuro, la posibilidad de un impacto adicional al ya sufrido por nuestros fondos ha quedado muy reducida por el fortalecimiento del balance y la calidad de los activos.

A los niveles de cierre del año tenemos en Aryzta una compañía que cotiza con un descuento medio en torno al 40% respecto a sus comparables, asumiendo que los márgenes no mejoran.

Seguimos pensando que los márgenes deberían mejorar en línea con sus competidores y su media histórica, para situarse entre el 10% y 15% en comparación con el 8% que tiene actualmente, lo que provoca una situación muy infravalorada".

El gestor también comenta el negocio de Teekay, otra de sus grandes posiciones en cartera y que también ha sido un lastre para Cobas Selección en el año.

"Teekay. En el cuarto trimestre hemos visto una mejora del negocio de Teekay LNG, por delante de los planes de la propia compañía, fundamentalmente debido a una mejora del mercado de transporte marítimo de GNL (Gas Natural Licuado). Una serie de barcos con contratos a corto plazo cerraron contratos a largo con tarifas atractivas, al mismo tiempo que 4 nuevos barcos que se estaban construyendo se entregaron antes de tiempo. Gracias a la buena marcha del negocio la compañía ha anunciado un plan para reducir deuda e incrementar el dividendo, una vez completado el plan de crecimiento que les exigió recortar el dividendo hace unos años.

Curiosamente el precio de la acción ha caído, al parecer porque el mercado esperaba una subida de los dividendos aún más alta, y esto ha provocado que la compañía haya anunciado un programa de recompra de acciones de $100mn (10% de la capitalización) para aprovechar la oportunidad. En el caso de Teekay Corp, la acción cayó un -50% en el cuarto trimestre reflejando un escenario de estrés en el que la caída del precio del crudo, con el consiguiente efecto sobre una serie de activos de la compañía, podía hacer peligrar la refinanciación de su deuda en enero de 2020. Nosotros pensamos que este riesgo está mitigado por el valor que tienen las acciones de Teekay Corp en sus distintas participadas y estimamos que el 80% del valor de esta compañía viene determinado por su participación en Teekay LNG, donde como ya hemos visto la tesis de inversión es muy sólido".

Consulta aquí la evolución de Cobas Selección

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.