Las caídas de febrero y marzo favorecen un buen mes de abril pero pueden adelantar un mal 2018

El mes de marzo se saldó con descensos del 2,69% para el S&P 500, con lo que el mercado ha cerrado los meses de febrero y marzo en negativo de forma consecutiva.

En los 69 años transcurridos desde 1950, el S&P 500 ha cerrado en negativo de forma consecutiva los meses de febrero y marzo en un total de 11 ocasiones (con la de este 2018 ya son 12).

He hecho un estudio completo de los precedentes para conocer el posterior comportamiento del mercado. Para ello he recopilado en la siguiente tabla todos y cada uno de los precedentes en los que el S&P 500 bajó los meses de febrero y marzo y he agregado otras dos columnas con el comportamiento que registró el índice S&P 500 ese año, tanto durante el mes de abril como hasta fin de año. Hay varios aspectos dignos de mención.

En los 11 años que el S&P 500 cerró en negativo los meses de febrero y marzo desde el año 1950, en un total de 8 ocasiones el mes de abril se saldó con alzas para el mercado con un rendimiento promedio del 1,50% durante el mes. Esto significa que 3 de cada 4 meses de abril suelen saldarse con ganancias después de caer los meses de febrero y marzo.

Si ampliamos la perspectiva y extendemos el estudio hasta el cierre del ejercicio, las cifras son más negativas, ya que el balance ha resultado positivo en tan solo 4 de las 11 ocasiones, lo que supone que en el 63,64% de los precedentes, el mercado ha cerrado con descensos los 9 meses restantes del año con un rendimiento promedio del -1,70%.

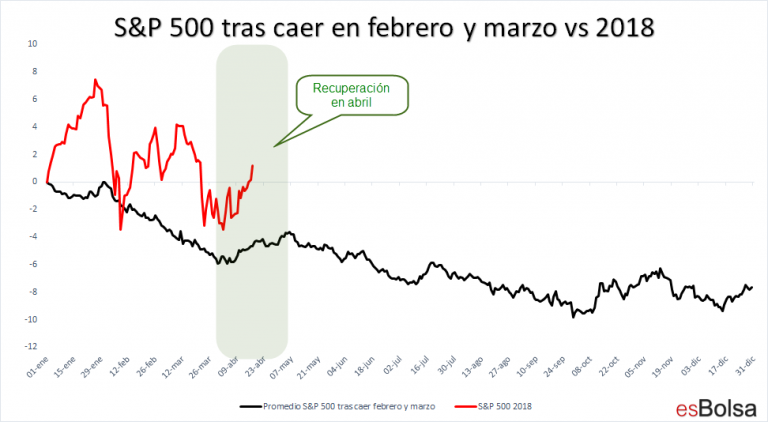

Para ver de forma más visual el comportamiento del mercado, después de retroceder en febrero y marzo, he preparado la siguiente gráfica que representa con una línea negra el comportamiento promedio experimentado por el S&P 500 en el transcurso del año tras caer en febrero y marzo (la línea roja muestra el comportamiento en este 2018).

Como se puede observar, la recuperación en abril es una tónica habitual en los mercados siempre que se ha caído los meses de febrero y marzo. Ahora bien, pasado el mes de abril, la debilidad vuelve a apoderarse de los mercados, especialmente en verano. De hecho, de los 11 precedentes estudiados anteriormente, tan solo 2 ejercicios lograban mantenerse en positivo a mediados de agosto (1965 y 1980). Los otros 9 precedentes acumulaban pérdidas en pleno verano.

De cara a los próximos meses, probablemente sea clave el comportamiento de la línea avance/descenso tal y como expliqué en el informe de gestión del pasado mes de febrero. Si la línea avance/descenso no logra superar máximos, no podemos descartar ni mucho menos que el mercado siga mostrando debilidad los próximos meses. Por otro lado, si la línea avance/descenso logra romper al alza los máximos de finales de enero, las probabilidades alcistas aumentarán.

Mientras eso sucede (o no), la hoja de ruta que seguimos en GPM International Capital es la descrita en el informe de enero. No formalizo nuevas compras, pero sí mantengo en cartera aquellos activos abiertos previamente mientras no alcancen sus puntos de salida (stop). Esto hace que, si el mercado no logra ascender, la exposición a renta variable seguirá reduciéndose progresivamente. Solo en caso de que la línea avance/descenso supere máximos volveríamos a incrementar nuestra exposición a renta variable.

Recuerda que toda mi metodología de inversión, y el estudio de los flujos monetarios que generan mercados alcistas y bajistas, lo explico al detalle en mi libro “El código de Wall Street”