¿Comprar una buena empresa es siempre una buena inversión? La respuesta es que depende del precio que paguemos por ella. Puesto que, como bien sabemos, sólo un necio confunde valor y precio, utilizaré un ejemplo de lo que un necio habría hecho en el año 2000: comprar acciones de Cisco Systems Inc. (CSCO).

En el año 2000 lo que realmente parecía de necios era no comprar acciones de Cisco. Se decía que - aquellos como Buffett, relegados a la compra de acciones de ‘la vieja economía’ - simplemente no entendían el cambio que las empresas de la ‘nueva economía’ estaban fraguando. Inversores value como Jean Marie Eveillard veían como muchos de sus clientes les daban la espalda ante semejante acto de ignorancia (para la posteridad quedará la frase de Eveillard: ‘prefiero perder la mitad de mis clientes que perder la mitad del dinero de mis clientes’).

Con este trasfondo, vayamos al caso que nos compete. Tomemos el caso más extremo, cuando Cisco Systems Inc. llegó a cotizar en marzo de 2000 en los $80 dólares por acción:

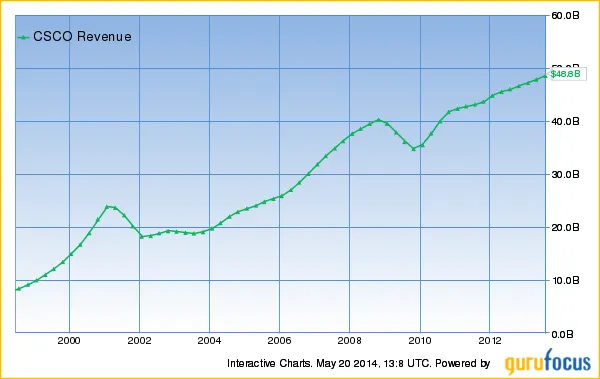

¿Qué han hecho desde aquel día las ventas de la compañía? Pues se han más que triplicado, pasando de los $15B publicados en enero de 2000 hasta los $48.6B de julio de 2013, o lo que es lo mismo, un crecimiento por ventas de entre el 9-10% anual aproximadamente.

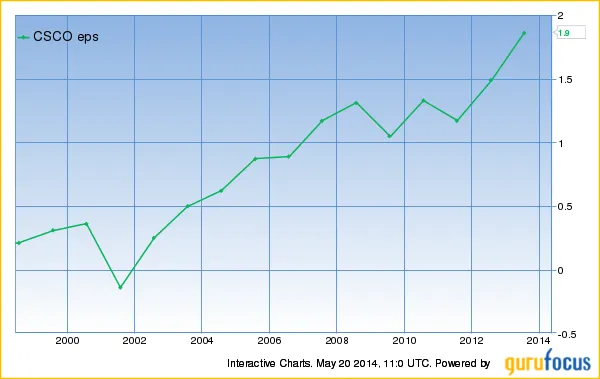

¿Qué ha hecho el BPA de Cisco desde 2000 hasta hoy? Se ha más que quintuplicado, pasando de $0.36 en el 2000 hasta los $1,86 de 2013, esto es, un crecimiento entre el 13-14% anual aproximadamente.

Teniendo en cuenta su balance y que su ROE habrá promediado un 14-15% aprox. durante ese periodo de tiempo, uno llega a la conclusión de que quienes compraron Cisco en el año 2000 estaban comprando una gran compañía. El problema no eran los fundamentales de Cisco, sino el precio que se estaba pagando por ellos. Con un precio de $80 por acción y un BPA de $0.36, los accionistas estaban pagando más de 220 veces beneficios (no deprimidos).

Con un precio actual para las acciones de Cisco rondando los $24 por acción habríamos sufrido una pérdida del capital del 67% aprox. (utilizando precios ‘total return’ de ycharts).[Nota: el siguiente gráfico no muestra los precios ajustados].

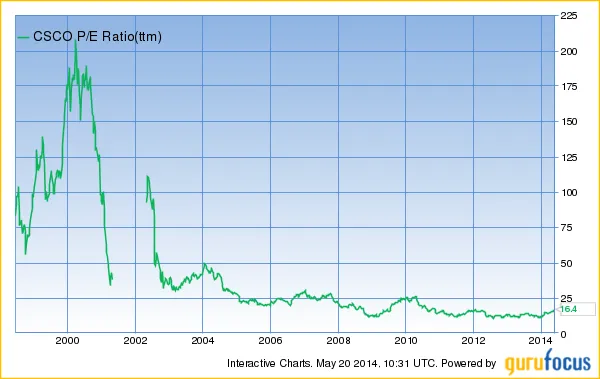

¿Qué es lo que ha ocurrido? Si uniésemos el gráfico que muestra la ratio P/E con el gráfico que muestra el BPA (en el gráfico, EPS) veríamos que la conjunción de ambos describe una especie de X (aunque claro está, cada uno con su propia escala). Eso significa que la compresión del múltiplo P/E - desde las 220 veces en su pico de marzo de 2000 hasta las actuales 16-17 veces - ha más que compensado los excelentes fundamentales de la compañía (crecimiento de ventas, beneficios…etc.). Así que no sea necio confundiendo valor y precio y recuerde que “precio es lo que pagas, valor es lo que recibes”.