La rentabilidad neta de gastos de Snowball acumulada en 2016 es del -7,0%. Asimismo, les recordamos, como siempre, que rentabilidades pasadas no son garantía de beneficios futuros.

En este Newsletter vamos a tratar brevemente sobre el concepto de margen de seguridad. En Newsletters anteriores hemos explicado que nuestro trabajo se centra en valorar empresas y sólo invertir en ellas cuando exista un descuento sobre nuestra estimación de su valor intrínseco. Esta diferencia entre el valor y el precio pagado se le denomina comúnmente margen de seguridad. No obstante, el concepto de margen de seguridad ha evolucionado a lo largo del tiempo.

Benjamin Graham: primeros pasos

La mayoría de gente cuando habla de inversión “value" tiene en la mente la idea que proviene de los primeros textos de Benjamin Graham (maestro de Warren Buffett) basado en que el valor de una empresa no es más que el valor de sus activos. Lo que se observa en los estados financieros es lo que obtienes y, por lo tanto, Graham y otros inversores se centraron en la adquisición de acciones baratas en relación a su valor contable (el valor de sus activos menos sus pasivos).

Con el paso de los años, las empresas comenzaron a invertir en activos intangibles (patentes, propiedad intelectual, marcas, etc.) para impulsar sus beneficios. Consecuentemente, la definición de una acción barata evolucionó para considerar otras medidas de valoración, como por ejemplo la ratio precio-beneficio (PER). Pero en el fondo, el concepto de valor se mantuvo enfocado en la identificación de acciones baratas. Esta forma de invertir busca principalmente buenas oportunidades de inversión en base a mediciones estadísticas que relacionan el precio de una acción con los estados financieros de la empresa.

Como consecuencia, el margen de seguridad para un inversor del tipo Graham viene del valor de cotización de la acción respecto a sus activos. Es decir, acciones que se negocian con un gran descuento a los resultados actuales de la empresa.

Warren Buffet: un nuevo enfoque

Otra vertiente de la estrategia de inversión “value” surgió cuando Warren Buffett fue influenciado en gran medida por Phil Fisher y Charlie Munger (socio de Buffet). Esta vertiente centraba mucho más la atención en la calidad de las empresas en las que invertía. Mientras que Buffett evolucionó bajo la influencia de Fisher-Munger, muchos inversores “value”, persiguen todavía el enfoque de Benjamin Graham.

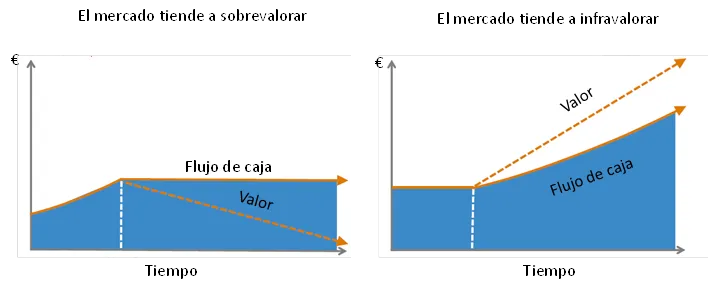

Para este tipo de inversores, el margen de seguridad proviene de la capacidad de una empresa para ofrecer un alto rendimiento sobre el capital invertido, y que proviene de una ventaja competitiva duradera generada normalmente por managements excepcionales. Este segundo tipo de inversor no duda en pagar por la calidad, pero en ningún caso supone pagar en exceso. La manera de averiguar si ha pagado en exceso o no, no es centrándose en múltiplos sobre beneficios históricos. La forma de averiguarlo es mediante la comparación del precio pagado con las ganancias obtenidas por el negocio años más tarde. El pago de altos múltiplos sobre beneficios a corto plazo tendrá sentido sólo si los beneficios futuros son significativamente más altos que en la actualidad. Por lo tanto, el foco debe estar en capacidad de obtener mayores ingresos/márgenes a largo plazo.

Hay una frase muy conocida de Warren Buffet que explica este concepto de otra manera: “El tiempo es el mejor amigo de los buenos negocios, y el enemigo de los mediocres”. Buffett está indicando que la mayoría de los negocios (“mediocres”) deben adquirirse con un elevado margen de seguridad ya que sus beneficios y su valor seguramente se estancarán o incluso pueden llegar a disminuir. En cambio, adquiriendo negocios excepcionales permite tener un margen de seguridad más pequeño ya que el tiempo hará que los beneficios y el valor incrementen.

Por eso, nuestro proceso de inversión no se inicia con la búsqueda de acciones baratas, sino en la búsqueda de empresas que se beneficien de las ventajas competitivas y modelos de negocio que producen flujos de efectivo crecientes. Como saben, en SNOWBALL buscamos ser dueños de una pequeña colección de empresas excepcionales con valoraciones atractivas, y mantener estas empresas a largo plazo permitiendo que los crecimientos de los beneficios de éstas marquen nuestros resultados. Es un gran reto para nosotros identificar empresas que cumplan con nuestras altas exigencias de crecimientos de beneficios, y todavía es más excepcional encontrarlas a valoraciones atractivas. Afortunadamente, nuestra estrategia concentrada y orientada a largo plazo no requiere de actividad frecuente por lo que “sólo” debemos añadir de promedio un par de nuevas inversiones cada año.

Para terminar, decir, que estamos muy seguros de que el valor de nuestros negocios seguirá creciendo con el tiempo. El mercado de valores puede ignorar este progreso de vez en cuando, ya que se obsesiona con la política de los Bancos Centrales, el terrorismo, las elecciones, China, etc., pero el aumento de valor inevitablemente se reflejará en mayores precios de las acciones. El mercado de valores puede seguir plano o puede sufrir una corrección importante. O no. Nosotros no lo sabemos, pero hemos aprendido que mientras no lo podamos saber... no lo necesitamos saber. Nosotros y el resto de accionistas necesitamos un portfolio de buenos negocios, paciencia y el coraje de nuestras convicciones.

Por último, si tenéis especial interés en profundizar sobre el tema del margen de seguridad, recomendamos el libro Margin of Safety escrito por Seth Klarman (un inversor de reconocido prestigio y reputación y un track record excepcional). Podéis ver el libro en este link. No obstante, no creemos que valga la pena pagar los casi 2 mil dólares que cuesta el libro por lo que si nos lo hacéis saber os enviaremos una presentación/resumen del libro.

Nos ponemos a tu disposición para profundizar en cualquier duda que puedas tener.

Atentamente,

Josep Mussons Caldés

Presidente y Gestor de Snowball

Value, SICAV

jmussons@snowballsicav.com

www.snowballsicav.com

Número ISIN: ES0126219007