Como son las horas que son, y los resúmenes que se han hecho de la Primera Conferencia, simplemente comentar ciertas notas de la Conferencia e impresiones a primera vista.

Justo el día que sale la noticia de que Paramés en cartera Ibérica es el primero de la lista, seguido de Alvaro Guzmán AzValor y tercero Iván Martín de Magallanes, es el día de la conferencia de Cobas.

Es curioso que tanto Cobas como AzValor en sus fondos Internacionales, no van tan bien e incluso han tenido caídas importantes, mientras el mercado y otros fondos han aguantado o han subido algo. Sin ser año volátil, Junio está ya siendo una prueba para muchas inversiones.

*En asterisco temas preguntados en la conferencia.

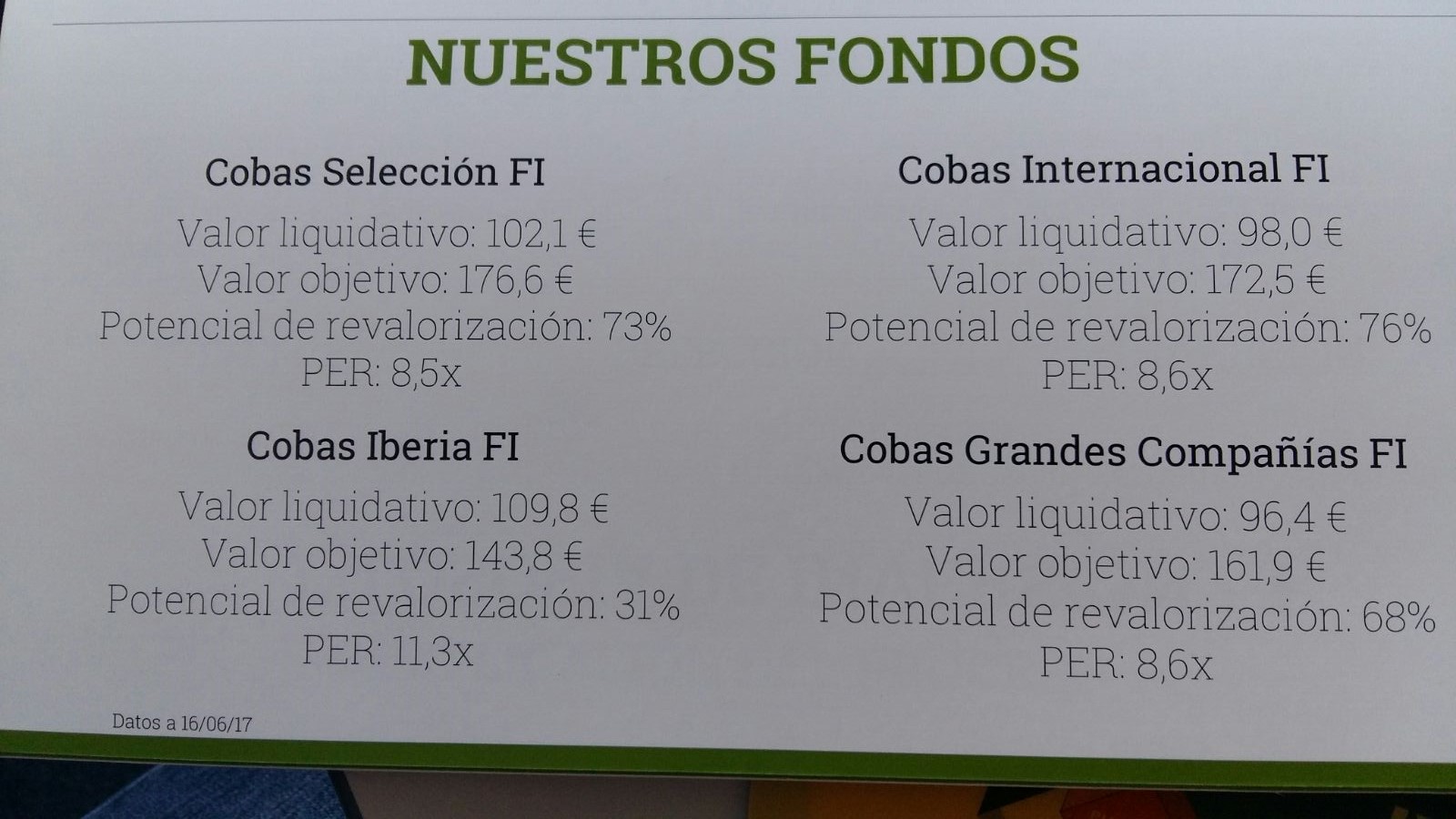

- Cartera Internacional tiene un PER del 8,6x, y revalorización del 76% (similar a Selección y Grandes Compañías)

- Cartera Iberia tiene un PER de 11,3x y revalorización del 31%.

1*) El mercado es soberano y dicta que mientras la cartera Iberica ha ganado un 10%, el Internacional cae un 2%, pero se hace lo mismo en ambos sitios, al final (sin saber cuando será eso), todo tendrá que converger.

Cobas hace su trabajo, y trata de estar invertido lo más posible al mejor precio/valor, tratando de hacer subir su Precio Objetivo, que es lo que pueden controlar.

- Cubren la DIVISA!!!!!

Podría decir en otro momento que no me lo creo. Pero en los tiempos que corren, no me extraña. Sus inversiones directamente invertidas en otros países fuera de Europa y dependientes de Materias Primas, unidas a que el dólar efectivamente está en zona de altos, puede ser estratégicamente lógico. No deja de ser una sorpresa esta decisión.

Una vez más, la conferencia se hace justo el día que el Euro tiene la mayor subida que recuerde en muchos meses frente al dólar. Así que a ver quien es el que dice algo al respecto :-).

- Empresas en primeras posiciones con gráficos tremendamente bajistas:

TEEKAY LNG caída del 70%

ARYZTA caída del 63%

o no las quiere nadie,

ISRAEL CHEMICALS, que sale de índices emergentes y dejan de seguirla.

2*) No se busca la calidad tal y como todo el mundo la está entendiendo hoy día. "Se compran compañías tuertas", con algún problema, PERO! con margen de seguridad y muy predecibles a 5-8 años en beneficios, (FCF, PER, ROCE, etc.)

Esta es quizás la parte que más me ha gustado de la Conferencia, y lo que parece que todo el mundo critica. En un mundo de inversión en el que nadie quiere ver múltiplos altos, o son justificables por crecimiento, calidad de empresa, sector, etc..., Cobas parece volver a sus orígenes en la forma de hacer las cosas e ir Contracorriente, a lo bottom up, y desgranando el balance, para orientar su proceso hacia la rentabilidad.

Otros con la misma filosofía de Inversión, están más ligados a la Calidad, otros a la preservación de capital. Salen de la zona de Confort tan de moda de comprar empresas de calidad a buen precio, tipo Nestlé, Nike, JNJ, etc. Como eso no existe, FGP deja muy claro que prefiere buscar empresas a PER menor de 11x que acomodarse al PER de mercado de 17x.

3*) Salen del círculo de competencia de Europa y del Euro, para tratar de buscar mejores oportunidades.

"Prefiero comprar a PER < 10 en Asia que a 17 en Europa, lo siento! "

4*) No hacen previsión de divisa, pero cubren divisa con un objetivo de media que lo lleve a cotizar en 1,20/1,25.

No comentan acerca de Criptodivisas como Bitcoin. Se basan en confianza, y de un día para otro pueden valer todo o nada.

Los Bancos Centrales han metido mucha liquidez al sistema, pero se lo han quedado casi todo los bancos, por eso aún no hay presiones inflacionistas.

5*) Si no confías en los gestores, lo mejor ETF o Fondos indicados a bajo coste. Por lo general, lo harán mejor que la mayoría del mercado.

6*) No es un momento parecido a la Burbuja .com . Hay capacidad de encontrar Valor. Consideran la bolsa como un instrumento accidental para comprar empresas. No quieren hablar de Private Equity, porque los precios no serían tan buenos y el análisis sería muy pesado.

7*) Ante las dudas de la deuda de ciertas empresas de cartera. Dicha deuda es al estilo Ferrovial en su día con las autopistas, con recurso al subyacente (deuda sin recurso). Si con Ferrovial respondía la propia Autovía si quebraba, aquí responde el Barco en el caso de Teekay.

8*) Tesla ==> NO, mejor BMW.

AMAZON ==> NO, pagar a 40 años beneficios pudiendo hacerlo a 5-8, está fuera del alcance.

Google ==> NO, no sabemos si... Pues si no saben, no invierten. En el peor de los casos será un error de omisión.

SOCIMIS ==> Estuvieron a buenos precios, pero ya están en precio. No están mal.

BANCOS ==> Estuvieron a buen precio pero han subido mucho cuando comenzaron a comprar.

Inversión en Países Nórdicos ==> totalmente, y de ahí sus primeras posiciones.

9*) La edad no es clave para invertir, puede influir. Lo importante es la necesidad del capital.

10*) 3/4 Farmas en USA. Genéricos con PER 7x, no siendo grandes posiciones.

11*) CHINA, JAPÓN, KOREA, inversiones con Caja Neta y con ventajas competitivas muy grandes.

12*) LATAM. Brasil ==> Sector Agrícola y Sector Educación.

13*) El fondo Ibérico tiene el potencial relativamente bajo que tiene... Estan en Repsol y Telefónica porque piensan que están infravaloradas, pero al igual que la cartera Iberia, no para muchas alegrías. Telefónica podría valer 13€, y por fin al mando un cargo "no político".

14*) Invertir todo cuanto antes, ante la posibilidad de perder estadísticamente la posibilidad de subir mes a mes. En esto no soy de esa cuerda (prefiero ir poco a poco y promediando, a riesgo de ganar menos, con menos volatilidad), pero reconozco que a largo plazo y como decía Warren Buffett, los mejores días para invertir, "El día que naciste, y hoy".

Lo más importante, hacer subir el PO del Fondo, y eso se está consiguiendo. El valor del mercado vendrá cuando tenga que venir. Imposible decir cuando la cartera subirá el porcentaje que tiene de revalorización.

Francisco Paramés concluye con una idea.

"Si durante la trayectoria que se ha venido haciendo, los Precios Objetivos PO, se han cumplido en grados de aciertos muy altos, durante tantos años, ahora ocurrirá prácticamente lo mismo".

Tratando de dar la confianza de que aunque haya posibles errores, el grado de acierto y rentabilidad es muy alto.

IMHO, quizás no estemos ante el Bestinver de los últimos años de FGP (círculo de competencia, no cubrir divisa, etc), pero nadie dice que con un equipo más grande de analistas, no estemos en un Bestinver más parecido a la parte inicial en la búsqueda de ideas, con negocios que no son del gusto de la mayoría, que por no entendibles, son más bien criticables y presentan dudas.

Si se buscaba algo que fuera muy contrarian, con empresas que en muchos casos sorprenden, desde luego se ha conseguido.

El tiempo, como siempre, pondrá todo en su sitio. Pretencioso sería no confiar en quien por mi parte, me ha enseñado y dado, prácticamente todo a día de hoy en el mundo de la inversión.