JPMorgan AM: "Nunca ha habido un mejor momento para entrar en renta fija"

JPMorgan Asset Management ha celebrado recientemente una nueva edición de su evento anual sobre fondos cotizados en Bolsa (ETF, por siglas en inglés) conocido como ETF Symposium en Madrid. Los expertos de la gestora de activos de origen estadounidense han presentado a los inversores internacionales asistentes sus perspectivas de mercado y su apuesta por la gestión activa en renta fija y renta variable.

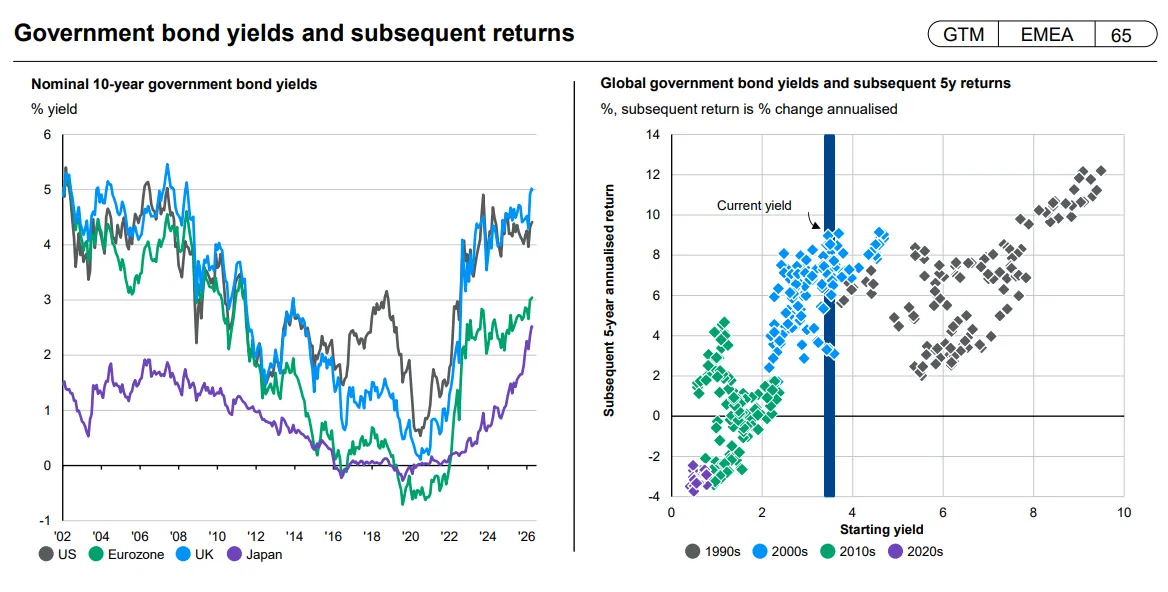

Uno de los protagonistas de la jornada ha sido la renta fija. Jemma Clee, responsable de especialistas de producto de renta fija de JPMorgan AM, ha sostenido el buen momento para invertir en emisiones de deuda, gracias a la recuperación de los rendimientos reales positivos. "Nunca ha habido un mejor momento para entrar en renta fija", ha asegurado.

"Seguimos teniendo una visión constructiva de los activos de riesgo"

Lucía Gutiérrez-Mellado, estratega global de mercados de JPMorgan AM, ha repasado el comportamiento de los mercados financieros en el último trimestre, un periodo marcado por la guerra de Irán, y ha explicado los escenarios macroeconómicos que maneja la gestora.

La directiva ha subrayado que los mercados han aguantado mejor de lo esperado por tres razones principales: la contención del conflicto geopolítico, la solidez relativa de los datos macro y una temporada de resultados empresariales "excepcionalmente buena" en Estados Unidos. "Se estima que este trimestre el crecimiento [de beneficios] sea en torno a un 15%, un 3% más de lo que se esperaba. Llevamos ya seis trimestres consecutivos con un crecimiento de doble dígito. Esto no pasaba desde antes de la crisis financiera", ha asegurado Gutiérrez-Mellado.

La estratega ha presentado los tres escenarios de evolución macroeconómica que maneja la firma —base, optimista y adverso—, aunque ha centrado su análisis en el escenario base. Este escenario contempla una desescalada del conflicto bélico a corto plazo y en el impacto sobre el crecimiento y la inflación existe, pero no es dramático. "La semana pasada se publicó el dato de inflación en Estados Unidos y una de las cosas que nos ha sorprendido es lo rápido que ha empezado a notarse. Es verdad que todavía no es nada dramático y que los niveles nada tienen que ver con 2022, pero sí que está teniendo estos impactos", ha señalado.

A diferencia de Estados Unidos, Europa sí acusa con más intensidad el encarecimiento energético derivado del conflicto bélico. Según Gutiérrez-Mellado, el escenario base apunta a una caída del crecimiento europeo del 1,6% al 0,9%, mientras que el escenario adverso lo llevaría al 0,1%. "En un momento en que vuelve a subir el precio del petróleo, eso lo que va a hacer es quitar poder adquisitivo y vuelve a haber dudas si el consumo se va a reactivar", ha explicado.

Más allá del corto plazo, la estratega ha identificado tres factores estructurales que condicionarán el crecimiento a medio y largo plazo: la inteligencia artificial, la fragmentación geopolítica y un entorno de inflación estructuralmente más alta. "Desde 2008 a 2022 hemos vivido un escenario donde prácticamente no había inflación. Lo anormal ha sido lo que hemos vivido en ese momento y lo normal es lo que vamos a vivir a partir de ahora, que es un escenario de inflación más alta", ha afirmado. Ante este escenario, ha anticipado que los bancos centrales mantendrán los tipos en niveles más normalizados que en el ciclo anterior.

¿Cómo posicionar las carteras en este escenario? La experta ha explicado que la gestora mantiene una visión constructiva sobre los activos de riesgo, con preferencia por Estados Unidos y mercados emergentes. "Seguimos teniendo una visión constructiva de los activos de riesgo. Entramos el año largos de riesgo, las primeras semanas del conflicto reducimos un poco, pero seguimos estando sobreponderados", ha concluido.

"Hoy es el momento perfecto para asignar a renta fija"

Jemma Clee, responsable de especialistas de producto de renta fija de JPMorgan AM, ha defendido el atractivo actual de la renta fija. "Hoy es el momento perfecto para asignar a renta fija. Nunca ha habido un mejor momento para entrar en renta fija porque realmente tenemos algunos ingresos", ha señalado.

"Ha habido un buen periodo de 10 a 15 años en los que verdaderamente no había tenido ingresos por mantener bonos en su cartera. Y muchas personas han sustituido ese activo por otras clases. Pero hemos vuelto. La renta fija ofrece una rentabilidad muy atractiva", ha añadido.

Los rendimientos de los bonos de inversión en grado de inversión se sitúan actualmente en torno al 5,5%, mientras que la deuda de mercados emergentes en moneda local ronda el 8%. "Los rendimientos son muy altos en la renta fija hoy", ha asegurado.

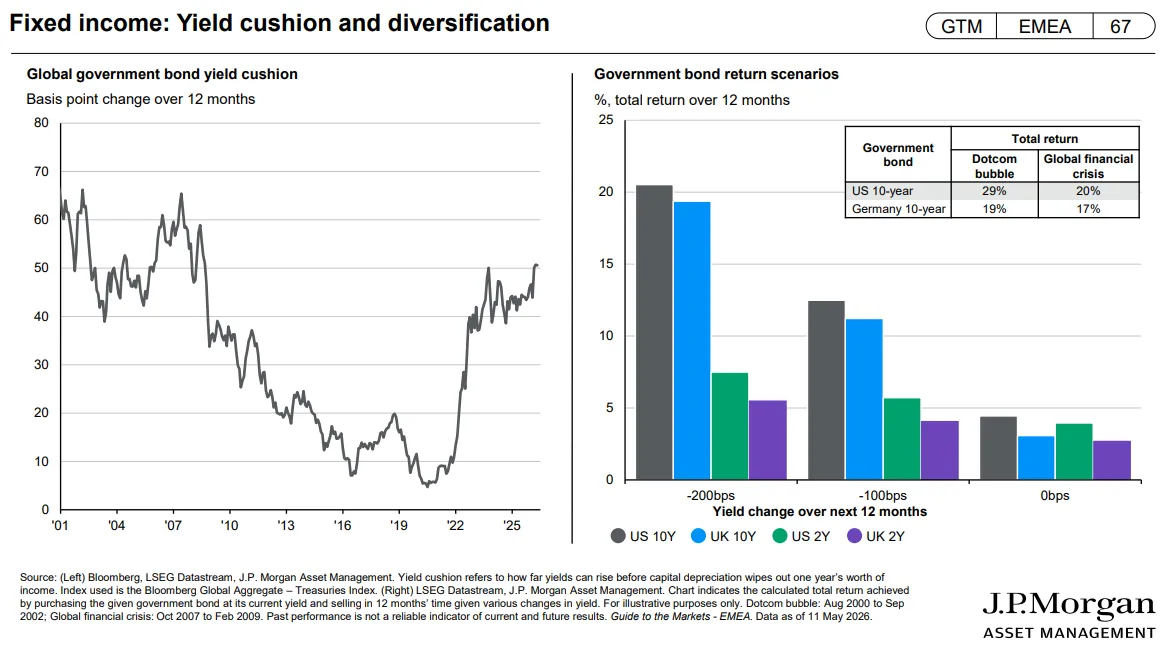

La responsable de renta fija ha destacado el colchón de rentabilidad (yield cushion): el margen que existe antes de que una subida de tipos anule el cupón anual. "Si volvemos a 2022 como comparación, bastaba un movimiento de 10 puntos básicos para que el ingreso de un año desapareciera. Ahora ese umbral se ha elevado hasta los 50 puntos básicos", ha afirmado.

Clee ha defendido la gestión activa frente a la pasiva en renta fija y ha apuntado a las ineficiencias estructurales de los índices. "Los índices de renta fija están en general muy sesgados hacia las empresas que emiten más deuda. Esas empresas no son necesariamente aquellas que nuestros analistas valorarían más positivamente”, ha contado.

"Los bonos son importantes, pero no son una cobertura"

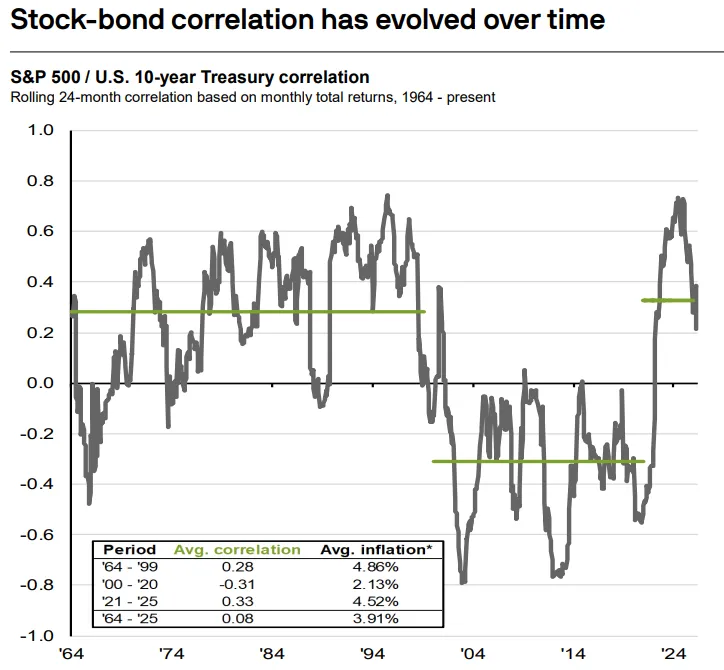

Por su parte, Hamilton Reiner, director de renta variable americana de JPMorgan AM, ha reflexionado sobre la correlación histórica entre bonos y acciones y ha rebatido la idea de que la renta fija siempre funciona como cobertura de las carteras de renta variable. "Desde 1964 hasta 2000, con inflación, los bonos y las acciones se movían juntos. Entre 2000 y 2020, sin inflación, iban en direcciones opuestas. Ahora, lo más probable es que tengamos algo de inflación y un mercado de bonos más normal. Los bonos son una parte importante de una cartera, pero no son una cobertura", ha señalado.

El director de renta variable americana de la gestora ha explicado cuatro estrategias de renta variable de la firma: JEPI (renta variable americana de alta calidad con un 7-9% de renta y un 35% menos de riesgo que el mercado), JEPQ (centrado en crecimiento tecnológico con un 9-11% de renta y un 25% menos de volatilidad), JEPG (estrategia global más defensiva) y JEPE (renta variable europea premium con un objetivo de renta del 8-10%), lanzado hace apenas dos meses. "JEFQ acaba de superar los 3.000 millones de dólares en el mercado estadounidense. Realmente mueve la aguja. Ayuda a construir mejores carteras porque en un portfolio bien equilibrado quieres estar diversificado en todos los sectores. El hecho de que te guste la renta no significa que no debas tener exposición al crecimiento tecnológico", ha asegurado.

Reiner ha explicado el mecanismo de estos ETFs: el inversor renuncia a parte del potencial alcista del mercado a cambio de recibir una renta elevada y asumir menos riesgo a la baja. "En 2022, el mercado cayó un 18% y nosotros solo caímos un 3,5%. A principios de este año, el S&P 500 cayó un 4,3% y nosotros subimos 30 puntos básicos", ha ilustrado.

Aunque la volatilidad suele ser el enemigo de las carteras convencionales, Reiner ha descrito este fenómeno como un aliado de sus estrategias. "Cuando la volatilidad del mercado sube, la renta que generamos también sube. Y también sube el potencial alcista que podemos ofrecer. La volatilidad es una amiga de estas estrategias", ha explicado. El mecanismo se basa en renovar las opciones de forma semanal —un 20% de la cartera de opciones cada semana— para diversificar el riesgo temporal y participar de forma continua en las subidas del mercado.

Reiner se ha mostrado optimista sobre las perspectivas de la renta variable. "Si te digo que los beneficios crecieron un 23,6% interanual, probablemente dirías que está bien. Y las estimaciones de los analistas han pasado del 13% al 18%. No es solo el grupo de los 7 grandes. Las otras 493 compañías del S&P han pasado del 11% al 15%", ha contado.

No obstante, Reiner ha reconocido que las valoraciones no son baratas, aunque ha matizado que las compañías tienen capacidad para gestionar una inflación y unos costes más elevados, en parte gracias a las eficiencias que aportará la inteligencia artificial.

Los ETFs activos captan el 36% de los flujos

Lorena Martínez Olivares, responsable de ventas y distribución de ETFs para Iberia de JPMorgan AM, ha destacado el crecimiento de los ETFs de gestión activa. "Los ETFs activos suponen solo el 10% de la industria global de ETFs, pero captan en torno al 36% de los flujos netos. Si unes las ventajas de los ETFs (transparencia, liquidez, eficiencia) con la búsqueda de alfa, la estrategia es imbatible", ha señalado.

Junto a Martínez Olivares, Arnau Bonet, miembro del equipo de ventas institucionales y trading de Jane Street España, participante autorizado de los ETF de JPMorgan AM, ha explicado algunas cuestiones relacionadas con las operaciones en ETF, como la fijación del precio o la redención de participaciones en el mercado primario.

Bonet ha querido desmontar la idea de que el tamaño del ETF determina su liquidez. "Lo importante no es la liquidez del ETF en sí, sino la liquidez de los activos subyacentes. Un ETF pequeño de Treasuries puede absorber una orden enorme sin afectar al spread", ha explicado.

En este sentido, ha puesto como ejemplo una operación de 120 millones de dólares en un ETF de JP Morgan que en ese momento apenas alcanzaba los 25 millones de activos bajo gestión. Esa operación equivalía a 47 veces el volumen medio diario del año anterior, pero se ejecutó sin problemas porque el subyacente —deuda de alta calidad denominada en dólares— tenía un mercado suficientemente profundo.

Sobre los distintos mecanismos de fijación de precio, Bonet ha explicado que las operaciones a riesgo y a valor liquidativo (NAV) concentran prácticamente el total del negocio. “El 95% o 98% de las operaciones se hacen a riesgo (precio de mercado) o a NAV (valor liquidativo)”, ha asegurado.

Te puede interesar:

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.