Poco más se puede comentar de lo ya escrito en bastantes medios sobre la Conferencia de Cobas en Madrid sobre sus inversiones e ideas de inversión.

Resumo productos potenciales y características:

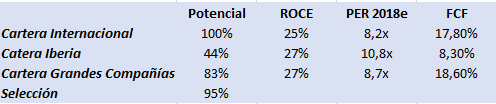

Las posiciones principales

En la CARTERA INTERNACIONAL, 5 BLOQUES COMPONEN EL 78%

- Shipping 25% ==> Parte baja del ciclo, riesgo contraparte de impago bajo (Teekey), o regularizarción de fletes (Seaways)

- MM.PP 11% ==> En Fertilizantes / Potasio (ICL)

- Auto 11% ==> Sector en precio. BMW PER 8X, pero Renault, Porche, VW, Hyundai mejor.

- Reino Unido 16% ==> Brexit plantea oportunidad de compra.

- Asia 15% ==> PER menos de 6x FCF (Samsung, Hyundai, Daiwa, Fujitec)

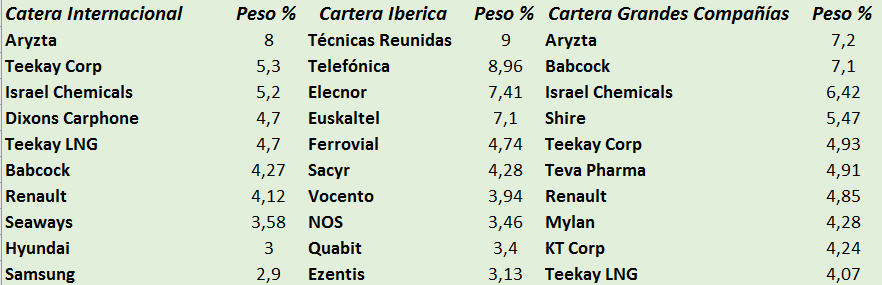

Para no aburrir con los casos de Inversión el de International Seaways ha sido muy interesante de ver:

- Prácticamente si se liquida el negocio hoy mismo, se obtendría casi el doble de lo que capitaliza en bolsa.

- De otro modo su potencial por encima del 200%.

Un sector que me gusta actualmente por empresas en precios razonables a largo plazo es el Farma: Tenemos Pfizer, Novartis, Lilly, Merck, Sanofi, etc.

Cobas tiene “otro tipo de empresas Farma”, pero con cierta baratura.

- TEVA P/E 2019d 5,6x

- MYLAN P/E 2019e 7.0x

- SHIRE P/E 2019e 9,8x en noticias de OPA por TAKEDA.

Para no hacer grande el post, voy a poner ciertas consideraciones, y cuando tenga tiempo, repasaré las preguntas y puntos interesates a modo de guía rápida en otro hilo.

Paso a las Conclusiones rápidas en modo lectura diagonal para que no sea casino:

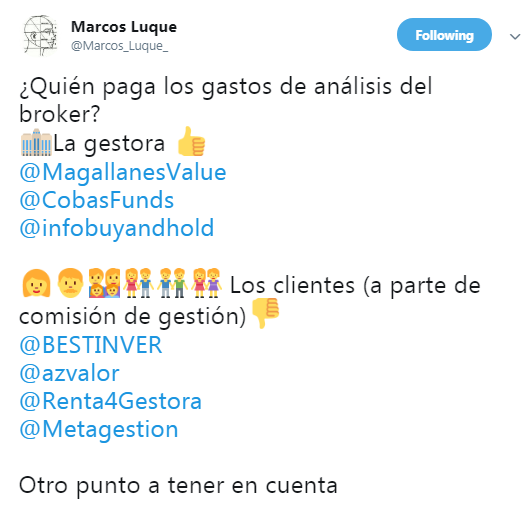

- Comisiones de Gestión : Francisco Paramés comentó que ya eran muy altas, y pasó a comentar lo que ya se sabía, que ellos se hacen cargo de los costes de análisis en vez del partícipe.

Por dos veces dijo que ya se hablaría de las altas comisiones, haciendo que cada uno entendiera lo que le vino por ese momento a la cabeza. En un momento pensé, que antes que cerrar los fondos de inversion por capital, bajaría las comisiones de gestión. Soñar es gratis.

Ref Twitt de Marcos Luque : https://twitter.com/Marcos_Luque_/status/968408718508470272?s=19

- Fondo Microcaps. Algo dirán a lo largo del año en clara referencia a que sería “en colaboración o por medio de un tercero cercano” porque no será propio. Todos pensamos en lo mismo, pero ni idea N/S N/C.

- Análisis de Ciclo muy muy muy muy parecido al que comentaron en Azvalor, incluso en los plazos. Estiman que esto tiene que venir para mejor, más pronto que tarde (6-18 meses).

Y se habla tanto para MMPP, tanqueros, etc.

Otra cosa es que cada cual tenga sus tésis con respecto al análisis de las empresa. Prefieren Gas antes que Uranio.

De hecho ante el riesgo de análisis frente a la disrupción, comentan que Petróleo, Pan, y Fertilizantes :-) son actividades dónde es complicado que haya impacto disruptivo.

- Errores de inversión en el pasado se dan por la deuda, pero sobre todo en el sector Retail

-

A la pregunta de cuando se va a duplicar ==> De 1 a 7 años . Ahí queda eso :-) . Por mi parte en 10 años también me vale.

-

IMHO el Fondo Grandes Compañías es por comisiones, cartera y tamaño el lugar perfecto. Pienso incluso para la cartera de los hijos. Comisión a nivel de fondo pasivo ING (fuera de ETF, Vanguard, etc).

-

Últimamente Francisco Paramés, en la línea de que la gente invierte cuando sube, y no lo hace cuando el mercado baja; incide mucho en el TEMPERAMENTO, y en el Behavioural Investment, uno de los tres libros que recomienda es precisamente de este tipo. (Los otros de Peter Lynch y Pat Dorsey)

En cuanto pueda, comentaré la tanda de preguntas, tengo notas por unas 60…