La Guerra en Irán parte en dos a los mercados emergentes: los que más pierden según BlackRock

El conflicto en Oriente Medio ha roto el mapa de crecimiento de los mercados emergentes en dos. Según el último Weekly Commentary del BlackRock Investment Institute el choque de oferta en la cadena de suministro global está intensificando la dispersión entre economías emergentes hasta niveles que ya no admiten una mirada de conjunto. Eso de "invertir en emergentes" ya debería de ir contestado con otra pregunta: vale pero, ¿en cuáles?

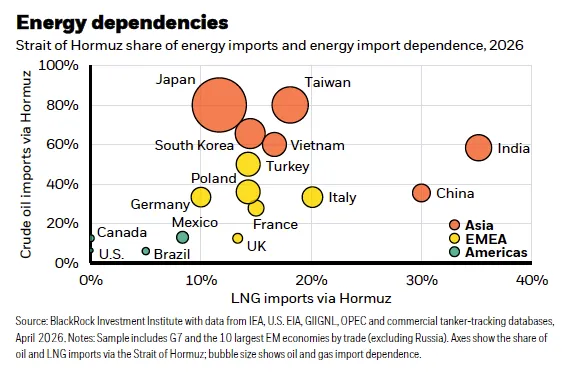

El Estrecho de Ormuz, por el que normalmente transita un quinto del petróleo y el gas natural licuado del planeta, lleva semanas prácticamente cerrado. Su cierre de facto (a pesar de la reciente tregua EEUU - Irán que promete su reapertura) ha tenido efectos radicalmente distintos según el perfil energético de cada país emergente. Asia e India —dependientes del estrecho para cubrir sus necesidades energéticas— encajan el golpe de frente. América Latina, donde predominan los exportadores netos de energía, lo absorbe con mucha más holgura.

No todos los emergentes son iguales: el mapa de la dependencia energética

El informe ilustra esta fractura con un gráfico de dispersión que cruza la dependencia del Estrecho de Ormuz para el crudo y el GNL. Japón y Corea del Sur importan a través del estrecho más del 60% de su petróleo crudo; India supera el 30% en GNL.

En el extremo opuesto, Brasil y México prácticamente ni aparecen en el mapa: sus economías exportan más energía de la que importan y, por tanto, el encarecimiento del crudo les beneficia o, al menos, no les perjudica.

Esta distinción energética no lo explica todo, como reconoce el propio informe. Corea del Sur, por ejemplo, depende del estrecho para el 65% de su crudo, pero su liderazgo en chips de memoria para inteligencia artificial ha actuado como escudo parcial frente al shock.

China, a pesar de que un tercio de su GNL transita por el estrecho, se beneficia de su posición dominante en energía renovable. Son las mega forces —las grandes fuerzas estructurales que BlackRock lleva años identificando como motores de largo plazo— las que explican por qué la foto no es tan simple como "exportador de energía = bien, importador = mal".

Deuda en divisa fuerte: la apuesta defensiva de BlackRock

En renta fija emergente, BlackRock mantiene una visión positiva (overweight) sobre la deuda emergente en divisa fuerte. El argumento tiene tres patas:

- Primera: la mejora en disciplina fiscal y monetaria de los últimos años ha provocado una oleada de revisiones al alza de rating soberano, especialmente en países de alto rendimiento.

- Segunda: el índice de referencia JPMorgan de deuda emergente en divisa fuerte ha reducido su duración hasta mínimos de las últimas dos décadas, lo que lo hace menos vulnerable a movimientos en los tipos de interés.

- Tercera: el índice tiene un sesgo natural hacia América Latina, región exportadora de commodities que se beneficia precisamente del encarecimiento de la energía.

Axel Christensen, estratega jefe de inversión para América Latina del BlackRock Investment Institute, subraya que países como México y Brasil han podido recortar tipos desde que comenzó el conflicto, gracias a la disciplina monetaria acumulada. "Una diferencia notable respecto a lo que el mercado espera de muchos bancos centrales de mercados desarrollados", señala el informe.

El matiz: si la Reserva Federal decidiera subir tipos y el dólar se apreciara aún más, los bancos centrales emergentes podrían verse obligados a seguir su estela, lo que revertirá parte de esa ventaja.

Renta variable emergente: neutral, pero con mapa

En renta variable, la postura del BlackRock Investment Institute es neutral en el conjunto de emergentes, pero con una hoja de ruta clara sobre dónde concentrar la exposición. Wei Li, estratega jefe global del BlackRock Investment Institute, y Ben Powell, estratega para Oriente Medio y APAC, coinciden en que la selectividad es la única respuesta válida a este entorno de dispersión creciente.

En la práctica, eso se traduce en preferencia por exportadores de energía sobre importadores, y por beneficiarios de las mega forces: fabricantes de semiconductores de memoria en Corea del Sur, líderes en renovables en China, exportadores de minerales críticos —cobre y litio— en Chile y Perú, que se benefician de la demanda de IA y de la transición energética.

China recibe una valoración más matizada. El informe reconoce que su liderazgo en renovables no siempre se traduce en buen comportamiento bursátil: la hipercompetencia de precios como respuesta a la sobreproducción comprime los márgenes y limita el atractivo de sus acciones en determinados sectores.

Pablo Goldberg, responsable de investigación y gestor de cartera del equipo de Emerging Market Debt de BlackRock, apunta que la política comercial con Estados Unidos ha estabilizado, pero que el estrés inmobiliario y el envejecimiento demográfico siguen siendo lastres estructurales.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.