Los gestores entran en 2026 eufóricos: el efectivo en mínimos históricos, ¿señal de alerta?

El sentimiento de los grandes gestores internacionales está por las nubes. La Encuesta Global de Gestores de Fondos de Bank of America (BofA) de diciembre de 2025 refleja el posicionamiento más optimista desde mediados de 2021, impulsado por una combinación de expectativas macroeconómicas favorables, confianza en el crecimiento y una fuerte reasignación hacia activos de riesgo.

Según el informe, elaborado a partir de encuestas realizadas entre el 5 y el 11 de diciembre a 238 gestores que administran 364.000 millones de dólares, el posicionamiento alcista ha llevado al indicador Bull & Bear de BofA hasta 7,9 puntos, muy cerca del umbral que históricamente ha anticipado correcciones en los mercados.

Aunque el indicador aún no lanza una señal clara de venta, la propia entidad advierte de que el elevado optimismo podría convertirse en un viento en contra para los activos de riesgo en el corto plazo.

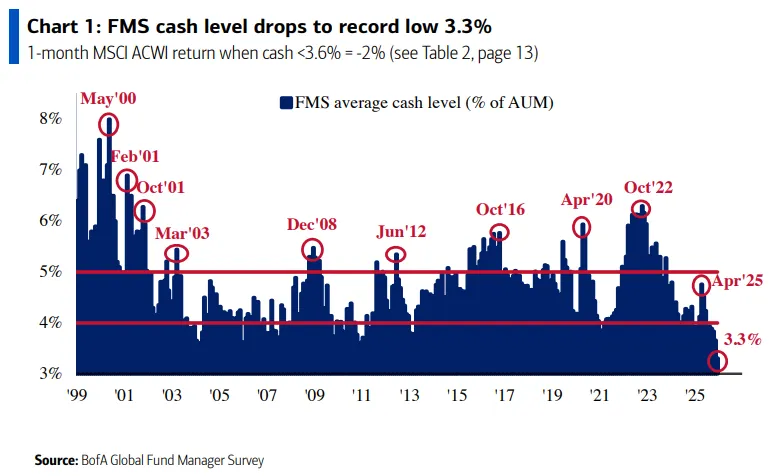

El resultado más llamativo es el desplome del efectivo hasta un mínimo histórico del 3,3% de los activos bajo gestión, una señal que, desde un punto de vista contrarian, empieza a generar alertas, avisan desde Bank of America.

Según el modelo contrarian de BofA, niveles de efectivo por debajo del 4% han coincidido históricamente con retornos negativos de la renta variable global en el mes siguiente, con una caída media del 2% en el MSCI ACWI .

Este fuerte descenso del efectivo refleja una clara disposición a asumir riesgo. De hecho, los gestores reconocen estar tomando niveles de riesgo ligeramente superiores a los habituales, algo que no se veía desde fases avanzadas de ciclos anteriores. Para BofA, este exceso de posicionamiento alcista es, paradójicamente, uno de los principales riesgos a corto plazo para los mercados.

El consenso macro se alinea con un escenario benigno

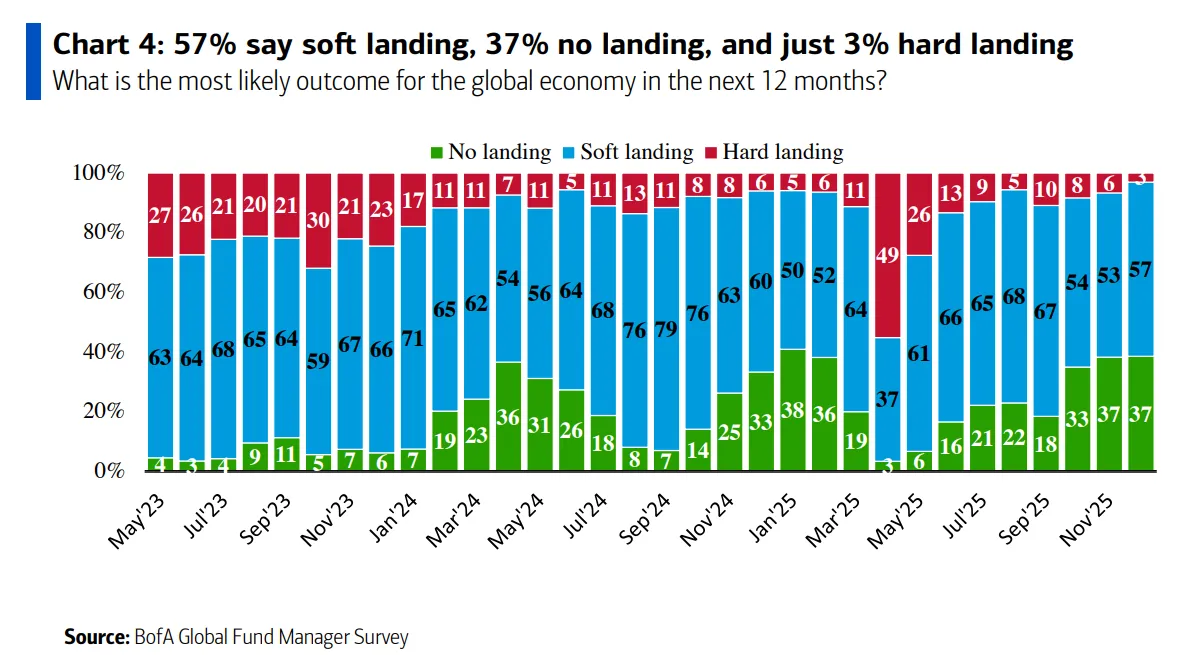

El cambio de tono se explica, en gran medida, por la mejora de las expectativas económicas. Un 57% de los gestores espera ahora un aterrizaje suave de la economía global, mientras que un 37% considera que no habrá aterrizaje y apenas un 3% contempla un escenario de aterrizaje brusco, el nivel más bajo de los últimos dos años y medio.

Este optimismo se refleja también en las previsiones de crecimiento y beneficios. Por primera vez en 2025, el balance de gestores que espera una economía global más fuerte en los próximos 12 meses entra en terreno positivo, con un 18% neto, el nivel más alto desde agosto de 2021.

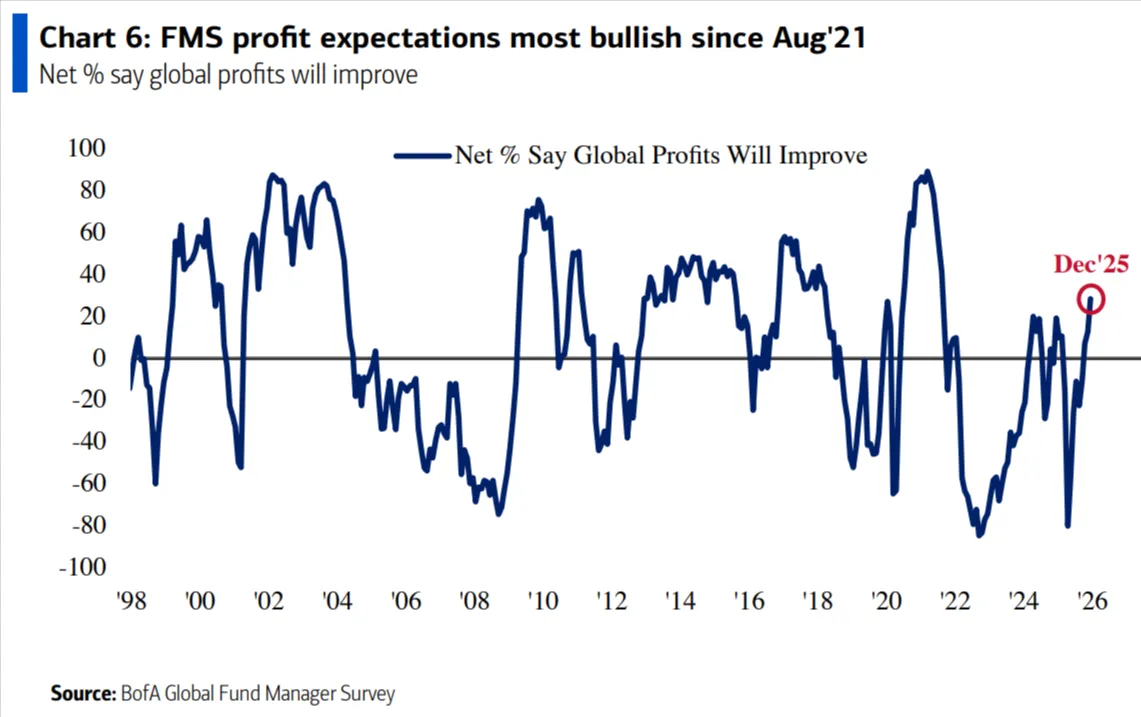

Las expectativas sobre los beneficios empresariales siguen la misma pauta: un 29% neto cree que las ganancias globales mejorarán, duplicando prácticamente el registro del mes anterior.

Pese a este contexto favorable, el escenario no es plenamente idílico. El 58% de los encuestados sigue describiendo el entorno como estanflacionario, combinando crecimiento por debajo de tendencia con inflación elevada, aunque este porcentaje se ha reducido respecto a noviembre. La percepción de riesgos ligados al ciclo económico y a la política monetaria, de hecho, cae a mínimos de varios años.

Más bolsa, menos bonos y un renovado apetito por materias primas

En términos de asignación de activos, diciembre consolida una rotación clara hacia los activos cíclicos. La sobreponderación neta en renta variable global sube hasta el 42%, el nivel más alto desde diciembre de 2024. Al mismo tiempo, los gestores mantienen una infraponderación en renta fija del 29%, la más acusada desde octubre de 2022, reflejando la expectativa de tipos más altos y curvas más empinadas en los próximos meses.

Las materias primas también ganan protagonismo, con una sobreponderación neta del 18%, la más elevada desde septiembre de 2022. Esta apuesta va en línea con el repunte del optimismo cíclico y con la expectativa de una aceleración en sectores industriales y manufactureros, pese a que algunos indicadores adelantados —como el PMI— siguen mostrando debilidad.

A nivel regional, diciembre marca un punto de inflexión. Los gestores pasan a estar sobreponderados en renta variable estadounidense en un 6% neto, el nivel más alto desde febrero de 2025. Europa también gana peso, con una sobreponderación del 18%, mientras que los mercados emergentes lideran claramente, con un 39% neto de sobreponderación, muy por encima de su media histórica .

Japón, por el contrario, sigue siendo una de las regiones menos atractivas, con una infraponderación persistente, al igual que Reino Unido, donde el sesgo negativo continúa siendo estructural entre los gestores globales.

Tecnología, bancos y salud lideran la asignación sectorial

En el plano sectorial, la encuesta muestra una combinación interesante de crecimiento y defensividad. Tecnología vuelve a ganar peso, con una sobreponderación neta del 21%, la más alta desde julio de 2024, mientras que bancos y salud siguen siendo los sectores favoritos, con sobreponderaciones del 32% y 35%, respectivamente .

En el lado opuesto, energía, consumo básico y consumo discrecional se mantienen como los sectores más infraponderados. La infraponderación en energía, en particular, se sitúa casi dos desviaciones estándar por debajo de la media histórica, lo que subraya el escaso interés estructural de los gestores por este segmento.

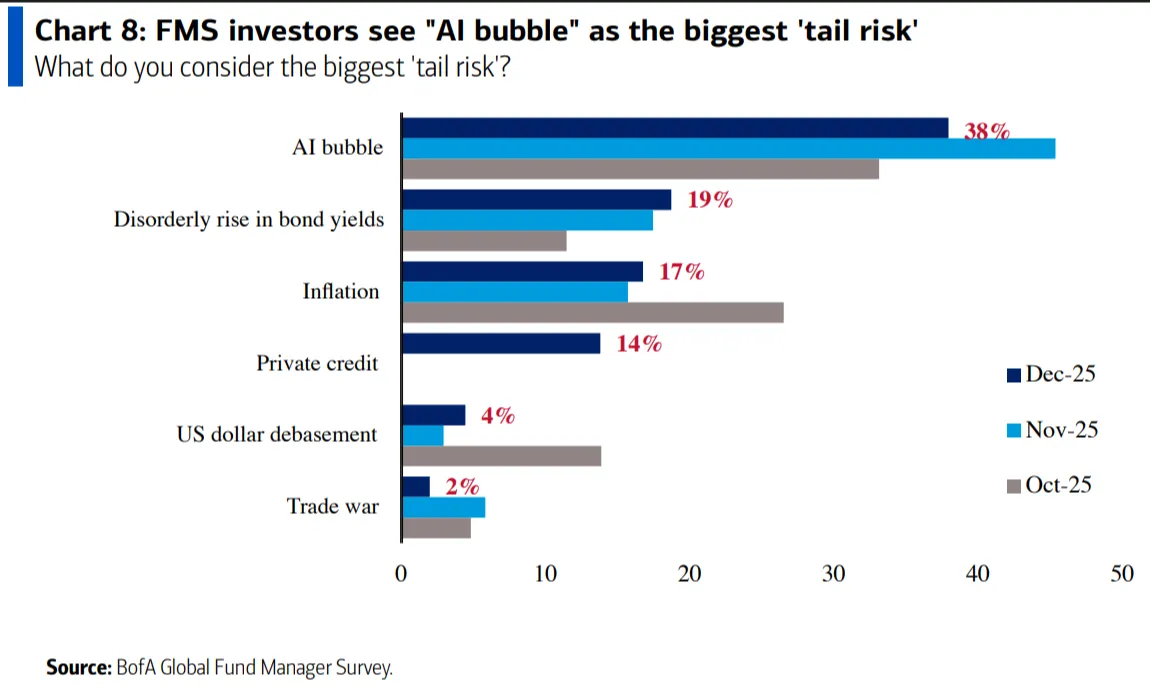

La burbuja de la IA, principal riesgo de cola

Pese al optimismo generalizado, los gestores no ignoran los riesgos. Por tercer mes consecutivo, la burbuja en inteligencia artificial es señalada como el principal tail risk por el 38% de los encuestados, aunque este porcentaje ha bajado ligeramente respecto a noviembre. A ello se suma la preocupación por un posible evento de crédito, con el private equity y el private credit como principales focos de riesgo sistémico.

Paradójicamente, la operación más concurrida del mercado sigue siendo “las 7 magníficas”, citada por el 54% de los gestores, seguida del posicionamiento largo en oro. Esta concentración refuerza la advertencia de BofA sobre el estrechamiento del liderazgo bursátil y la vulnerabilidad del mercado ante cualquier sorpresa negativa.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.