El Gobierno ultima la reforma de las pensiones: alternativas de inversión para la jubilación

La reforma de las pensiones se acerca. El Gobierno quiere derogar el factor de sostenibilidad de las pensiones aprobado por el Ejecutivo de Mariano Rajoy en 2013 y que debía entrar en vigor en 2023. Este mecanismo vinculaba la prestación por jubilación con la esperanza de vida, lo que suponía un importante recorte en las pensiones de los nuevos jubilados. En su lugar, se pretende implantar un nuevo mecanismo de equidad intergeneracional, que se empezará a aplicar en 2027.

Así ha quedado contemplado en el borrador del acuerdo para la reforma de las pensiones que el Ministerio de Inclusión, Seguridad Social y Migraciones negocia con los sindicatos y la patronal. Los agentes sociales esperan que el texto quede cerrado la próxima semana, tras la reunión técnica que se celebrará el lunes. El Gobierno tiene interés en sacar adelante esta primera parte de la reforma de las pensiones para enviársela a la Comisión Europea, ya que se trata de uno de los compromisos acordados para acceder a los fondos europeos de recuperación.

Esta reforma contempla una serie de medidas que afectarán a los pensionistas:

1) Revalorización de las pensiones con el índice de precios de consumo (IPC):

Las pensiones subrián anualmente a medida que se incrementen los precios, según el índice de precios de consumo (IPC). Si los precios han subido respecto al año anterior, las prestaciones se revalizarán en la misma proporción. Si se produjera una bajada de precios, las pensiones se congelarán.

2) Incentivos para retrasar la jubilación:

El Gobierno pretende premiar a los trabajadores que decidan retrasar su jubilación, con el objetivo de acercar la edad legal y la edad real de retiro. Para ello, se establecerá una bonificación de hasta el 4% en la prestación por cada año que se retrase el retiro.

3) Penalizaciones para la jubilación anticipada:

Asimismo, el Ejecutivo quiere poner trabas a la jubilación anticipada. En este caso, se pretende establecer una penalización por cada mes que se anticipe la jubilación que irá desde el 2,81% hasta el 21%.

4) Los convenios colectivos no podrán contemplar la jubilación obligatoria:

El Gobierno quiere prohibir que los convenios colectivos incluyan una clásula que obligue a los trabajadores a jubilarse.

Estas son algunas de las medidas que el Gobierno incluirá en la primera parte de la reforma de las pensiones. Sin embargo, hay otra serie de reformas que el Ejecutivo pretende seguir negociando con los agentes sociales como la implantación de las cotizaciones de los trabajadores autónomos en función de los ingresos, la ampliación del periodo de cómputo de la vida laboral para calcular la prestación por jubilación y el establecimiento del fondo público de pensiones para fomentar los planes de pensiones colectivos.

Invertir para la jubilación

Ante este escenario de cambios en las pensiones, muchos ciudadanos se preguntan si deben empezar a ahorrar para la jubilación. Tradicionalmente se ha pensado que la única opción era contratar un plan de pensiones. Sin embargo, hay otras opciones más interesantes, sobre todo si se tiene en cuenta la caída en la rentabilidad de estos productos financieros. En Finect hemos creado una sección en la que se puede ver información de diferentes productos para invertir en la jubilación.

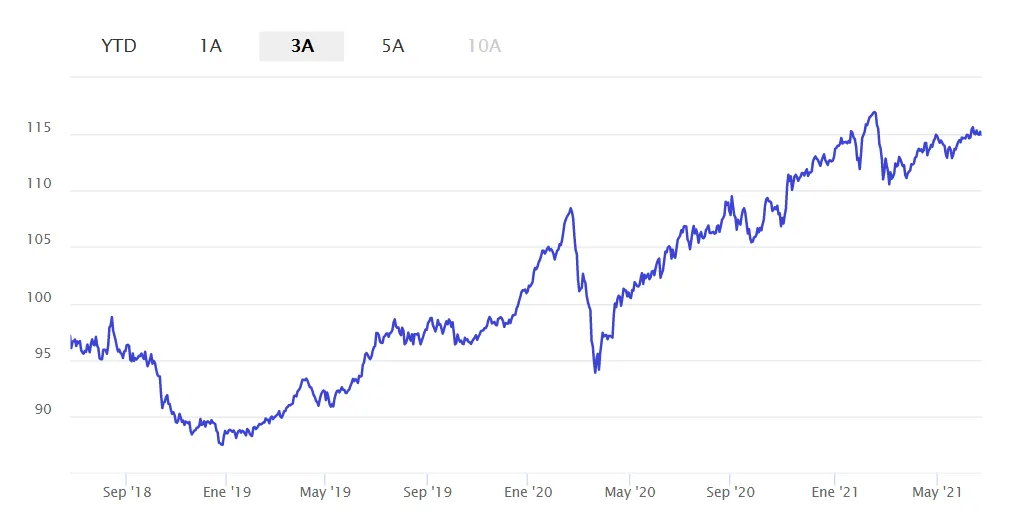

Una de las opciones para los inversores es el fondo de inversión Carmignac Patrimoine, de la gestora francesa Carmignac, con 39.000 millones de euros en activos gestionados. Este fondo ha logrado una rentabilidad anualizada del 5,76% en los últimos tres años.

“Este fondo integra criterios ambientales, sociales y de gobernanza (ESG) en su proceso de inversión. El nicho de la cartera se centra en valores de gran visibilidad, capaces de generar rentabilidad independientemente del ciclo económico, con posiciones en empresas relacionadas con el turismo, los pagos y el lujo. Está bastante diversificado por zonas geográficas y en estos momentos tiene sobre un 42% en renta variable, un 20% en renta fija y el resto en liquidez. Su volatilidad es moderada y entre sus principales posiciones en cartera está Facebook”, explica Eduardo Suárez, asesor financiero en Mapfre Gestión Patrimonial, presente en la red de asesores de Finect.

Así ha evolucionado la rentabilidad de este fondo en los últimos tres años:

Otra opción muy popular es el fondo Magallanes European Equity, perteneciente a la gestora española Magallanes, especializada en el análisis de la renta variable europea. Este fondo ha conseguido una rentabilidad del 23,31% a lo largo del año. Si se contemplan los últimos tres años, el fondo ha obtenido una ganancia anual del 5,51%.

“Este fondo está teniendo un gran comportamiento en el último año con un 51,69% de rentabilidad, gracias debido a que su cartera está compuesta por empresas europeas de mediana capitalización que se vieron perjudicadas por el cierre de la economía y ahora con la mejora de la economía por las vacunas y apertura de las fronteras, están recuperando sus ventas. Esto es lo que caracteriza al estilo de gestión valor que sigue este fondo. Hay que decir que es un fondo con bastante volatilidad y para una inversión a largo plazo. Para aquellas personas aficionadas al motor, entre sus principales posiciones se encuentran las empresas automovilísticas, Porsche y Renault”, explica el asesor financiero Eduardo Suárez.

Así ha evolucionado la rentabilidad de este fondo en los últimos tres años:

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026.