Los gestores europeos anticipan estanflación y rebajan las expectativas de crecimiento, según la encuesta de BofA

La guerra de Irán ha afectado a las sensaciones de los inversores. La última Encuesta de Gestores de Fondos europeos elaborada por Bank of America (BofA) ha reflejado un deterioro de las expectativas de crecimiento, especialmente en Europa, y un creciente temor a un escenario de estanflación impulsado por el encarecimiento del petróleo.

El sondeo, realizado entre el 2 y el 9 de abril de 2026 con la participación de 193 panelistas que gestionan 563.000 millones de dólares en activos, muestra que los inversores han descontado el shock inflacionista derivado del conflicto en Oriente Próximo.

Ahora bien, hay que tener en cuenta el momento de realización de la encuesta. Un 80% de los participantes respondió antes del anuncio del alto el fuego entre Estados Unidos e Irán de la semana pasada, que generó un cierto alivio en los mercados. Por tanto, las respuestas capturan el pesimismo imperante en plena escalada de tensiones en el estrecho de Ormuz.

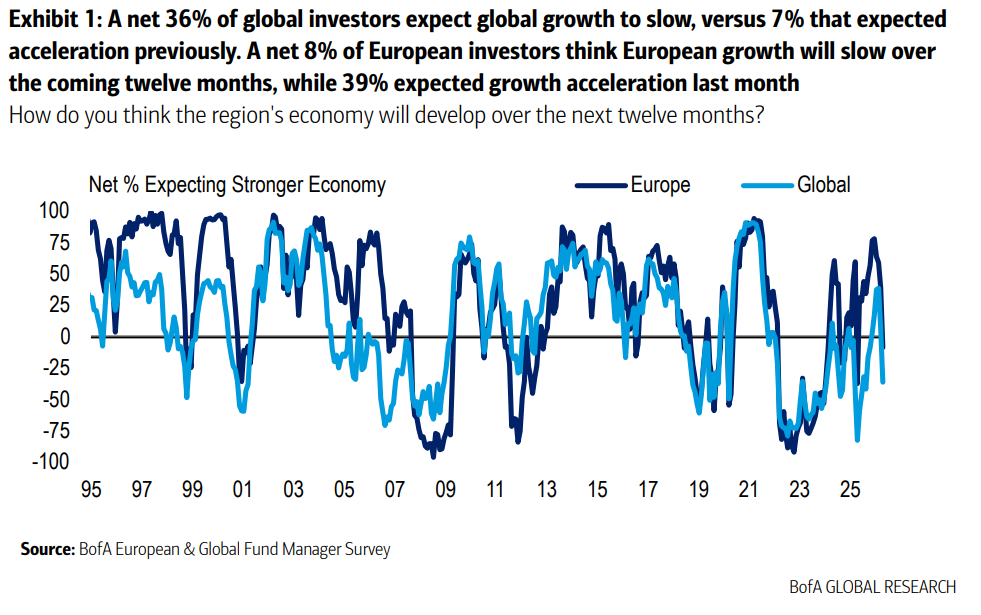

Los inversores reducen sus expectativas de crecimiento global

¿Cómo esperan los gestores que se comporte la economía mundial en los próximos 12 meses? Según la encuesta, un 36% neto de los gestores globales espera que la economía mundial se debilite en los próximos doce meses. Se trata de la peor lectura desde agosto del año pasado y un giro radical respecto al 39% neto que anticipaba una aceleración en febrero.

El pesimismo se ha concentrado en Europa: un 25% neto de los encuestados prevé ahora una ralentización del crecimiento en la región, frente al 66% neto que esperaba una aceleración hace dos meses, gracias al estímulo fiscal alemán.

A pesar de ese cambio de sentimiento, las preocupaciones por una recesión han seguido siendo moderadas. Un 79% de los inversores considera improbable una recesión en los próximos doce meses, una cifra similar a la de meses anteriores.

El petróleo alto refuerza los temores de estanflación

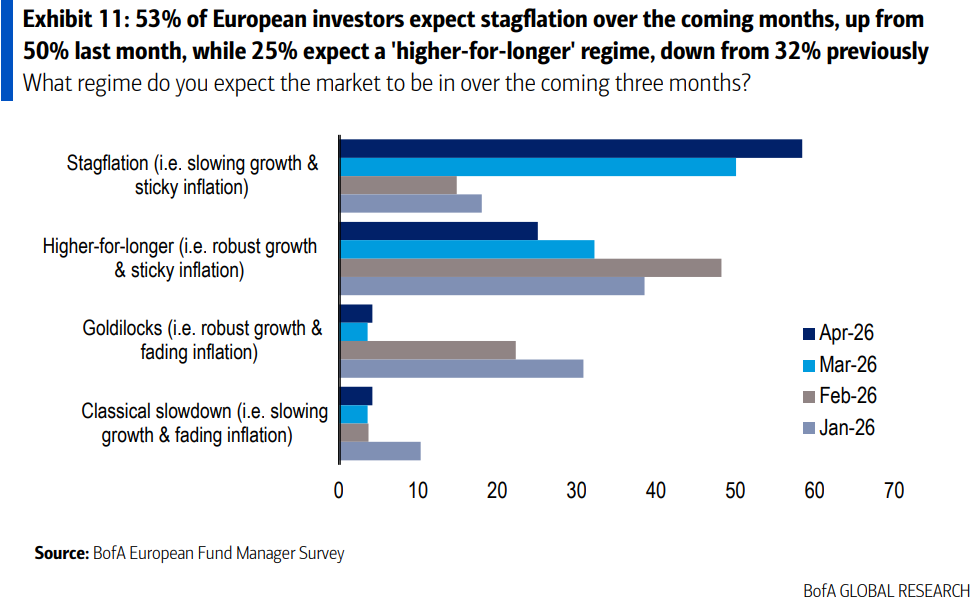

El encarecimiento del crudo ha sido uno de los principales catalizadores del cambio de humor. Un 61% de los inversores espera que el precio del Brent se mantenga por encima de los 80 dólares por barril a finales de año. Como consecuencia, un 71% anticipa una inflación subyacente más alta en Europa en los próximos doce meses, la mayor proporción desde junio de 2021.

Ante esta situación, un récord del 58% de los gestores considera que la economía entrará en un régimen de estanflación (bajo crecimiento con alta inflación) en los próximos meses, frente al 50% del mes anterior.

Además, un 4% neto espera tipos de interés a corto plazo más altos a nivel global. Se trata del nivel más alto desde noviembre de 2022. Mientras tanto, un 26% neto anticipa una subida de las rentabilidades de los bonos a diez años, la mitad que el mes pasado.

Las Bolsas europeas mantienen su atractivo pero pierden fuelle

A pesar del pesimismo macroeconómico, el optimismo sobre la renta variable europea se ha matenido. Un 33% neto de los encuestados prevé subidas en los próximos meses, prácticamente sin cambios respecto al mes anterior, mientras que un 63% neto sigue viendo un potencial alcista a doce meses, aunque por debajo del 71% de marzo.

El verdadero cambio se ha observado en las carteras. La sobreponderación de Europa por parte de los inversores globales se ha reducido: un 4% neto declara estar sobreponderado en la región, frente al 21% neto del mes pasado.

Al mismo tiempo, la preocupación por quedarse fuera de un posible rally (FOMO, por sus siglas en inglés) se ha duplicado, pasando del 21% al 46% de los encuestados.

Recursos básicos, el sector más favorecido

Por sectores, los recursos básicos se han convertido en la mayor sobreponderación por primera vez, seguidos de telecomunicaciones —que ha registrado una de las mayores mejoras de posicionamiento del mes— y sanidad. Por el contrario, la exposición a tecnología, banca e industriales se ha reducido acercándose a niveles neutrales.

Los gestores han consideradi que los sectores con mejor rendimiento esperado en los próximos doce meses son las utilities y la energía, con un 17% de las preferencias cada uno. En el extremo opuesto, automoción y medios de comunicación han seguido siendo los sectores menos preferidos, junto con el inmobiliario.

La encuesta también ha reflejadi un aumento de la cautela. La liquidez media en las carteras de los gestores europeos ha subido del 3,7% al 4,5%.

Te puede interesar:

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.