Tres gráficos para entender la oportunidad del sector software para los inversores value

Teniendo en cuenta los recientes temores sobre la disrupción provocada por la inteligencia artificial y las consiguientes caídas en el precio de las acciones, ¿deberían los valores ligados al sector del software estar en el punto de mira de los inversores value?

Compartimos tres gráficos que demuestran la oportunidad que este sector ofrece a los inversores value.

GRÁFICO 1 - Empresas capaces de generar beneficios recurrentes

La tecnología no es un ámbito que la mayoría de los inversores asocie fácilmente con la inversión value; sin embargo, creer que los gestores value se limitan exclusivamente a comprar acciones de sectores como el financiero, el energético y el minero es caer en un malentendido fundamental de la disciplina. Aquello que constituye el «valor» evoluciona con el tiempo; en otras palabras, las estrellas del mercado de renta variable de hoy pueden ser las decepciones de mañana, y viceversa.

De hecho, uno de los ejemplos más llamativos de esto es concretamente el sector tecnológico. A principios del año 2000, justo cuando la «fiebre de las puntocom» alcanzaba su punto álgido, las diez mayores empresas tecnológicas de EE.UU. eran, por orden de capitalización, Microsoft, Cisco, Intel, IBM, AOL, Oracle, Dell, Sun Microsystems, Qualcomm y HP. Entre todas ellas, representaban una cuarta parte del índice S&P 500.

El optimismo que rodeaba a esas diez empresas (y a muchas otras) allá por el año 2000 se centraba en la idea de que estaban logrando revolucionar diversos ámbitos en los que operaban o, como solían decir sus defensores en aquel entonces, representaban «un nuevo paradigma». Por supuesto, lo que este tipo de pensamiento tiende a ignorar —tanto entonces como ahora— es que, con el tiempo, los disruptores se ven desplazados por los recién llegados.

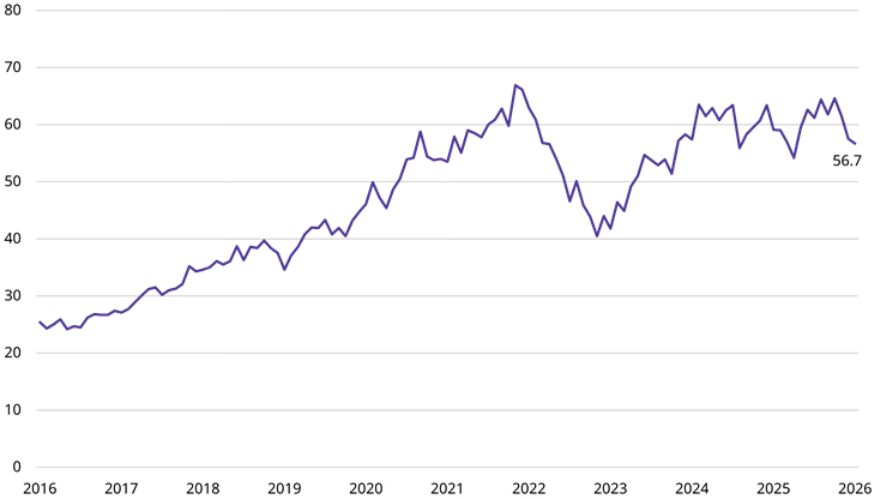

Esto nos lleva de nuevo a la pregunta de si el «gran software» es ahora una oportunidad destacada para los gestores de carteras value. En los 12 meses hasta finales de marzo, el sector del software presente en el MSCI cayó casi un 9%, frente a una subida del 19% del índice general.

Nuestra labor como inversores value consiste en mantener una disciplina rigurosa a la hora de analizar empresas que, según su capacidad de generación de beneficios demostrada, parecen baratas. Y, como muestra el siguiente gráfico, aunque la relación precio/beneficios ajustada al ciclo (o «CAPE») del sector del software haya bajado desde un máximo de casi 70 veces, y el sector siga cotizando a 56 veces, no es que todo el sector se haya abaratado indiscriminadamente en términos absolutos.

A modo de comparación, el múltiplo CAPE medio que hemos pagado al añadir acciones —de cualquier sector— a nuestras carteras ha sido de 9,1 veces. Incluso cuando hemos comprado en el sector tecnológico, nuestro múltiplo medio de compra ha sido de 10,2 veces.

Ratio CAPE del sector del software 2016-2026

Fuente: Schroders. Datos correspondientes al periodo comprendido entre enero de 2016 y enero de 2026.

Por supuesto, los múltiplos medios del sector no lo dicen todo, y seguimos atentos a las oportunidades “contrarian” que surgen entre las empresas consideradas «perdedoras de la IA» del sector. De hecho, actualmente estamos analizando de cerca algunas empresas que entran en esa categoría. Sin embargo, mantendremos nuestra disciplina y solo tendremos en cuenta aquellas compañías que coticen con múltiplos bajos sobre sus beneficios y flujos de caja contrastados. La valoración fundamental sigue siendo nuestra guía.

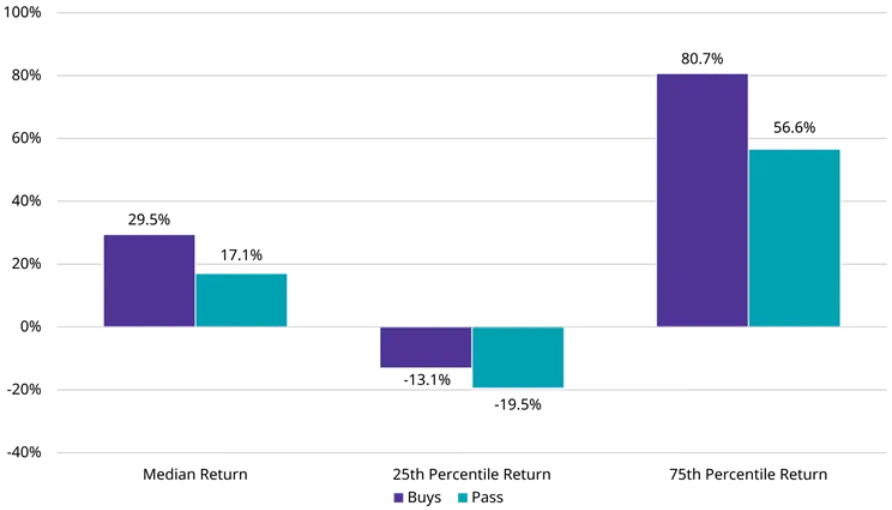

GRÁFICO 2 - Rentabilidad de las operaciones en software y rotación de sectores

En esencia, la inversión value consiste en evitar los sectores sobrevalorados, donde las acciones cotizan «como si fueran perfectas», e identificar oportunidades en las que el sentimiento del mercado es negativo y los precios de las acciones han caído a niveles irracionalmente bajos.

Hace cinco años, con los tipos de interés percibidos como anclados cerca de cero y los precios del petróleo desplomándose durante los confinamientos por la COVID-19, los bancos y las empresas energéticas se encontraban en una «zona de miedo», cotizando a múltiplos muy reducidos respecto a sus beneficios a lo largo del ciclo. Y aunque hoy en día siguen existiendo oportunidades selectas en esas áreas, esos sectores ya no están tan indiscriminadamente baratos como lo estaban antes. Sin embargo, estamos identificando numerosas oportunidades nuevas en sectores emergentes, a menudo en industrias con menor intensidad de capital que, hasta hace poco, eran dominio exclusivo de los inversores de quality-growth (crecimiento de calidad).

Del mismo modo, si se produce una caída suficientemente grande en el precio de sus acciones, es posible que más acciones de tecnología y software empiecen a aparecer en los filtros de valoración; pero, incluso entonces, no habría garantía de inversión pues, la inversión value no es solo una cuestión de ir a contracorriente sin sentido.

Rentabilidades a tres años de las operaciones de compra y traspaso

Los resultados históricos no garantizan los resultados futuros y es posible que no se repitan. El valor de las inversiones y los ingresos que generan pueden tanto subir como bajar, y es posible que los inversores no recuperen el importe invertido inicialmente. Las variaciones en los tipos de cambio pueden provocar tanto una subida como una bajada del valor de las inversiones.

Fuente: Schroders. Las rentabilidades se calculan tres años después de la incorporación al archivo. Los datos abarcan todas las incorporaciones al archivo desde mayo de 2015 hasta diciembre de 2022 (para permitir el análisis de tres años de rentabilidades posteriores).

GRÁFICO 3 – La gran oportunidad del value

Por último, es importante señalar que la oportunidad “value” sigue siendo muy atractiva en términos absolutos y que, a pesar de la sólida rentabilidad registrada recientemente, las valoraciones de nuestra cartera siguen siendo bajas en comparación tanto con los niveles históricos como con los índices de referencia, tal y como se muestra a continuación. Esto puede atribuirse a nuestra disciplina de reducir las posiciones a medida que alcanzan nuestros valores razonables y de reinvertir cuidadosamente los fondos obtenidos en posiciones con valoraciones más bajas, en las que el riesgo de capital y la rentabilidad son superiores.

El CAPE del mercado frente a carteras de valor orientativas

Fuente: LSEG, Schroders, marzo de 2026. El CAPE de la cartera orientativa se calcula tomando la media armónica ponderada de los CAPE de cada acción individual cada mes. Los CAPE de las acciones se calculan dividiendo la capitalización bursátil entre los beneficios medios móviles a 10 años ajustados a la inflación. Los datos abarcan el periodo comprendido entre marzo de 2020 y marzo de 2026. Las carteras son orientativas y se incluyen para mostrar las diferencias de valoración.

En un momento de gran tensión geopolítica, concentración del mercado y valoraciones elevadas en otros sectores, este enfoque en la valoración —y la protección frente a la «desviación de estilo»— debería ofrecer tranquilidad a los inversores y permitirles mantener sus inversiones en renta variable cuando los índices mundiales parezcan caros.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Simon Adler, director de renta variable global value y gestor de fondos de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.