"El buy & hold es peligroso" en salud: Trump, la IA o Irán obligan a revisar estrategia en 2026

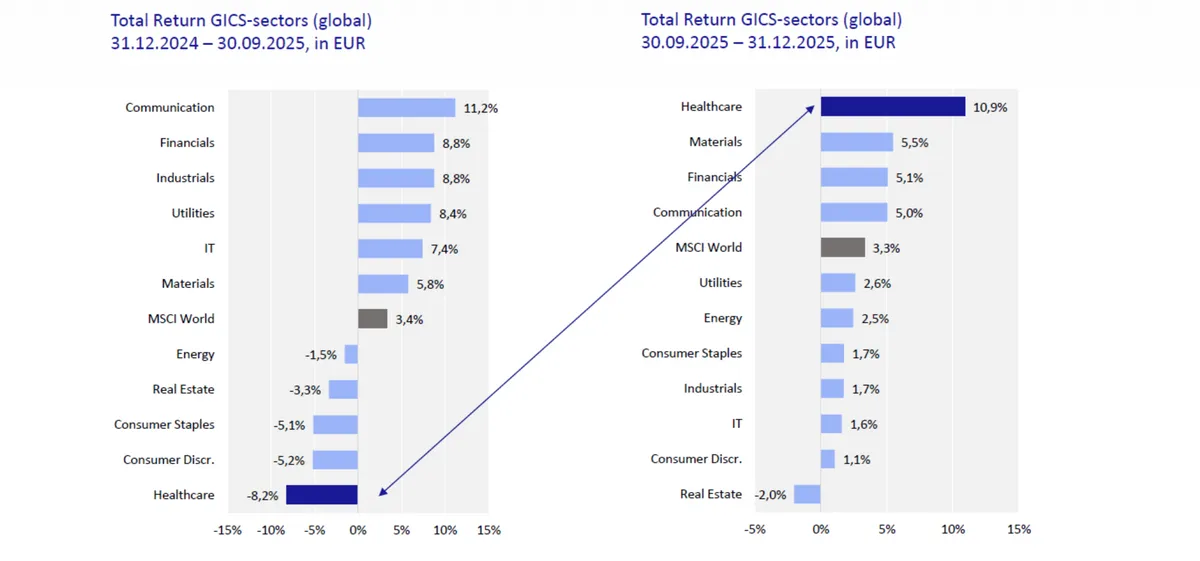

Tras un 2025 de alto voltaje, donde la industria de healthcare pasó de ser el furgón de cola a liderar la rentabilidad en el último trimestre, el nuevo ejercicio está por ahora definido por un entorno complejo. Los inversores han tenido buenas noticias de la mano de operaciones como la adquisición de Masimo por parte de Danaher, que impulsó el valor de la primera cerca de un 40% en un solo día, o del acuerdo de precios entre la Administración de Donald Trump y Pfizer, al que se han sumado gigantes como Eli Lilly y Novo Nordisk.

No obstante, el optimismo convive con la incertidumbre. Para empezar, la generada por el conflicto en Oriente Próximo. Esta crisis amenaza con reducir el margen financiero de las farmacéuticas europeas por el encarecimiento de los fletes y la dependencia estructural de los insumos químicos asiáticos.

Además, la política estadounidense sigue marcando el paso de las cotizaciones. Washington ha mantenido su postura firme sobre la fabricación nacional, llegando a amenazar recientemente con imponer "aranceles al 100% a las farmacéuticas que no operen en EEUU". Desde el Liberation Day de abril de 2025, la Casa Blanca ha avanzado en la negociación directa con grandes farmacéuticas, y se han logrado compromisos de inversiones masivas en suelo estadounidense hasta 2030, destacando los 50.000 millones de dólares anunciados por AstraZeneca.

El objetivo es que los ciudadanos estadounidenses no paguen más por sus medicamentos que el resto de los países desarrollados. Como respuesta, la industria ha optado por el pragmatismo. Según Bellevue Asset Management, estos acuerdos han sido "muy favorables para las compañías farmacéuticas" porque, además de dar confirmar un marco regulatorio claro, han permitido que EEUU proyecte una imagen de control sobre el gasto sanitario.

Rachel Burri, responsable de relación con inversores de BB Biotech, apunta que estos acuerdos han generado "incentivos no para subir precios en EEUU, sino para hacerlo en el resto del mundo", lo que facilitaría una convergencia de precios global favorable para la industria.

El "peligro" de la gestión pasiva en salud

Esta polarización del mercado es la que lleva a esta gestora a señalar que una estrategia pasiva tiene menos sentido frente a enfoques más dinámicos. "El buy & hold es muy peligroso en salud", afirma Loreno Ferrari, Head of Product de Bellevue AM, ya que "los ganadores de un año pueden ser los perdedores de otro".

Rentabilidad (en USD) de los mejores y peores valores del MSCI World Healthcare Index (entre las top 10 compañías)

Tomando como referencia el índice MSCI World Healthcare Index, el experto apuntó a la elevada "dispersión de retornos" entre las compañías para reforzar la idea de que la selección de valores es determinante y que "ser activo es clave en este sector".

Como ejemplo ilustrativo, la firma cita el caso de Boston Scientific: siendo una de las mayores posiciones de los fondos especializados, sufrió un fuerte castigo bursátil a finales de 2025 tras una noticia que no cumplió con lo esperado, confirmando que "el mercado es muy reactivo y tiene baja tolerancia a cualquier 'desliz' en las expectativas".

- Fondos de Renta Variable Sector Salud más rentables a 5 años

- ETFs de Renta Variable Sector Salud más rentables a 5 años

Innovación y valoraciones atractivas

Pese a esta volatilidad y a este mix de focos de atención, los inversores parecen seguir estando interesados. Atendiendo a los flujos, el crecimiento que se observó en la recta final de 2025 se está manteniendo e incluso incrementando en los primeros compases de 2026. Según revela la última encuesta de Bank of America, cada vez más gestores globales de fondos sobreponderan el sector salud.

Rotación en marzo: salida de activos discrecionales, acciones de la UE y bancos; entrada en Japón, sector sanitario y efectivo

A pesar de estos movimientos, la salud apenas representa un 9,4% del índice S&P 500, una cifra que contrasta por ejemplo con su peso real en la economía de Estados Unidos, donde supone cerca del 20% del PIB. Esta infraponderación sugiere, según los informes de Bellevue AM, que el proceso de revalorización o "re-rating" del sector se encuentra todavía en sus etapas iniciales.

A nivel general, las perspectivas para este año se apoyan el papel de la inteligencia artificial. Desde la firma destacan que "la IA es un gran facilitador en healthcare, no una amenaza", con impacto en áreas como el desarrollo de fármacos y la eficiencia operativa. A ello se suma la expansión de nuevos tratamientos, como los fármacos orales contra la obesidad, que están ampliando el mercado potencial.

En EEUU, Eli Lilly se ha erigido como el estandarte del sector al convertirse, en noviembre, en la primera en superar el billón de dólares en capitalización del mercado. La "Nvidia de la industria farma", en palabras de Loreno Ferrari, acumula un retroceso del 13% en el año, aunque la semana pasada cerró en positivo respaldada por el visto bueno de la FDA a Foundayo, su pastilla para la pérdida de peso. Es la segunda aprobada que puede administrarse por vía oral, tras la luz verde al comprimido de Novo Nordisk, pero esta es la única que puede tomarse a diario.

No todo el crecimiento se concentra en los grandes nombres de la farmacología. El segmento de tecnología médica (Medtech) ofrece actualmente un punto de entrada atractivo debido a sus valoraciones. Según los datos de Bellevue, "las empresas de tecnología médica de gran capitalización cotizan con descuento del 22% con respecto al S&P 500". A pesar de los temores previos sobre la producción, la realidad muestra una demanda estructural fuerte, apoyada en hitos como el crecimiento de la cirugía robótica con DaVinci.

En Europa hay más matices. Las previsiones apuntan a un crecimiento modesto de ingresos, respaldado por medicamentos especializados en firmas como Sanofi, GSK y AstraZeneca. No obstante, empresas como Novartis o Roche enfrentan presiones vinculadas a ciclos de pérdida de exclusividad (LOE) y reajustes de cartera. Y la duración del conflicto con Irán determinará la gravedad del impacto final sobre los costes logísticos y energéticos de estas compañías.

El crecimiento futuro también se apoya en el dinamismo de los mercados emergentes y el sector biotecnológico. China ha evolucionado de la producción de genéricos a la innovación propia, alcanzando 132.000 millones de dólares en actividades de licencias el año pasado. Por su parte, Corea del Sur se posiciona como una potencia en biosimilares de cara a la oleada de pérdida de patentes prevista para 2028.

En el ámbito de la biotecnología, las grandes farmacéuticas enfrentan el vencimiento de patentes que afectan a unos 200.000 millones de dólares en ventas, lo que está acelerando la actividad de fusiones y adquisiciones. Este entorno de consolidación, sumado a un crecimiento proyectado de los beneficios por acción del 11% para los próximos tres años, sustenta las perspectivas favorables para el sector en 2026.

Te puede interesar:

- Mejores plataformas para invertir en fondos de inversión

- Mejores brókers para invertir en Bolsa: comparativa

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.