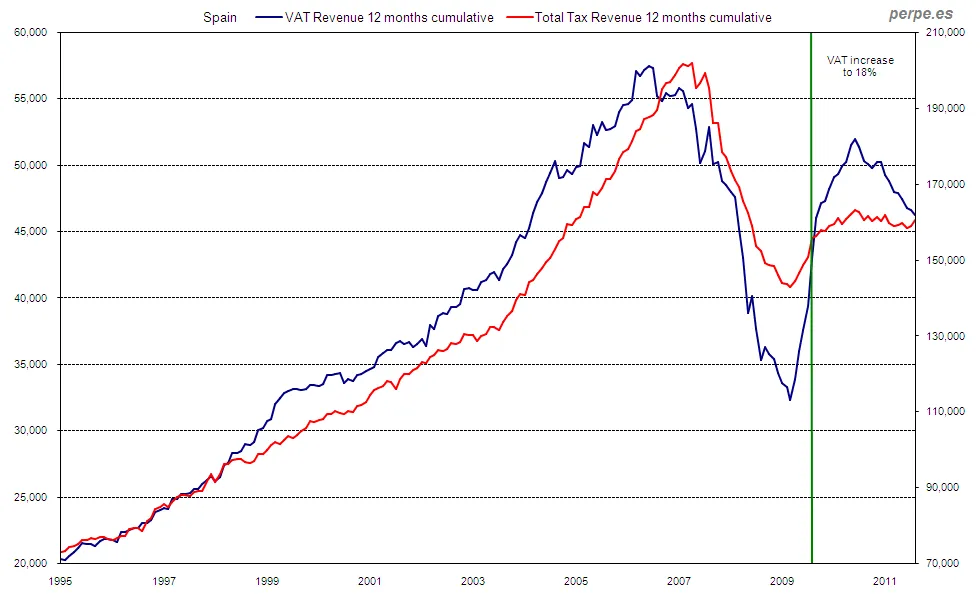

El gráfico de esta semana representa los ingresos tributarios del Impuesto sobre el Valor Añadido (IVA) frente a los ingresos tributarios totales acumulados en 12 meses en España desde el año 1995.

Este pasado sábado se ha producido la segunda subida del IVA en

poco más de dos años, estableciendo un tipo general del 21%. El

anterior incremento se había llevado a cabo en Julio de 2010, momento

en el que se sitúo en el 18% frente al 16% que llevaba en vigor desde

Enero de 1995. Por lo tanto, el impuesto ha aumentado ya un 31.3% en

este periodo.

Debido a la grave crisis económica en la que se encuentra el país

desde hace algunos años, el consumo se ha reducido de una manera muy

importante, provocando que la recaudación disminuya considerablemente.

De hecho, en Febrero de 2010 los ingresos acumulados en el último año

eran de 32,317 millones de euros, descendiendo hasta el nivel más bajo

en los últimos 10 años. En aquél momento, representaban un 44% menos

que el máximo alcanzado en Mayo de 2007 con 57,476 millones.

Se observa cómo a partir de Junio del año pasado los ingresos han

vuelto a descender de nuevo, situándose en este momento al nivel más

bajo desde Agosto de 2010, con 46,256 millones de euros en los últimos

12 meses. Si se consideran todos los ingresos tributarios del estado,

a finales de Julio obtuvo un acumulado de 160,623 millones de euros,

de manera que la parte recaudada a través del IVA representa

actualmente un 28.8%.

Cómo se puede apreciar claramente, los ingresos totales son

prácticamente iguales a los de Mayo del año pasado. Sin embargo, la

recaudación por IVA se ha reducido un 11% respecto a aquél último

máximo relativo. Resulta difícil estimar cómo afecta la subida del

tipo impositivo a la recaudación, debido a que el país se encuentra de

nuevo en recesión y el consumo de los hogares continúa contrayéndose,

como ya se ha indicado anteriormente. En cualquier caso, parece que no

hay duda que provocará una caída mayor de la demanda de productos y servicios.

Cabe señalar que la fuerte disminución en la adquisición de nuevas

viviendas por el estallido de la burbuja inmobiliaria también ha

reducido en una parte muy importante la recaudación de este impuesto.

Hasta finales del presente año la primera transmisión se gravará al

tipo superreducido del 4%, pero a partir del 1 de Enero de 2013 se

aplicará un 10%, lo que representa una subida de nada menos que el

150%. Esto puede provocar un repunte en la venta de viviendas hasta

Diciembre de este año. Es posible también que a partir de entonces los

promotores reduzcan más los precios de la vivienda nueva con el fin de

no trasladar toda la subida impositiva al consumidor final.

Perpe.

Twitter: @_perpe_