En los siguientes links podrás encontrar la carta del mes de Febrero en la que explicamos nuestra tesis de inversión: Airbus

Descargar formato WEB

Descargar formato PDF

y si te perdiste las anteriores ir AQUI

Durante el mes el fondo ha logrado una rentabilidad del +5,3% mientras que los índices Euro Stoxx 50 un +4,5% y el Stoxx 600 un +2,3%.

Comentario

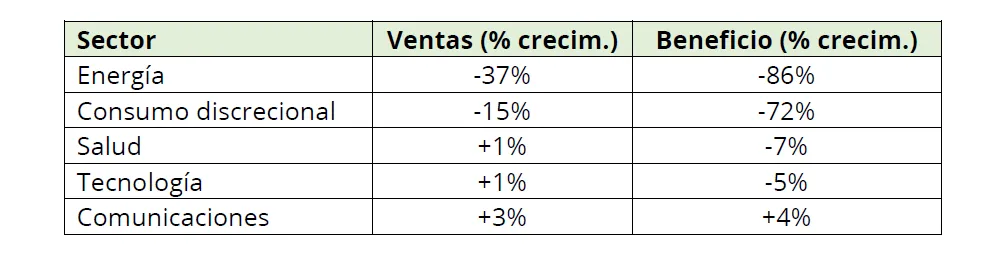

El mes de febrero es cuando toca entregar las notas a los padres. Esto es lo que han hecho la gran mayoría de empresa europeas, han presentado los resultados de cierre 2020. Lo han hecho 469[1] de las 600 que forman el índice Stoxx 600 con un resultado esperado, en promedio las ventas han bajado un 12% y los beneficios un 32%. Pero si rascamos una capa y miramos con mayor detalle vemos lo siguiente:

1ª Conclusión: no todos los sectores se han comportado igual.

Pero si rascamos otra capa y miramos con mayor detalle vemos que una de cada tres empresas (34%) ha presentado resultados superiores al del año anterior.

2ª Conclusión: hay negocios que, literalmente, aguantan una pandemia.

Pero si rascamos una más, y comparamos resultados con los esperados por los analistas, vemos que el 56% de los resultados fueron superiores a los esperados.

3ª Conclusión: no intentes adivinar qué beneficio sacarán las empresas, compra los mejores negocios.

Pues justo esto es lo que hacemos en Trea y estamos contentos del resultado después de pasar un crash bursátil. La rentabilidad desde el 28 de febrero de 2020 hasta el 28 de febrero de 2021, habiendo sufrido uno de los peores meses de la historia, ha sido del 27.2% vs el 7.8% del Stoxx 600 y el 9.2% del Eurostoxx 50.

Operaciones

Durante el mes hicimos principalmente:

- Compras: ninguna.

- Incrementos: SOITEC, AAK.

- Reducciones: Lundin Mining, FlatexDegiro.

- Ventas: Nokia

La locura desatada con las Gamestop contagió a Nokia con una subida de un 40% en una semana, cosa que aprovechamos para reducir la posición. El mes otorgó subidas del 15% tanto a las mineras de cobre (Atalaya y Lundin) como al bróker online FlatexDegiro, así que la concentración en las dos máximas posiciones (FlatexDegiro y Atalaya) empezaba a ser demasiado, así que deshicimos algo la posición. En el caso de Atalaya preferimos reducir vía Lundin Mining (mismo riesgo: cobre).

¿Cómo se obtienen las ideas de inversión? Pregunta que nos formulan de forma recurrente pero que solemos responder de la misma forma:

- Analizando toda la cadena de valor de un sector y enlazándolo con otros sectores.

- Comentar ideas con otros inversores.

- Leer noticias

El primer y último apartado son los que más ideas nos generan. Para ello vayamos a poner un ejemplo: Airbus, la empresa fabricante de aviones.

Leer noticias

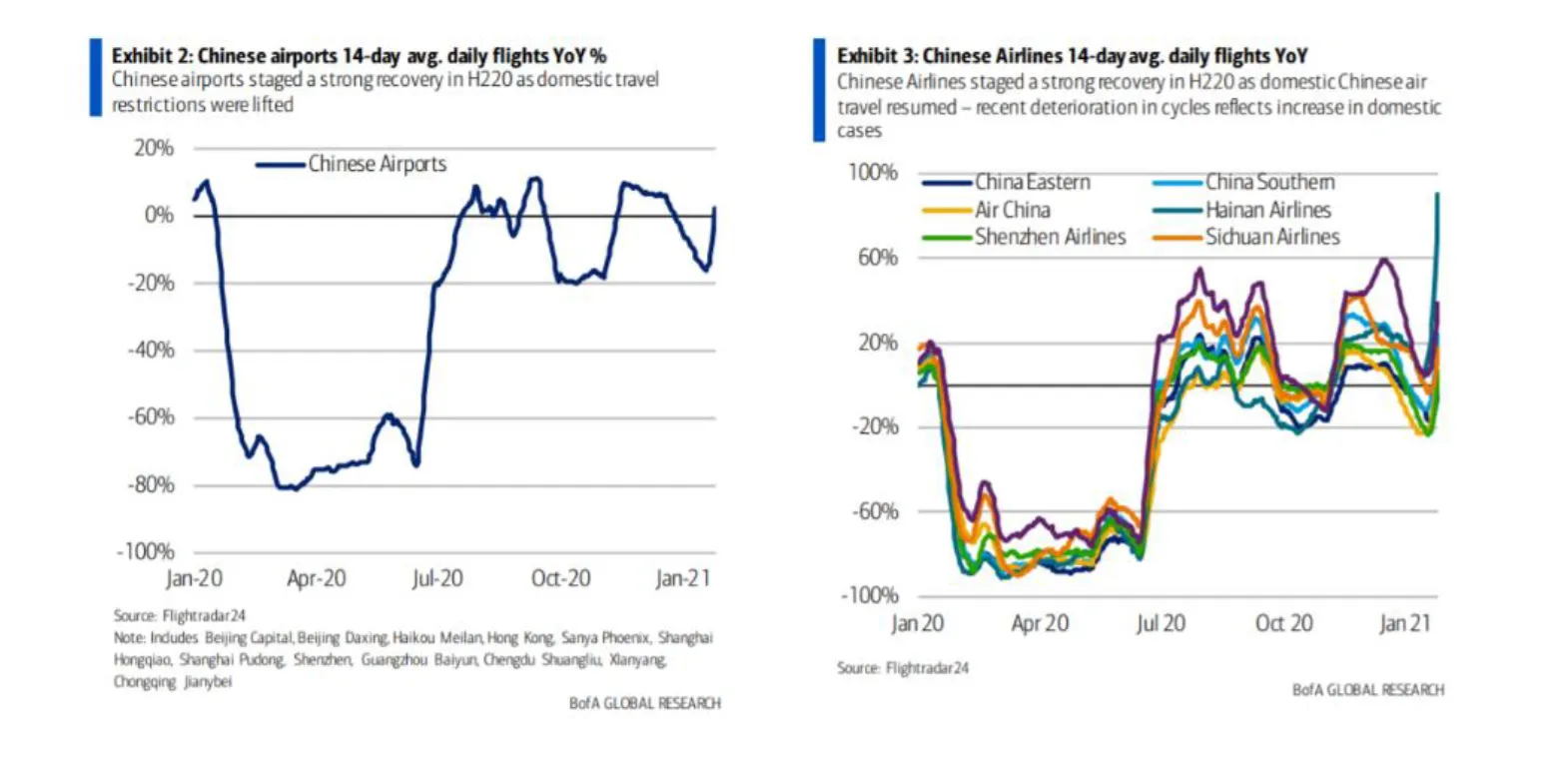

Todo empezó con una noticia en la que se indicaba que el número de vuelos en China había aumentado a niveles pre-covid.

En ese momento ya teníamos analizada Airbus, así que tan solo debíamos actualizar la valoración.

¿Qué podemos desprender de la noticia? Pues que ha aumentado el número de vuelos, pero ¡Ojo!, no indica nada de los pasajeros. Aquí interviene el análisis de toda la cadena de valor: aeropuertos- aerolíneas- aviones- componentes- diseño. Llegando a la conclusión que, si las ratios de utilización de los aviones son bajas no es bueno ni para aeropuertos ni para aerolíneas, pero si hay más vuelos es mejor para Airbus.

Analizar sector: coste de mantenimiento.

Los aviones siguen un estricto control de seguridad y mantenimiento para obtener el permiso para poder volar. Éstos, van en función del número de horas de vuelos, así que, como las ITV de los coches, los aviones también han de pasar su inspección que se agrupa en 4 grandes:

- A Check: Cada 10 semanas (~700 horas vuelo). Consiste en examinación visual de todo el aparato, cambio lubricante crítico e inspección detallada sistemas emergencia. Dura 8h y emplea 60 horas-hombre.

- B Check: Cada 6-8 meses (~1.500h). Todo lo del A más revisión de algunos sistemas operativos, cambios de lubricante e inspección de paneles. Dura 1-3 días y emplea 200 horas-hombre

- C Check: Cada 18-24 meses (~5.000h). Mucho más exhaustivo que B, e incluye revisión estructuras, fluidos, cables, motores y accesorios. Los sistemas de control son calibrados y testeados. Dura entre 3 días y 3 semanas y emplea 6.000 horas-hombre.

- D Check: Cada 6-10 años (20.000h). La de mayor detalle en que consiste prácticamente en desmontar todo el avión y volver a montarlo. Dura unas 6 semanas y emplea 30.000 horas- hombre.

Analizar sector: edad de la flota existente.

Hoy día hay unos 23.700 aviones en circulación, de los cuales unos 4.500 tienen una edad superior a los 21. A pesar que un avión puede volar hasta los 30 años, se suele desmantelar mucho antes, sobre los 18-21[2].

Analizar sector: necesidades a futuro.

Según el informe de Oliver Wyman y Airbus, la flota de aviones pasará de 23.715 en la actualidad a 36.570 en 10 años, principalmente debido al incremento de demanda en Asia. Esto es un incremento de 12.855 nuevos aparatos a los que hay que sumar los de reemplazo, 6.248, un total de 19.103 en diez años, o lo que es lo mismo unos 1.910 aviones cada año.

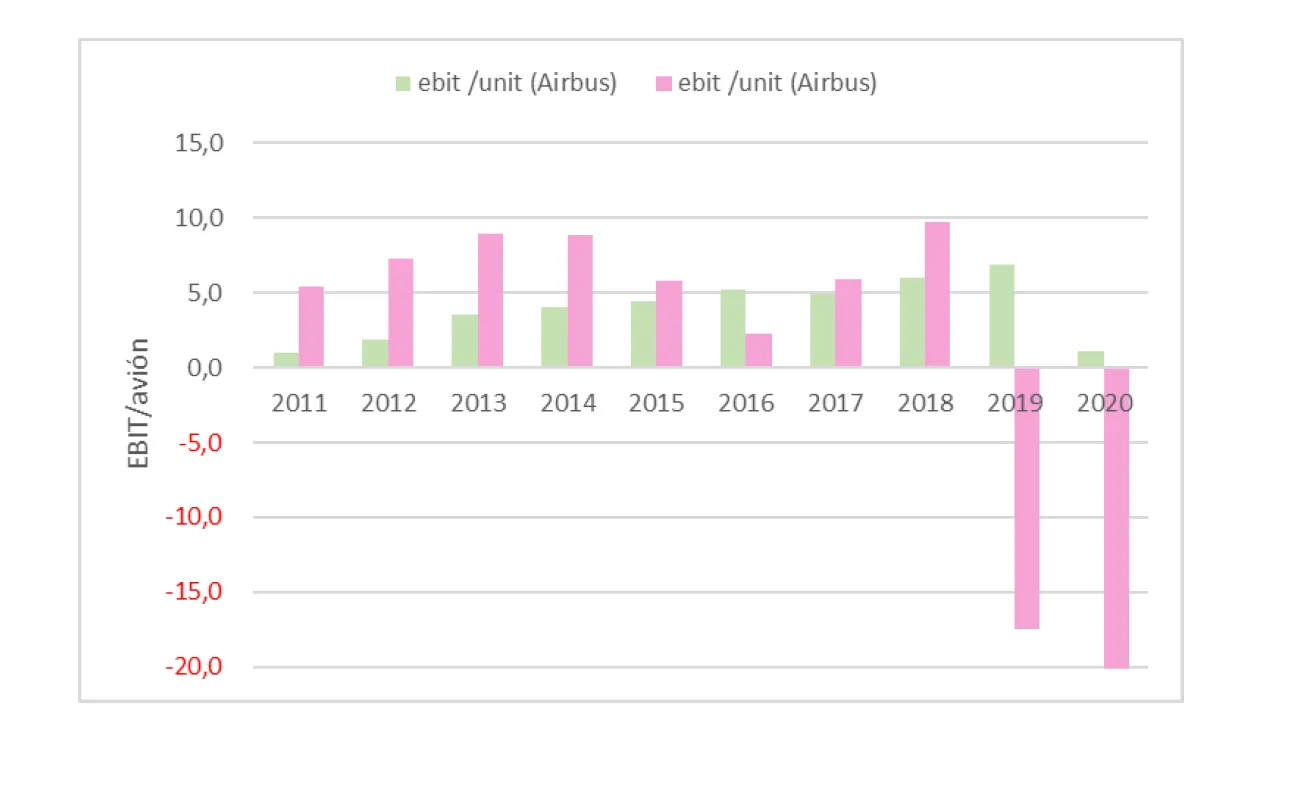

En un sector oligopolístico, serán Boeing o Airbus los que construyan estos aviones. Por tanto, las aerolíneas decidirán por uno u otro en base a la eficiencia en consumo (medido por km/asiento), el número asientos y coste de mantenimiento. Durante estos últimos años ha sido Boeing la que tenía un catálogo que mejor se adaptaba a las necesidades de sus clientes, con los 737 y 737 Max. No obstante, el lanzamiento en 2015 de la familia A32X neo permitió a la europea ser igual que su rival norteamericana. De aquí la recuperación en entregas de aviones.

Y esta mayor eficiencia ha permitido a las fabricantes capturar parte del beneficio de la aerolínea aumentando el beneficio por unidad. Por ejemplo, la familia Neo tiene entre 4 y 20 asientos más por avión, lo que se traduce entre 0,3 y 1,4 millones de euros al año de más en la facturación por unidad; y consume un 20% menos de combustible, equivalente a un ahorro de entre 1 y 2 millones de euros. De aquí que Airbus haya pasado de un margen operativo (EBIT) por avión de 1,9 millones de euros por avión en 2012, a 4,4 en 2015 y a 6,9 en 2019. A medida que la familia Neo cobraba mayor peso en las entregas.

Valoración

La demanda natural de aviones debería ser de unos 1.130 al año[3], de los cuales el 40% correspondería a Airbus, el 40% a Boeing y 20% a otros. Esto equivale a una producción para Airbus de 452 aviones/año. Pero a esto hemos de añadir el incremento de demanda (12.855 en 10 años) que equivale para Airbus de unos 520 aparatos más. En total unas 972 unidades. Todo ello sin tener en cuenta la potencial demanda debido al desmantelamiento adelantado de los 4.400 aviones con una antigüedad actual superior a 21 años.

Si los nuevos Neo permiten facturar de media 1 millón de euros más a las aerolíneas y ahorrarse en coste de combustible 1,5 millones más, con lo que es posible que una aerolínea esté dispuesta a pagar entre 3 y 5 millones más por avión. De aquí el mayor beneficio por unidad logrado por Airbus en estos últimos 5 años hasta situarse en 7 millones por unidad, pero aún lejos de los 8,5 de Boeing.

Por tanto, el beneficio operativo de Airbus será de unos 7.275 millones de euros[4], más el beneficio de segmento defensa y helicóptero nos da un EBIT de 8.400. Aquí restamos costes financieros e impuestos, lo que arroja un beneficio neto de 5.940 millones de euros, que equivale a un valor de 107.000 millones aplicando un múltiplo de 18x, un 42% superior a la capitalización actual.

“El científico se aventura en la célula, el átomo o el cosmos sin saber lo que le espera.” Jacques Cousteau.

Como siempre, cuidaremos de sus inversiones como si fueran nuestras, porque en realidad, nuestros ahorros están con los suyos.

Un cordial saludo por parte de todo el equipo.

Xavier Brun

Head of Equity, Europe

Nota: este documento no es una recomendación de compra o de venta. De forma directa o indirecta mantenemos posición en las compañías aquí expuestas.

[0] Trea European Equities (LU1028505649) es un fondo de derecho luxemburgués, UCITS, con liquidez diaria y traspasable fiscalmente en España al tener más de 500 inversores. Se puede contratar directamente en la web de Trea o en plataformas como Allfunds, Inversis o Fundsettle.

[1] No todas las empresas cierran el año en diciembre.

[2] https://cutt.ly/2zfYPxt

[3] 23.715 flota en 2021 asumiendo vida de 21 años (promedio desmantelar)

[4] 970 aviones entregados (240 más que en 2019) x 7,5 millones ebit/avión