Cuando los sacrificios a corto plazo pueden traer beneficios a largo plazo

Ideas principales

- La venta masiva que han registrado los mercados de renta fija ha sido de una magnitud poco frecuente; la rentabilidad de los mercados de bonos ha registrado mínimos históricos.

- Las agresivas subidas de tipos de interés que han puesto en marcha los bancos centrales han llevado a un aumento de los rendimientos de partida, lo que ha ofrecido una atractiva vía de acceso a los inversores.

- La deuda emergente en divisa local podría ofrecer oportunidades de valor ante los elevados diferenciales de rendimiento real.

- La menor duración del mercado de deuda de alto rendimiento significa que la clase de activo presenta una menor sensibilidad a las subidas de tipos de interés que se están produciendo junto al aumento de la inflación y a la normalización de la política monetaria.

2022 no está siendo un buen año para la renta fija. Desde principios de año, los índices Bloomberg Global Aggregate y Bloomberg US Treasury han registrado una rentabilidad del -20% y el -13% respectivamente1. Por otro lado, las clases de activos de riesgo han registrado una fuerte venta masiva, lo que ha llevado a muchos inversores a cuestionar el papel de la renta fija como elemento de diversificación con respecto a la renta variable.

Aunque somos conscientes de la frustración y el estrés a los que se enfrentan los inversores en un entorno de mercado de gran volatilidad como el actual, es importante que evitemos actuar por impulso. Los inversores deben reflexionar sobre los últimos acontecimientos con el fin de entender qué es lo que ha provocado esta caída masiva de los mercados y actuar en consonancia posicionando sus carteras de inversión para el actual entorno económico. Como siempre, es importante adoptar una perspectiva a largo plazo.

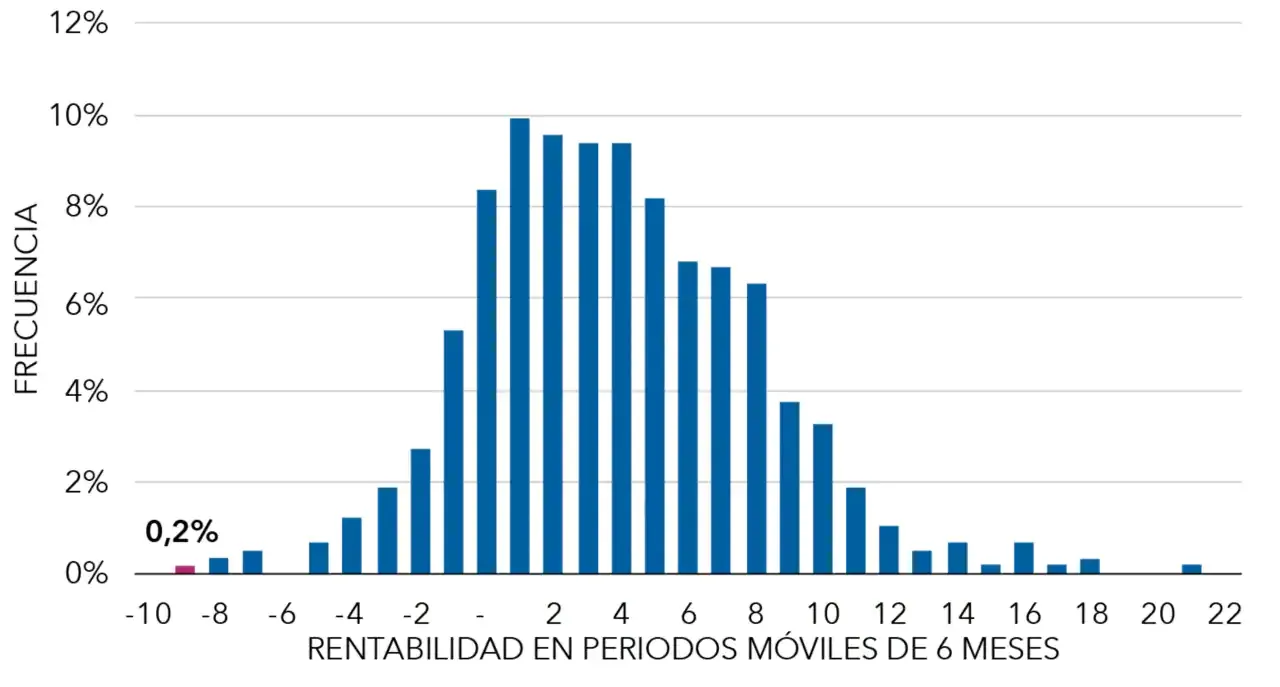

Distribución de la rentabilidad de los títulos del Tesoro estadounidense desde 1973

Distribución de la rentabilidad del índice Bloomberg US Treasury desde el 31 diciembre 1973 al 30 septiembre 2022. Sobre la base de datos mensuales. Fuente: Bloomberg

Reflexión: entendamos qué es lo que ha ocurrido

Los mercados de renta fija se han visto afectados por la brusca y rápida subida de los tipos de interés, provocada por el agresivo endurecimiento de la política monetaria por parte de los bancos centrales de los mercados desarrollados, cuya prioridad ha pasado de repente a ser la lucha contra la inflación, que se encuentra en los niveles más elevados de las últimas décadas.

No obstante, la magnitud del impacto de dicha subida de tipos sobre la renta fija depende de tres factores principales: 1) magnitud de la subida, 2) velocidad de la subida y 3) nivel de partida de los rendimientos. Cuanto más lento sea el ritmo de subida de tipos, más rentas podrán acumular los activos de renta fija para compensar las pérdidas provocadas por las subidas de tipos de interés. Por ejemplo, durante el ciclo de subidas de tipos que tuvo lugar entre los años 2015 y 2018, la Reserva Federal tardó un año en anunciar su segunda subida de tipos y un total de 36 meses en subir los tipos un total de 225 puntos básicos (pb)2.

Por el contrario, 2022 está siendo la tormenta perfecta para los mercados de renta fija, en la que los tres factores mencionados están suponiendo un problema. Desde principios de año, el rendimiento de los títulos del Tesoro estadounidense a dos años, que se utiliza como indicador de las futuras subidas de tipos de interés, ha aumentado 1) de forma notable (354 pb), 2) con rapidez (en solo nueve meses) y 3) desde un rendimiento de partida muy bajo (solo el 0,73%)3.

En consecuencia, los activos de renta fija no pudieron acumular un nivel suficiente de rentas para compensar las pérdidas provocadas por las subidas de tipos. La combinación de estos tres factores ha sido la razón principal para las pérdidas extremas que ha registrado el mercado de renta fija en lo que va de año.

Actuación: perspectiva de futuro y a largo plazo

Aunque se mantiene la incertidumbre sobre el actual ciclo de subida de tipos, los precios de los bonos ya descuentan la mayor parte de dicha subida. Si nos fijamos en el índice Bloomberg Global Aggregate, el porcentaje de activos con rendimiento negativo ha caído del 16,5% registrado a finales de 2021 al 7,8% a finales de septiembre de 20224. En este momento, el mercado ya descuenta varias subidas de tipos de interés a corto plazo en los próximos meses y los rendimientos de los títulos del Tesoro estadounidense de mayor duración (por ejemplo, a diez años) ya las reflejan. De hecho, la previsión de tipos apunta a movimientos relativamente limitados de los rendimientos de los títulos a más largo plazo en el próximo año, lo que debería atenuar el impacto negativo sobre los bonos.

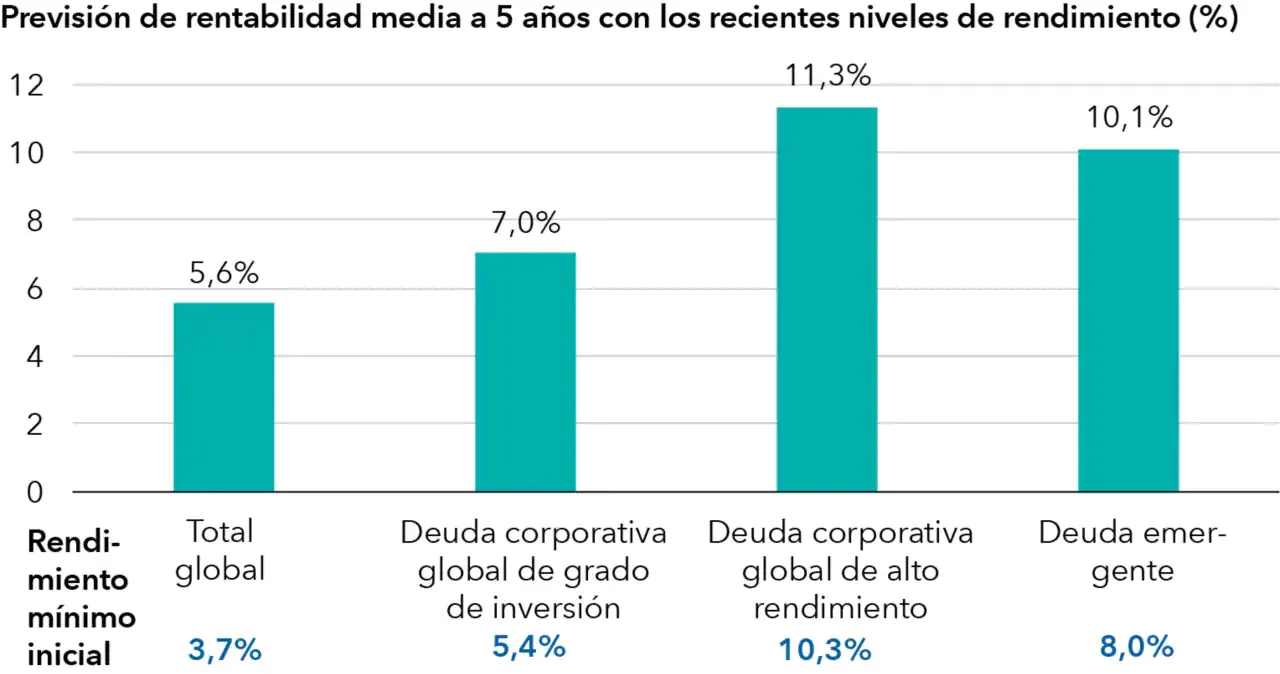

Los rendimientos de partida actuales también ofrecen una vía de entrada atractiva a los inversores. Los rendimientos de los distintos sectores de renta fija están muy por encima de los mínimos que han registrado en los últimos años. Por ejemplo, la deuda corporativa global de alta calidad ofrece actualmente un rendimiento del 5,4%, superior al 4,1% que ofrecía la deuda corporativa global de alto rendimiento durante los mínimos registrados en 20215. Según las cifras actuales de rendimiento, la historia apunta a un aumento de la rentabilidad total en los próximos años, lo que significa que los inversores podrían beneficiarse de la inversión en todas las clases de activos de renta fija, incluida la deuda de alto rendimiento. Este nivel más elevado de rentas puede ofrecer un mayor colchón para la rentabilidad total a lo largo del tiempo, aunque se mantenga la volatilidad de los precios.

El aumento de los rendimientos ha impulsado la rentabilidad total

Rendimiento y rentabilidad a 30 septiembre 2022 en USD. Los datos se remontan al año 2000 para todos los sectores, excepto para la deuda de los mercados emergentes, que se remonta a 2003. Datos basados en la media de los rendimientos mensuales de cada sector cuando se encuentra en un rango de +/- 0,30% de rendimiento mínimo (yield to worst). Los rendimientos sectoriales anteriores se refieren a los índices Bloomberg Global Aggregate, Bloomberg Global Aggregate Corporate, Bloomberg Global High Yield y el 50% del J.P. Morgan EMBI Global Diversified / el 50% del J.P. Morgan GBI-EM Global Diversified. Fuente: Capital Group, Bloomberg.

1. Información a 30 septiembre 2022. Fuente: Bloomberg

2. Fuente: Bloomberg

3. Información a 30 septiembre 2022. Fuente: Bloomberg

4. Información a septiembre 2022. Fuente: Bloomberg

5. Rendimiento actual a 30 septiembre 2022. La fecha del mínimo reciente es el 6 julio 2021. Fuente: Bloomberg

Flavio Carpenzano is an investment director at Capital Group. He has 17 years of industry experience and has been with Capital Group for one year. He holds a master's degree in finance and economics from Università Bocconi. Flavio is based in London.

Los resultados pasados no garantizan los resultados futuros. El valor de las inversiones y los ingresos derivados de las mismas pueden bajar o subir y usted puede perder una parte o la totalidad de su inversión inicial. Esta información no pretende ofrecer asesoramiento en materia de inversión, fiscalidad o de otro tipo, ni ser una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona representan las opiniones de dicha persona en la fecha de publicación y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Toda la información se refiere a la fecha indicada, salvo que se indique lo contrario. Parte de la información puede haberse obtenido de terceros, por lo que no se garantiza su fiabilidad.