El shock del petróleo, en perspectiva

La guerra con Irán recuerda de forma contundente que la economía mundial sigue dependiendo del petróleo. Cuando el suministro se ve amenazado, el efecto de unos precios energéticos más elevados se transmite rápidamente a empresas, consumidores y mercados financieros.

Aproximadamente una quinta parte del suministro mundial de petróleo atraviesa el estrecho de Ormuz, frente a las costas de Irán, por lo que cualquier interrupción tiene un impacto casi inmediato sobre los precios de los combustibles.

Incluso en Estados Unidos, el mayor productor mundial de petróleo, el precio de la gasolina ha aumentado cerca de un 53% desde el inicio del conflicto.

“Los riesgos económicos son muy reales y los costes no harían más que acumularse si la guerra se prolonga”, afirma Paul Benjamin, gestor de renta variable. “Un conflicto persistente podría provocar caídas en los mercados bursátiles, fortalecer el dólar estadounidense y ampliar los diferenciales de crédito”.

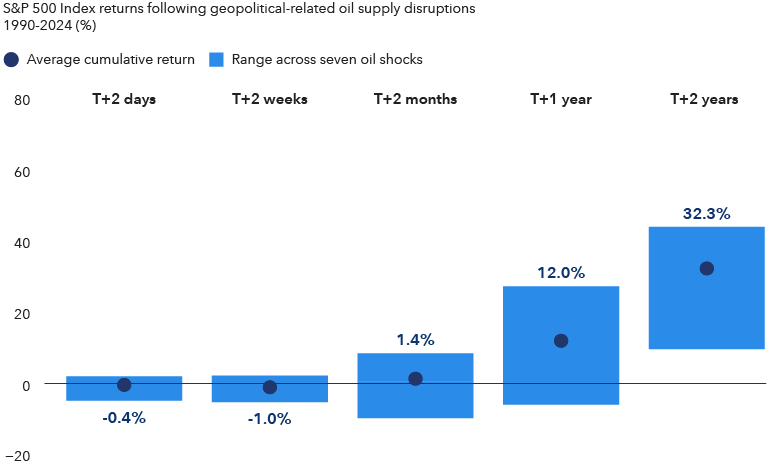

La buena noticia es que, durante las dos últimas décadas, los mercados bursátiles han mostrado una notable capacidad de recuperación tras shocks geopolíticos, siempre que estos no hayan provocado interrupciones prolongadas del suministro físico de petróleo.

Desde la Primera Guerra del Golfo hasta la invasión rusa de Ucrania en 2022, la renta variable cayó, de media, un 1% en las dos semanas posteriores a un shock de oferta petrolera, pero registró avances del 1,4% un mes después, del 12% un año después y del 32,3% en los dos años siguientes.

Esto sirve como recordatorio de que los mercados tienen una visión de futuro y pueden estar descontando ya una eventual resolución del conflicto actual.