¿Es excesivo el entusiasmo por la inteligencia artificial?

El entusiasmo de los inversores por la inteligencia artificial ha invadido los mercados financieros y no parece que vaya a remitir.

El gigante de los semiconductores NVIDIA, que es el principal fabricante de chips destinados a la inteligencia artificial, ha visto aumentar su cotización en un 150% en lo que va de año, lo que ha impulsado su capitalización de mercado hasta los 3 billones de dólares y la ha convertido en la compañía más valiosa del mundo. Otros gigantes tecnológicos como Microsoft, Amazon y Broadcom, que se encuentran entre los participantes más visibles en el desarrollo de esta tecnología, también han registrado un fuerte aumento de su cotización.

La inteligencia artificial generativa tiene potencial para acelerar la productividad en toda la economía, lo que la convierte en un concepto fundamental que todos debemos entender, no solo planteándonos cómo cambiará nuestra vida y nuestra forma de trabajar, sino también desde la perspectiva de la inversión.

Aunque estoy convencido del potencial a largo plazo de la inteligencia artificial, también he aprendido a mostrarme algo escéptico cuando una compañía sube tanto y tan rápido. En mi trayectoria como analista, trabajé en el sector de las telecomunicaciones a finales de la década de 1990, durante el auge de la tecnología y las telecomunicaciones. Recuerdo el gran entusiasmo que generó el potencial de internet para transformar la economía. Por desgracia, se produjo una desconexión entre ese entusiasmo inicial de los inversores y las ventajas económicas reales que llegaron años más tarde.

Para mí fue una lección muy importante. Internet ha tenido desde entonces un enorme impacto en la actividad económica, pero los resultados no fueron inmediatos, y los inversores comenzaron a impacientarse.

A la hora de incluir inversiones relacionadas con la inteligencia artificial en mis carteras de inversión, tengo en cuenta cuatro posibles riesgos, que expongo a continuación.

1. Los inversores suelen sobrestimar el impacto a corto plazo de la tecnología

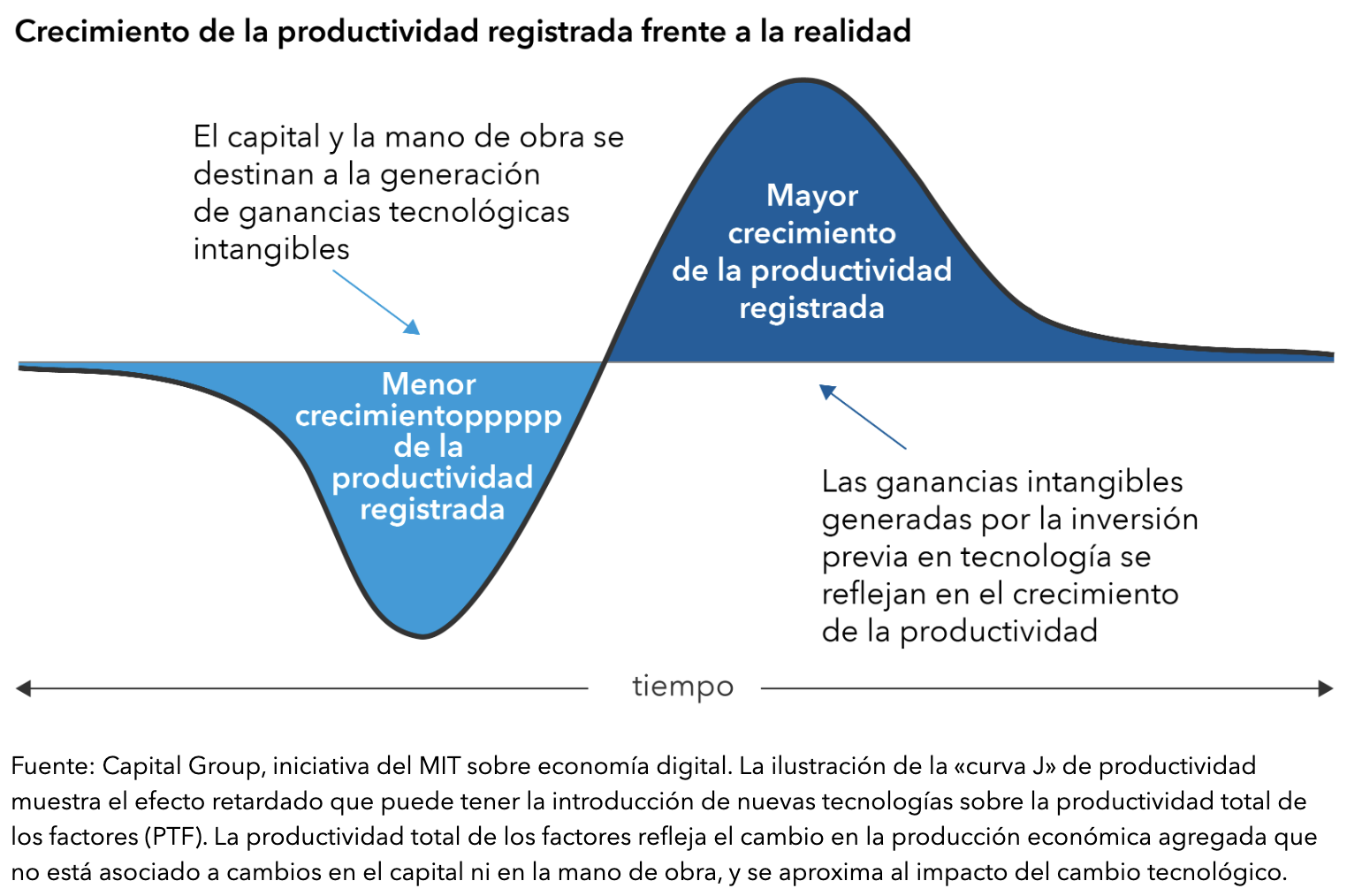

Tendemos a sobrestimar el impacto que la innovación tecnológica tendrá a corto plazo, pero subestimamos su efecto a más largo plazo. Esto puede explicarse con la curva J de productividad. Cuando aparece una nueva tecnología, las compañías y los inversores muestran un gran entusiasmo por su potencial de transformación y realizan fuertes inversiones en la creación de infraestructuras.

Las ganancias de productividad generadas por las nuevas tecnologías suelen tardar años en aparecer

Sin embargo, la adaptación a las nuevas herramientas destinadas a aumentar la productividad lleva su tiempo. La nueva tecnología puede afectar a dicha productividad, ya que las compañías y los particulares continúan utilizando los procesos antiguos mientras aprenden e integran los nuevos, por lo que pueden pasar varios años antes de que empiecen realmente a obtenerse ventajas económicas tangibles.

Creo que dentro de diez años la inteligencia artificial habrá transformado nuestra forma de trabajar. Pero eso no significa que vayamos a ver sus resultados de forma inmediata ni que las empresas vayan a generar ganancias por la mera existencia de la inteligencia artificial. Se trata de un ciclo, que estará sujeto a la misma psicología y a las mismas leyes económicas que hemos visto en otros ciclos de innovación.

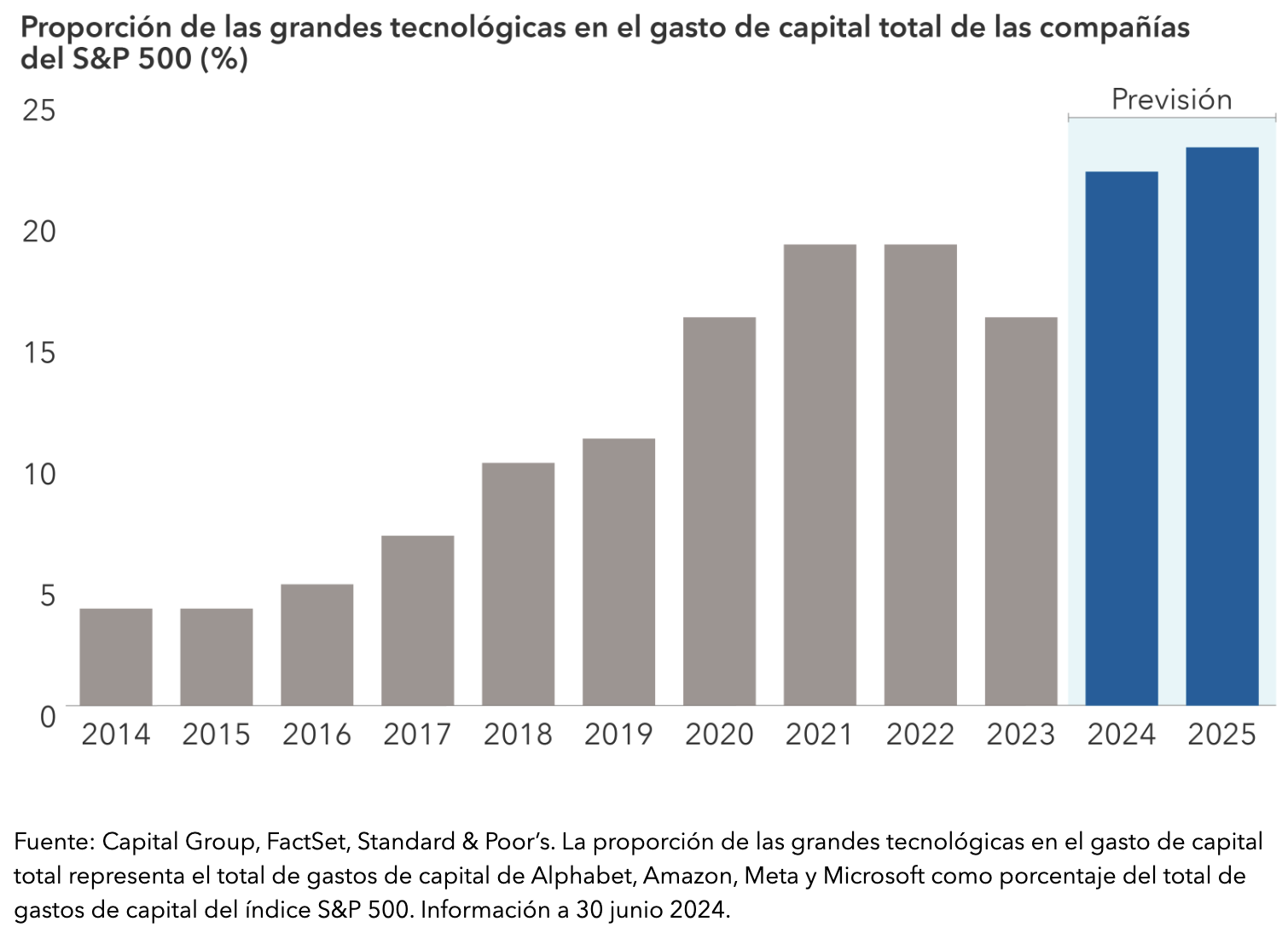

2. El ritmo de inversión de capital dependerá de los resultados

Los gigantes tecnológicos Microsoft, Meta, Alphabet y Amazon han invertido decenas de miles de millones de dólares en infraestructuras de inteligencia artificial. Gran parte de dicha inversión ha ido destinada a semiconductores y otros materiales necesarios para la construcción de centros de datos. Para continuar invirtiendo a este nivel, estos «hiperescaladores», que representan a los principales proveedores de plataformas de nube e internet, tendrán que ver un rendimiento tangible de su inversión en forma de ingresos y, en última instancia, crecimiento de los beneficios.

Fuerte inversión de las grandes tecnológicas en inteligencia artificial y otros proyectos de capital

¿Veremos ya resultados en los próximos uno o dos años? Algunas compañías sí los tendrán, pero otras muchas no. Aquellas cuyas cotizaciones ya reflejan las expectativas de crecimiento futuro relacionado con la inteligencia artificial podrían tener ciertos problemas.

Yo esta película ya la he visto. El mercado y las empresas se entusiasman con una oportunidad de crecimiento e invierten en ella de manera masiva. En este caso, lo han hecho en infraestructuras relacionadas con la inteligencia artificial. Cuando el mercado cambia de opinión y decide que gastar tanto no es una buena idea, las compañías acaban por hacer lo mismo y empiezan a recortar el gasto. Esa no es la mentalidad que estamos viendo ahora mismo en las inversiones relacionadas con la inteligencia artificial, pero cuando el mercado cambie de opinión, la idea irá calando en el sector y el gasto se reducirá.

De hecho, el mercado llegó a castigar en 2022 a algunas de las principales compañías de crecimiento que estaban gastando de manera agresiva porque los rendimientos no llegaban. Meta, la compañía matriz de Facebook, acabó declarando el año 2023 como «el año de la eficiencia», y adoptó importantes medidas de recorte de gastos.

Creo que ese espíritu de eficiencia sigue estando presente en las grandes tecnológicas. En mi opinión, estas compañías van a mostrar una mayor disciplina que en el pasado en lo que respecta a la inversión y la orientación de los beneficios, y acabarán siendo también más disciplinadas en lo que se refiere al gasto relacionado con la inteligencia artificial. Ello podría traducirse en una estabilización de la inversión, pero con sorpresas en cuanto a beneficios y márgenes en los próximos años.

3. La insuficiencia de recursos podría ralentizar aún más el desarrollo de la inteligencia artificial

El desarrollo de las infraestructuras de inteligencia artificial exige muchos recursos, entre ellos personal cualificado. Estos recursos humanos incluyen tanto a los profesionales encargados de crear los modelos fundacionales de los que depende la inteligencia artificial generativa como a aquellos que saben cómo aplicarlos en las empresas. También se necesita una gran cantidad de electricidad para hacer funcionar los centros de datos de la inteligencia artificial.

Por este motivo, la demanda de energía se está disparando, lo que ejerce presión sobre la red. Los hiperescaladores han recurrido a los proveedores de energía nuclear para satisfacer sus enormes necesidades de electricidad. En marzo, Amazon compró un centro de datos a Talen Energy para acceder a la energía nuclear de una central cercana de Talen en Pensilvania. El pasado mes de junio, Microsoft llegó a un acuerdo con Constellation Energy para abastecer uno de sus centros de datos en Virginia con energía nuclear.

Ante estos posibles problemas de capacidad, es posible que los centros de datos de inteligencia artificial no crezcan en los próximos años a un ritmo tan rápido como algunos esperan.

4. Las burbujas pueden generar fuertes pérdidas

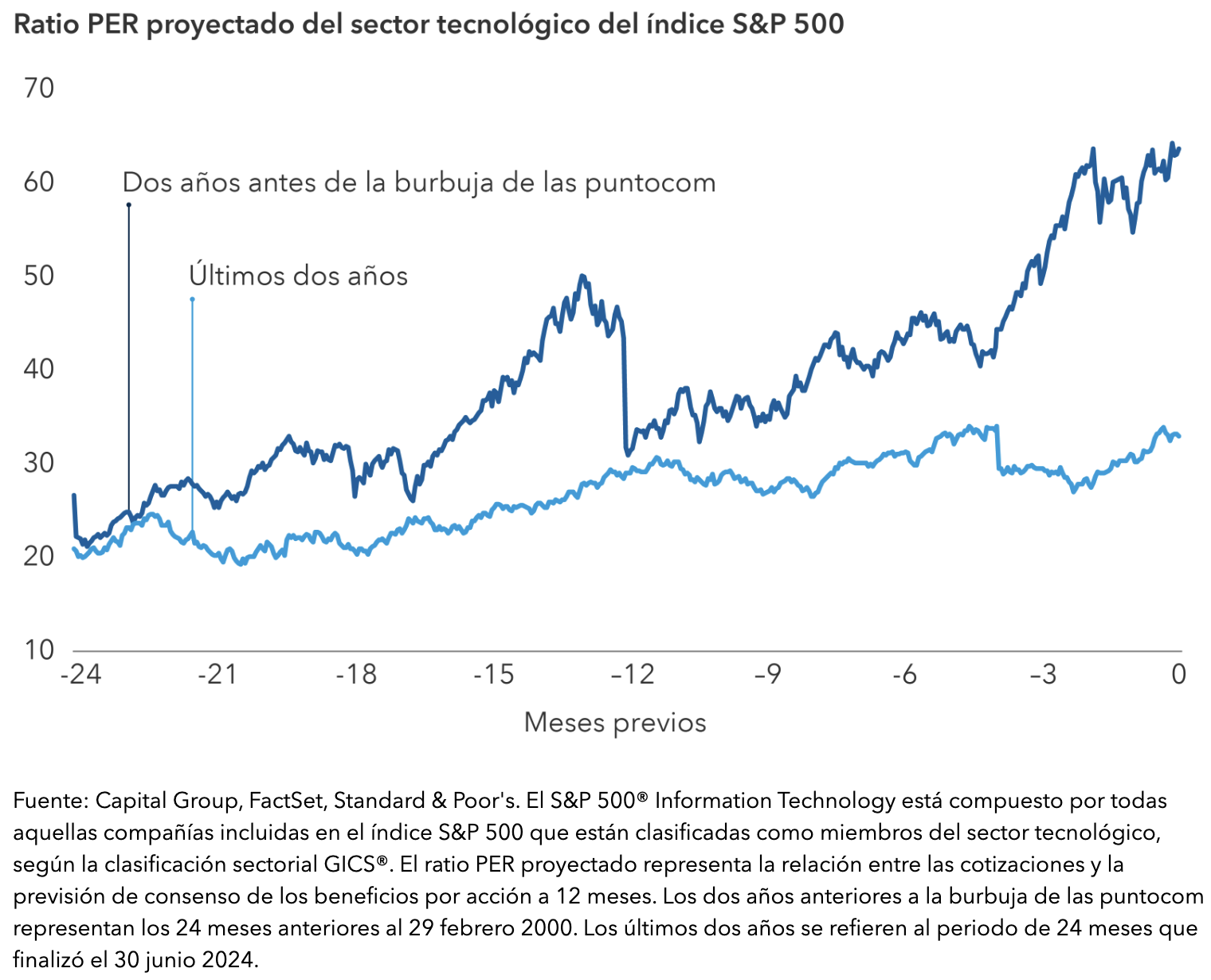

¿Estamos ya ante una burbuja de la inteligencia artificial? No lo sé, pero cada vez nos acercamos más. Como he mencionado antes, mi experiencia como analista de telecomunicaciones a finales de la década de 1990 me permitió ser testigo directo de la expansión y el estallido de la burbuja de la tecnología y las telecomunicaciones, así que sé el dolor que pueden causar estas caídas en el marco de los ciclos de mercado. También sé que estos ciclos tienden a producirse aunque gran parte de las expectativas a largo plazo acaben haciéndose realidad, ya se trate de internet en las décadas de 1990 y 2000 o de la inteligencia artificial en la actualidad.

A diferencia de lo que ocurrió en la burbuja tecnológica de la década de 1990, las cotizaciones de las tecnológicas se han visto respaldadas por el crecimiento de los beneficios

No obstante, el entusiasmo que ha generado la inteligencia artificial es diferente al que despertaron las tecnológicas en la década de 1990. Para empezar, NVIDIA y otras grandes compañías tecnológicas han registrado un sólido crecimiento de sus beneficios en los últimos trimestres, y presentan también unas valoraciones más favorables que las que presentaban las principales compañías en el año 2000. No obstante, creo que en algún momento de los próximos 12 a 24 meses el crecimiento podría estancarse y provocar una cierta desilusión entre los inversores. A pesar de la solidez de la tendencia en la que están inmersas, algunas de las principales compañías de inteligencia artificial podrían sufrir fuertes retrocesos. Además, en los inicios de un ciclo de innovación no siempre está claro qué empresas van a lograr buenos resultados a largo plazo, por lo que es importante que los inversores sean conscientes de los riesgos.

Incluso si la inteligencia artificial acaba cumpliendo las expectativas más optimistas sobre su potencial, los inversores pueden perder mucho dinero por el camino. Cuando en el año 2000 estalló la burbuja de la tecnología y las telecomunicaciones, muchas compañías quebraron, y otras sufrieron fuertes caídas en su valor de mercado. Algunas tardaron varios años en recuperarse. A finales de la década de 1990, la cotización de Cisco Systems, fabricante de hardware de redes y equipos de telecomunicaciones para internet, subió como la espuma, convirtiendo a la compañía en la más valiosa del índice S&P 500. Tras el estallido de la burbuja, su cotización cayó casi un 80% como consecuencia del recorte de gastos de las compañías de telecomunicaciones. La empresa aún no ha vuelto a alcanzar el máximo alcanzado en aquel periodo.

Conclusión

Vivimos una época de gran entusiasmo por la inteligencia artificial. Y no pongo en duda este entusiasmo. Creo que la inteligencia artificial va a ser muy importante; espectacular. Sin embargo, creo que en este momento del ciclo los inversores deberían mostrarse selectivos y tener en cuenta los posibles riesgos.

Chris Buchbinder es gestor de renta variable y cuenta con 28 años de experiencia en el sector (a 31 diciembre 2023). Está licenciado en Economía y Relaciones Internacionales por la Universidad de Brown.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión. que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.