Evolución del mercado de crédito

En los casi veinte años que han transcurrido desde la crisis financiera mundial, los mercados de crédito han experimentado una notable evolución, y han pasado de un modelo marcado por el predominio de los bancos tradicionales a otro en el que los bancos, los mercados públicos o cotizados y las entidades crediticias no bancarias desempeñan unas funciones muy diferenciadas entre sí, pero cada vez más interconectadas.

Gran parte de este cambio ha venido impulsado por las reformas de la normativa aplicable al sector bancario que se pusieron en marcha tras la gran crisis financiera y que alteraron de forma fundamental los procesos de originación, distribución y mantenimiento del crédito. La orientación expansiva que caracterizó a la política monetaria en los años posteriores aceleró esta evolución estructural.

Estos efectos en el sistema financiero han dado lugar a cambios y oportunidades en los mercados de crédito público y privado. En este artículo, analizamos algunos de los factores que han impulsado esta evolución y lo que significan para los inversores.

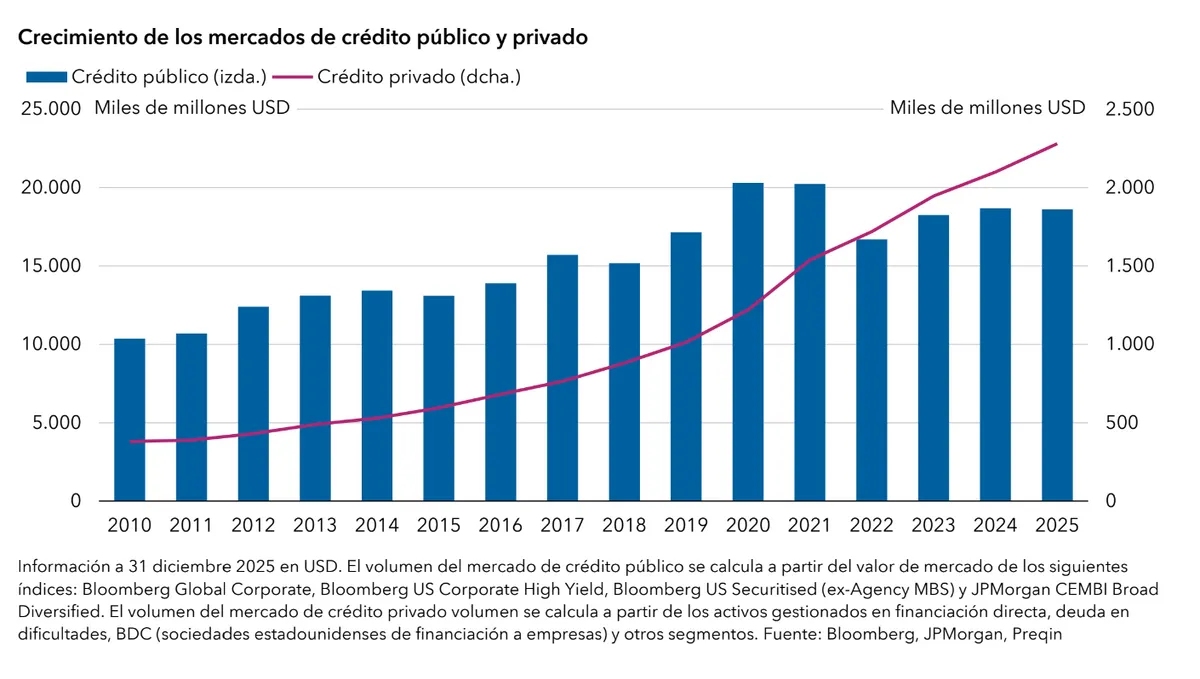

Los mercados de crédito público o cotizado han crecido de manera significativa en amplitud y profundidad. El aumento de la emisión, la mayor diversidad de la base de inversores y el incremento de la segmentación han ampliado las oportunidades de inversión mucho más allá de las categorías tradicionales de grado de inversión y alto rendimiento. En la actualidad, los mercados públicos ofrecen una amplia variedad de perfiles de liquidez, duración y riesgo de crédito, lo que refuerza su papel central en la construcción de carteras.

Por su parte, los mercados de crédito privado o no cotizado se han industrializado cada vez más. Históricamente, los inversores institucionales han sido los principales beneficiarios de las características distintivas del crédito privado, y han podido aprovechar sus soluciones a medida y sus atractivos perfiles de riesgo-rentabilidad. Lo que comenzó como un intento de responder a la menor capacidad de financiación de los bancos ha evolucionado hasta convertirse en un mercado con una base de inversores más amplia, caracterizado por sus sólidas conexiones con el sistema bancario y por una gran variedad de subclases de activos, cada una de ellas con características diferenciadas.

Todo ello ha favorecido la ampliación del universo de oportunidades de crédito. El crédito privado ha dejado de ser un segmento de nicho y ha pasado a ocupar un lugar cada vez más relevante en el conjunto de oportunidades, especialmente para aquellos inversores que están dispuestos a asumir una menor liquidez a cambio de unas fuentes diversificadas de rentabilidad y unos rendimientos atractivos. Aunque los inversores siguen considerando los mercados de crédito público y privado como dos categorías separadas, la línea divisoria entre ambos es cada vez más difusa.

En última instancia, en ambos mercados los inversores asumen riesgo de crédito, solo que con características diferentes. La combinación de activos de crédito público y privado se ha convertido en una opción atractiva para una base más amplia de perfiles de inversor, ya que permite integrar estas distintas características y ventajas, entre las que se incluye una mayor diversificación, en una única solución de inversión.

1. La crisis financiera mundial reconfiguró la provisión de crédito

Antes de la crisis financiera mundial de 2008, los bancos dominaban los mercados de crédito, y sus balances estaban compuestos mayoritariamente por préstamos sujetos a exigencias de capital y liquidez relativamente laxas. Sin embargo, tras la crisis, las entidades de regulación impusieron normas de liquidez y capital más estrictas, lo que hizo que la concesión de préstamos resultara menos atractiva en términos de coste del capital y obligó a los bancos a desapalancarse, captando más capital y reduciendo sus balances mediante la venta de activos y la reducción del volumen de préstamos. Este cambio normativo generó un déficit de financiación, especialmente en el segmento de las compañías no cotizadas de tamaño medio que buscaban soluciones de financiación a medida. El crédito privado cubrió dicho déficit y ofreció estas soluciones bajo un marco normativo distinto al de los bancos. Su crecimiento refleja una reasignación estructural de la originación y la intermediación en el segmento del crédito.

La segunda etapa de la evolución del mercado de crédito se caracterizó por una política de tipos de interés cero y por un programa de expansión cuantitativa que provocaron una compresión de los rendimientos y que llevaron a los inversores a optar por activos de mayor riesgo en su búsqueda de generación de rentas. Al mismo tiempo, las entidades crediticias se vieron favorecidas por un periodo prolongado de capital barato, lo que se tradujo en un aumento del apalancamiento y en la puesta en marcha de estructuras de financiación más permisivas en ciertos casos, señales propias de etapas más avanzadas del ciclo de crédito. Por su parte, la base de inversores del crédito privado creció, impulsada por la búsqueda de mayores rendimientos por parte de los inversores institucionales, lo que derivó en un aumento del volumen de los fondos y de la financiación directa senior. La búsqueda de rendimientos contribuyó al crecimiento del crédito privado, en paralelo a la expansión del mercado público, en el marco de una evolución más generalizada hacia un universo más diversificado de oportunidades de crédito.

Tras la pandemia, asistimos a un rápido endurecimiento de la política monetaria, al final de las ayudas políticas y a la subida de los tipos de interés, lo que aumentó el coste del capital y puso de manifiesto la debilidad de ciertos modelos de negocio. La dispersión ha empezado a aumentar en los mercados de crédito, lo que premia la evaluación rigurosa del riesgo crediticio. El crédito privado ha pasado de una etapa de rápido crecimiento a una fase de diferenciación y potencial consolidación, lo que otorga mayor importancia a la calidad y a la selección de activos.

Flavio Carpenzano es investment director de Capital Group.Cuenta con 20 años de experiencia en el sector y lleva cuatro años trabajando en Capital Group. Tiene un máster en Economía y Finanzas por la Universidad Bocconi. Tiene su oficina en Londres

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. La información ofrecida no tiene carácter exhaustivo ni se propone ofrecer asesoramiento alguno. Esta comunicación está destinada al uso interno y confidencial del destinatario y no a su transmisión a terceros. Esta comunicación es de carácter general, no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores. Información a la fecha indicada y atribuida a Capital Group, salvo indicación en contrario.

Aunque Capital Group hace todo lo posible para obtener la información de terceros que considera que ofrecen información precisa, no puede garantizarlo.

Salvo indicación en contrario, la presente comunicación ha sido emitida por Capital International Management Company Sàrl («CIMC»), entidad regulada por la Commission de Surveillance du Secteur Financier («CSSF», regulador financiero de Luxemburgo).

Todas las marcas de Capital Group son propiedad de The Capital Group Companies, Inc. o de alguna filial. El resto de las denominaciones sociales mencionadas son propiedad de sus respectivas compañías.

© 2026 Capital Group. Todos los derechos reservados. WF11187969 ES