Las perspectivas del mercado de renta fija mejoran ante la ralentización de las subidas de tipos de interés

2022 fue un año complicado para los mercados de renta fija, ya que la Reserva Federal de Estados Unidos aprobó agresivas subidas de tipos de interés a lo largo del año en un intento de acabar con la inflación. Con el fin de las subidas de tipos ya a la vista, es posible que los inversores se pregunten si este año podremos sustituir la volatilidad por una relativa tranquilidad.

En su reunión de diciembre, la Reserva Federal moderó su enfoque y subió los tipos en solo medio punto porcentual, situándolos en un rango del 4,25% al 4,50%. Los inversores recibieron con entusiasmo esta rebaja en la subida, después de las cuatro subidas consecutivas de 0,75 puntos básicos puestas en marcha por el banco central, en una medida sin precedentes destinada a frenar la inflación. No obstante, la entidad señaló su intención de continuar subiendo los tipos hasta situarlos en torno al 5% este año. En febrero tuvo lugar otra subida de 0,25 puntos, situando los tipos en un rango del 4,50% al 4,75%.

Aún tendremos que hacer frente a una gran variedad de desafíos, como el hecho de que la inflación se mantenga en niveles elevados y la previsión de una contracción o ralentización de la actividad económica.

En este artículo, los gestores de renta fija de Capital Group nos hablan sobre el futuro de la clase de activo.

La inflación podría haber alcanzado su nivel máximo, pero se prevé que se mantenga en niveles elevados

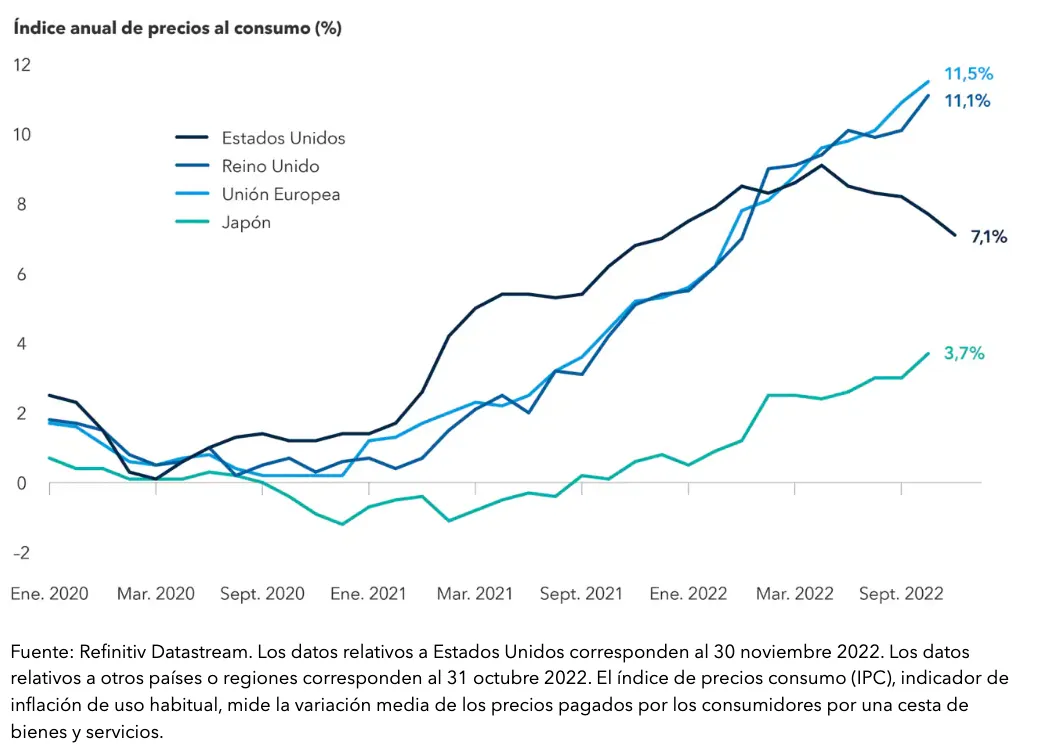

Incluso los inversores más optimistas se preparan para la recesión. La duda es cómo será de grave o profunda, en un entorno de subida de tipos de interés por parte de los bancos centrales de todo el mundo para contener la inflación. Se prevé una contracción o desaceleración del crecimiento en las principales economías del mundo, entre ellas el Reino Unido, la Unión Europea, Japón y Estados Unidos. ¿Se mantendrán los precios elevados en 2023?

La inflación se mantiene elevada en la mayoría de las economías

Como era de esperar, la demanda ha caído en aquellos sectores que absorben con rapidez las subidas de tipos, como es el caso del mercado de la vivienda. Otros segmentos de la economía tardarán más en notar los efectos.

«El impacto de las subidas de tipos se irá manifestando a lo largo de los próximos meses, probablemente en forma de aumento del desempleo, disminución de las ofertas de trabajo y caída de las ventas minoristas», señala el gestor Ritchie Tuazon.

Por el momento, la economía ha salido sorprendentemente bien parada. Irónicamente, hay ciertos factores positivos que podrían aumentar la inflación.

«Los problemas de las cadenas de suministro parecen haberse solucionado, pero la escasez de mano de obra y el crecimiento de los salarios podrían mantener la inflación por encima del objetivo del 2% fijado por la Reserva Federal durante algún tiempo», señala Tuazon. Los riesgos geopolíticos también podrían menoscabar los esfuerzos de la Reserva Federal.

«Podríamos enfrentarnos a un periodo de estanflación en el futuro», añade Tuazon. La temida combinación de estancamiento del crecimiento económico, desempleo elevado y subida de los precios exige un enfoque activo a los inversores en renta fija. «Podría haber ciertas oportunidades de inversión en la curva de tipos de los títulos del Tesoro estadounidense y en los títulos del Tesoro protegidos contra la inflación».

Los fondos de renta fija podrían volver a ofrecer una relativa estabilidad

La función de equilibrio de la renta fija en periodos de caída de la renta variable no ha sido de ninguna ayuda, ya que la Reserva Federal ha revisado continuamente al alza las expectativas de tipos de interés.

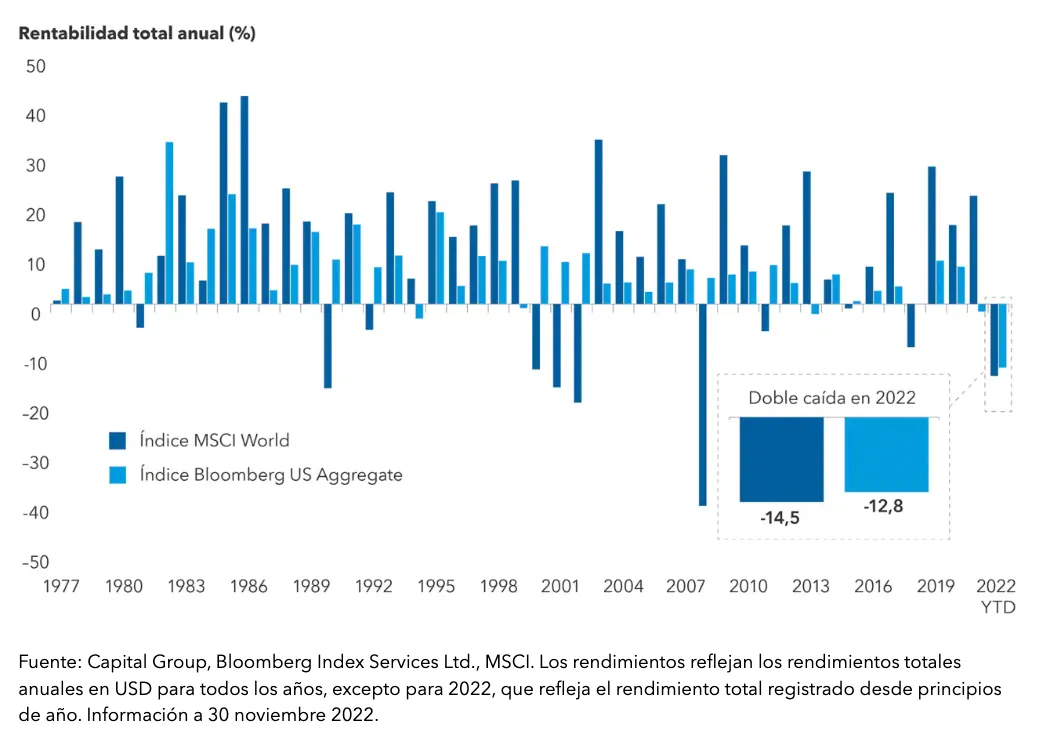

No es muy habitual que la renta fija y la renta variable caigan a la vez a lo largo de un mismo año. De hecho, es algo que no ocurría desde hace 45 años. La razón es que la Reserva Federal ha decidido subir los tipos de forma agresiva en un momento en el que dichos tipos de interés se situaban próximos a cero.

La renta fija y la renta variable no suelen caer a la vez

Esta situación podría cambiar a medida que la inflación se vaya moderando. «Cuando la Reserva Federal decida interrumpir sus agresivas subidas de tipos de interés, los títulos de deuda de calidad podrán volver a ofrecer una estabilidad relativa y un mayor nivel de rentas», afirma el gestor Pramod Atluri.

A medida que vayan surgiendo nuevos problemas en la economía, el temor a una recesión podría cobrar un mayor protagonismo. «De una forma u otra, el consumidor va a sentir en 2023 los efectos de esta situación. O la economía se muestra tan sólida que continúa impulsando la inflación, o se debilita y aumenta el desempleo», señala Atluri.

No obstante, la ralentización del crecimiento y la moderación de la inflación son buenas para la renta fija de calidad, ya que pueden favorecer un menor rendimiento y un mayor precio de los bonos. Los inversores que optan por esperar a que acabe la volatilidad de los mercados podrían desaprovechar oportunidades de generación de rentas y la posibilidad de obtener una rentabilidad total superior. «Las valoraciones resultan atractivas, por lo que estoy aumentando de forma selectiva mi exposición al crédito corporativo», señala Atluri. «La renta fija ofrece ya unos flujos de renta mucho más favorables, lo que debería contrarrestar las caídas de precios».

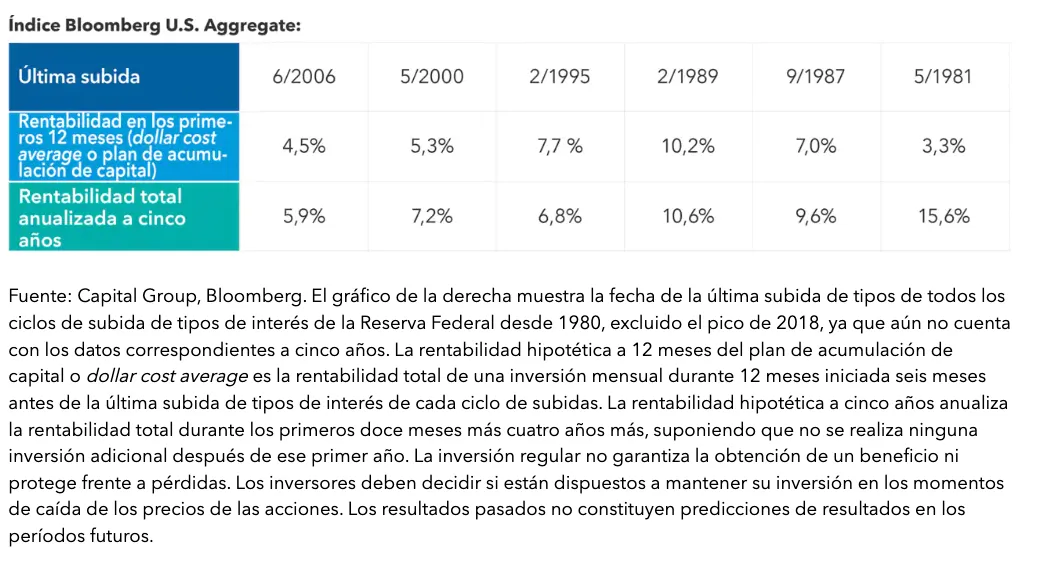

La inversión antes de que los tipos de interés hayan alcanzado su nivel máximo ha ofrecido sólidos resultados

Históricamente, la inversión antes de que los tipos de interés hayan alcanzado su nivel máximo a lo largo de un ciclo determinado ha resultado favorable. En los últimos 40 años se han producido seis ciclos de subida de tipos, que ofrecen cinco años de datos de rentabilidad. Si en cada uno de dichos ciclos un inversor hubiera comenzado a invertir en renta fija seis meses antes de la última subida de tipos de la Reserva Federal y lo hubiera hecho de forma regular durante un año habría generado una rentabilidad entre el 3,3% y el 10,2% en los primeros doce meses. A más largo plazo, dicha inversión habría generado una rentabilidad total anualizada a cinco años entre el 5,9% y el 15,6%.

Las rentas vuelven a la renta fija

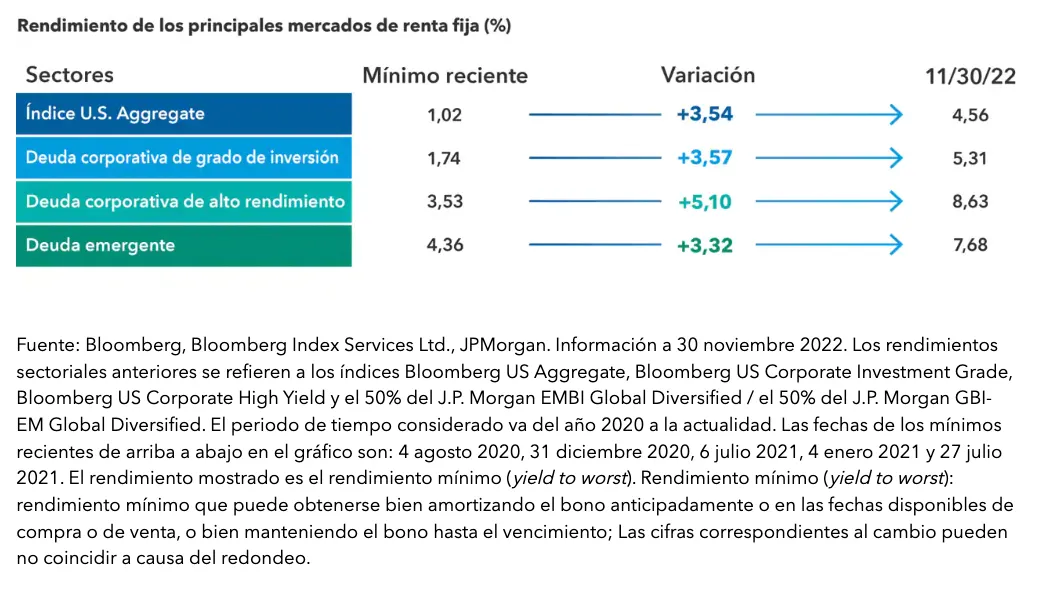

Las pérdidas del mercado de renta fija pueden resultar difíciles, ya que las subidas de tipos provocan la caída del precio de los bonos. La parte positiva es que el rendimiento de los títulos también aumenta, lo que podría favorecer una mayor generación de rentas en el futuro.

El 14 de diciembre de 2022, el rendimiento de los títulos del Tesoro estadounidense a 10 años rondaba el 3,47%, frente al 1,51% que se registraba el 31 de diciembre de 2021. El rendimiento, que aumenta cuando el precio del bono cae, ha aumentado en todos los sectores de renta fija. Con el tiempo, los niveles de rentas deberían aumentar, ya que la rentabilidad total de un bono depende de las fluctuaciones de precios y los intereses pagados, y ahora los intereses son más elevados.

El rendimiento ha aumentado en todos los sectores de renta fija

A los inversores les compensa más invertir en bonos relativamente estables, por lo que una pregunta importante es si es buena idea invertir en deuda corporativa o de alto rendimiento de mayor riesgo de cara a una potencial recesión.

A pesar de las malas noticias que recibimos, los consumidores siguen gastándose el dinero. «Esto ha hecho que la situación de los balances empresariales sea bastante buena», señala Damien McCann, gestor de renta fija.

La rentabilidad potencial de los bonos corporativos de grado de inversión a los niveles actuales resulta tentadora, pero muchos se muestran vulnerables en un entorno de recesión. «Creo que la calidad del crédito podría deteriorarse a medida que la economía se ralentice. En un entorno así, prefiero sectores defensivos como el sanitario frente a la construcción de viviendas o el comercio minorista», señala McCann.

La deuda de alto rendimiento también está relativamente bien posicionada frente a una ralentización económica, y sus precios han caído con fuerza. Si la recesión es profunda, el aumento de la tasa de impagos, ya descontado por el mercado, podría ser aún mayor.

«Durante la pandemia, asistimos a un importante ciclo de impagos», afirma el gestor David Daigle. «La calidad subyacente del crédito que presenta la clase de activo ha mejorado mucho desde 2008. Creo que los fundamentales podrían debilitarse, lo que me lleva a reducir la exposición a sectores de consumo cíclico como el automovilístico y el sector del ocio, ya que lo más probable es que disminuya la demanda de sus productos y servicios».

El regreso de la renta fija

Tras un año complicado para la renta fija, hay motivos para el optimismo. La inflación se ha moderado, y es probable que las subidas de tipos alcancen su punto máximo en un futuro no muy lejano. El aumento de los rendimientos y el temor a la recesión también podrían hacer que los inversores recurrieran a la renta fija en busca de rentas y estabilidad relativa.

Los rendimientos de partida actuales ofrecen una vía de entrada atractiva a los inversores y un elemento de protección frente a un nuevo aumento de la volatilidad. También es posible encontrar oportunidades de inversión atractivas en las distintas clases de activos, que un gestor activo puede identificar a través de un análisis bottom-up y un cuidadoso proceso de selección de títulos.

Pramod Atluri es gestor de renta fija y cuenta con 22 años de experiencia en el sector. Tiene un MBA por la Harvard Business School y una licenciatura en química biológica por la Universidad de Chicago, donde también completó los requisitos de las licenciaturas en economía y química. Es analista financiero colegiado (CFA).

Damien McCann es gestor de renta fija y cuenta con 19 años de experiencia en el sector. Previamente trabajó como analista de inversión en renta fija cubriendo los sectores de energía, ocio y alojamiento y compañías ferroviarias. Cuenta con la certificación CFA (Chartered Financial Analyst®) y tiene una licenciatura por la Universidad estatal de California (Northridge).

Ritchie Tuazon es gestor de renta fija y cuenta con 20 años de experiencia en el sector. Entre su formación se incluye un Máster en Administración de Empresas por el MIT, un Máster en Administración Pública por la Universidad de Harvard y una Licenciatura por la Universidad de California en Berkeley.

Los resultados pasados no garantizan los resultados futuros. El valor de las inversiones y los ingresos derivados de las mismas pueden bajar o subir y usted puede perder una parte o la totalidad de su inversión inicial. Esta información no pretende ofrecer asesoramiento en materia de inversión, fiscalidad o de otro tipo, ni ser una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona representan las opiniones de dicha persona en la fecha de publicación y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Toda la información se refiere a la fecha indicada, salvo que se indique lo contrario. Parte de la información puede haberse obtenido de terceros, por lo que no se garantiza su fiabilidad.

Este material es un instrumento de mercadeo y comunicación

Los resultados pasados no son garantía de resultados futuros. La información incluida en este sitio no es ni una oferta ni una solicitud para comprar o vender valores o para proporcionar cualquier servicio de inversión. Las declaraciones atribuidas a un individuo representan las opiniones de ese individuo a la fecha de publicación y no necesariamente reflejan las opiniones de Capital Group o sus afiliadas. Los fondos American Funds no están registrados para la venta fuera de los Estados Unidos.

Mientras que Capital Group hace esfuerzos razonables para obtener información de fuentes que cree que son confiables, Capital Group no hace ninguna representación o garantía en cuanto a la exactitud, confiabilidad o integridad de la información.

La información incluida en este sitio es de carácter general y no tiene en cuenta sus objetivos, situación financiera o necesidades. Antes de actuar sobre cualquier información, usted debe considerar si es apropiada, teniendo en cuenta sus propios objetivos, situación financiera y necesidades.

La información incluida en este sitio ha sido elaborada por Capital International Management Company Sàrl ("CIMC"), que está regulada por la Commission de Surveillance du Secteur Financier ("CSSF" - Regulador de la industria financiera luxemburguesa) y sus filiales, según corresponda ("Capital Group").