Tres estrategias de inversión ante los cambios de rumbo de la IA

El debate en torno a la inteligencia artificial ha cambiado de forma radical. El entusiasmo inicial ante el potencial transformador de la nueva tecnología llevó a los inversores a anticipar una posible burbuja, pero esta preocupación se ve ahora eclipsada por el temor a que el avance imparable de la inteligencia artificial acabe teniendo un profundo impacto en amplios segmentos de la economía mundial.

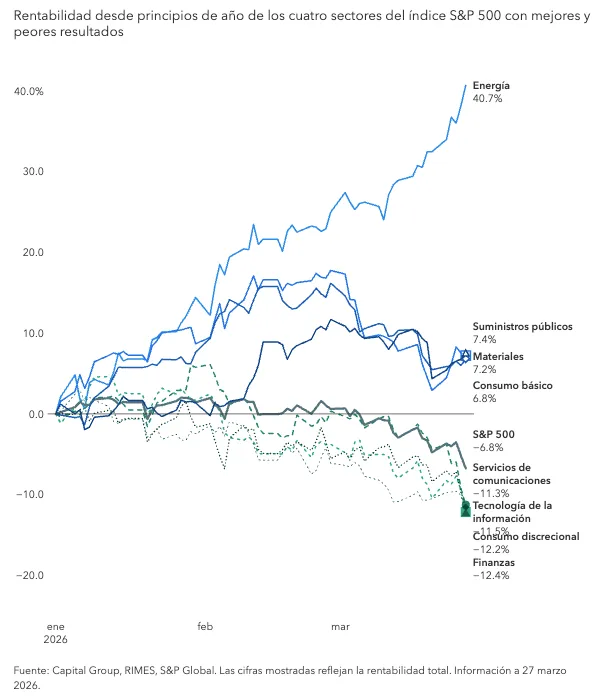

Esta evolución ha dado lugar a resultados marcadamente dispares entre las compañías. Los inversores han evitado aquellos modelos de negocio, como los del segmento del software, que podrían quedar obsoletos por el avance de la inteligencia artificial, y han favorecido a las compañías de la llamada «vieja economía» que producen bienes físicos. El índice S&P 500 ha registrado una rentabilidad negativa en lo que llevamos de año. Sin embargo, los sectores de la energía, los materiales y la industria han generado sólidas ganancias, mientras que el software y otros sectores menos intensivos en capital han caído con fuerza. Desde el inicio de la guerra de Irán, el sector energético ha seguido subiendo, mientras que las ganancias en otros sectores intensivos en activos se han ido moderando.

¿Qué enfoque deben aplicar los inversores a largo plazo en este contexto de cambios?

«Aún nos encontramos en las primeras fases de evaluación del impacto que podría tener la inteligencia artificial en los modelos de negocio», explica Brittain Ezzes, gestora de renta variable. «Para algunos tendrá un efecto especialmente disruptivo, mientras que el impacto será más neutro en otros, o incluso positivo. Pero sería un error subestimar el potencial de la inteligencia artificial para reconfigurar la economía».

En el actual contexto de evolución de la inteligencia artificial, Ezzes y otros miembros de nuestro equipo de inversión analizan tres de las áreas a las que están prestando especial atención.

1. Compañías inmunes a la inteligencia artificial

Las compañías vinculadas a los activos reales y a la producción física, a las que Josh Brown, consejero delegado de Ritholtz Wealth Management, se refiere como «empresas HALO» (acrónimo para heavy assets, low obsolescence) se consideran inmunes a la inteligencia artificial. Por ejemplo, no se pueden hacer hamburguesas con inteligencia artificial, ni sustituir un cableado de cobre ni crear motores a reacción simplemente dándole instrucciones a una herramienta basada en esta nueva tecnología.

«Estamos asistiendo a un renacimiento de la economía física», señala Ezzes. «En mi opinión, hay numerosos factores que podrían prolongar el repunte que están experimentando las compañías de valor intensivas en capital».

Las compañías tecnológicas se han visto superadas por los sectores intensivos en activos físicos y por la economía en general

Para empezar, las compañías industriales y manufactureras parecen estar saliendo de una larga recesión. Algunas de ellas han tomado medidas para optimizar sus operaciones y reducir gastos, con el fin de estar mejor posicionadas para participar en la tendencia generalizada de crecimiento. Por ejemplo, en el sector del transporte, el operador ferroviario Union Pacific ha anunciado su intención de adquirir la compañía rival Norfolk Southern Railway y crear una línea transcontinental con estaciones en Estados Unidos y Canadá. «Esta nueva línea podría reducir la duración de los trayectos, impulsar la competitividad frente al transporte por carretera y abaratar los costes para los clientes», afirma Ezzes. Otra compañía del sector, CSX, también ha tomado medidas para recortar los costes e impulsar la eficiencia.

En el sector industrial, el fuerte aumento de la demanda de transporte aéreo y del gasto en defensa en todo el mundo ha generado un fuerte impulso en el sector aeroespacial y de defensa. Por ejemplo, los pedidos de los motores a reacción de GE Aerospace alcanzaron un valor de 190.000 millones de dólares a principios de año. La compañía estadounidense RTX, conocida por sus sofisticados sistemas de radar y defensa antimisiles, también ha registrado un fuerte aumento de los pedidos gracias a los programas de modernización de las fuerzas armadas que se han puesto en marcha en Europa y Oriente Próximo. «Creo que estamos inmersos en un superciclo del sector aeroespacial», añade Ezzes.

En el sector de la restauración, es probable que los consumidores sigan prefiriendo que les atiendan personas en los restaurantes. Pensemos, por ejemplo, en la cadena de cafeterías Starbucks, que pone especial énfasis en la experiencia de cliente. Su consejero delegado, Brian Nicole, que cuenta con una gran experiencia en procesos de transformación dentro del sector, ha demostrado tener un profundo conocimiento de las operaciones de la compañía.

El sector sanitario se ha visto afectado por los cambios que se han producido en el ámbito normativo y en materia de precios, pero en él se incluyen algunas compañías especializadas en la fabricación de productos muy regulados que son muy difíciles de replicar. Por ejemplo, el fabricante de dispositivos quirúrgicos Medtronic cuenta con más de 70 fábricas en todo el mundo. La compañía ha tomado medidas para recortar los costes, entre las que se incluyen la consolidación de sus centros de distribución y la escisión de su división de diabetes. «Este tipo de compañías presentan elevadas barreras de entrada y, en un contexto de envejecimiento de la población, es probable que aumente la demanda de procedimientos médicos».

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión, que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.