¿Puede China replicar su dominio en vehículos eléctricos con los humanoides?

Andrew Lee, Investment director

El dominio del segmento de los vehículos eléctricos por parte de China, desde las baterías hasta los motores y la producción a gran escala, es una muestra del éxito del país a la hora de transformar una iniciativa innovadora en una industria totalmente desarrollada. Este logro ha sentado las bases para que China pueda avanzar en sus objetivos en el sector de la robótica humanoide y ha generado un debate sobre la posibilidad de replicar en este ámbito la misma fórmula que ha utilizado en el sector de los vehículos eléctricos.

Durante la reciente celebración del CES 2026, una de las ferias tecnológicas más influyentes del año, muchas compañías chinas aprovecharon la oportunidad para presentar sus últimos modelos de robots humanoides. De hecho, los humanoides han sido los grandes protagonistas de la edición de este año: nada menos que 38 expositores presentaron soluciones de robótica humanoide. De estos 38, 21 procedían de China, lo que pone de relieve el gran interés que muestra el país en este ámbito.

La compañía estadounidense Boston Dynamics acaparó todos los titulares con la presentación de la primera versión comercial y completamente eléctrica de su robot humanoide Atlas. El nuevo robot se mueve con una gran fluidez, sus articulaciones realizan una rotación completa y puede manejar cargas de hasta cincuenta kilos, lo que marca una evolución desde las pruebas realizadas en laboratorio hasta las aplicaciones industriales prácticas.

En comparación, los expositores chinos presentaron una gran variedad de humanoides desarrollados para tareas y funciones concretas en las fábricas y los almacenes, como robots diseñados para tareas de manipulación, clasificación e inspección de materiales. Estos ejemplos ilustran tanto el esfuerzo por desarrollar robots de uso general que puedan adaptarse a múltiples tareas, como es el caso de Atlas, como el enfoque más pragmático y orientado a tareas concretas que caracteriza a los fabricantes chinos.

¿Promesa o paradoja?

Los humanoides son máquinas diseñadas para moverse y actuar como los seres humanos. Están pensados para una gran variedad de usos, pero actualmente se están probando en fábricas y almacenes para realizar tareas muy repetitivas que requieren mucha mano de obra, como mover materiales, clasificar mercancías o realizar inspecciones. A largo plazo, los humanoides pueden incluso prestar ayuda en el ámbito de la atención sanitaria y el cuidado de los mayores, realizar

tareas domésticas y abordar la escasez de mano de obra a medida que va disminuyendo la población activa.

Las visiones más audaces provienen de pensadores audaces y cifras audaces. Elon Musk, director general de Tesla, ha señalado que en 2040 habrá más humanoides que personas, lo que ofrece una oportunidad a escala mundial por valor de billones de dólares. Por su parte, el director general de Nvidia, Jensen Huang, ha afirmado que el «momento ChatGPT» para la robótica general está a la vuelta de la esquina, en alusión a un escenario en el que el rápido desarrollo y

la proliferación de la inteligencia artificial pudieran impulsar un avance similar en el ámbito de la robótica.

Estimaciones más conservadoras señalan que el mercado de la robótica humanoide podría alcanzar un valor de aproximadamente 51.000 millones de dólares en 2035, siempre y cuando se produzca una reducción sustancial de los precios de los robots con respecto a los niveles actuales.

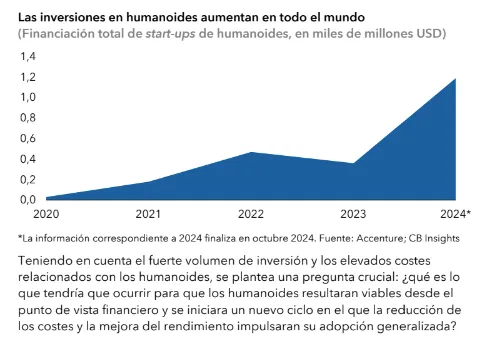

Aunque las estimaciones pueden diferir, lo que está claro es que la inversión en humanoides está aumentando de forma exponencial. A principios de la década, la inversión global en start-ups de humanoides era prácticamente insignificante, pero ha ido aumentando hasta alcanzar los 1.200 millones de dólares en 2024 (véase el gráfico). DroidUp, Robot Era y X Square Robot son solo algunas de las muchas compañías de humanoides que se han fundado en China desde el año 2020. Un gran número de estas nuevas compañías han surgido de universidades o mantienen una estrecha relación con instituciones académicas, y muchas de ellas han recibido financiación de grandes empresas como Alibaba Cloud, Tencent y Huawei.

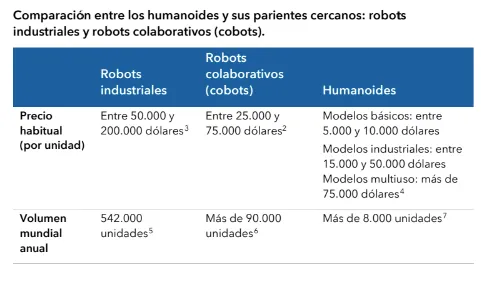

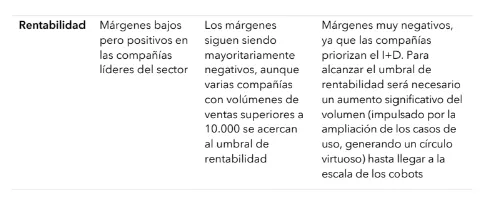

La conclusión principal está clara: la escala lo es todo. Para alcanzar el umbral de rentabilidad, la industria de la robótica humanoide tendría que registrar un volumen anual de ventas de al menos 100.000 unidades, como el que ha registrado recientemente el segmento de los robots colaborativos. Para superar dicho umbral y disfrutar de la sólida rentabilidad que se registra ya en el mercado de los robots industriales, que supera las 500.000 unidades anuales, los humanoides tendrían que igualar estos elevados volúmenes.

El nivel actual del mercado de los humanoides está muy por debajo de dichas cifras. Para acercarse siquiera al umbral de rentabilidad podrían necesitarse al menos cinco años, y de hecho la verdadera rentabilidad sigue siendo un objetivo a más largo plazo. Sin embargo, esto no tiene por qué considerarse un defecto, sino una característica de este mercado. Así ocurrió también en las primeras etapas de otros grandes cambios tecnológicos, en las que los avances dependían de la innovación continua, el desarrollo de casos de uso prácticos (y de datos), el aumento de la demanda y, en última instancia, la rentabilidad.

Humanoides y vehículos eléctricos

Pese a encontrarse en una etapa aún muy inicial, el gobierno chino ha identificado la industria de los humanoides como una prioridad estratégica. En 2024, el Ministerio de Industria y Tecnología de la Información de China publicó las «Directrices para el desarrollo innovador de los robots humanoides», donde establecía un marco para fomentar la innovación robótica.

Este enfoque estratégico se refleja también en la organización de importantes eventos en el país, como los Juegos Mundiales de Robots Humanoides, así como en el fomento activo de la participación de las compañías estatales en proyectos piloto y en procesos de recogida de datos. Esta actuación guarda un cierto paralelismo con la estrategia que se aplicó en el ámbito de los vehículos eléctricos, que integró políticas coordinadas, inversiones de capital y desarrollo industrial.

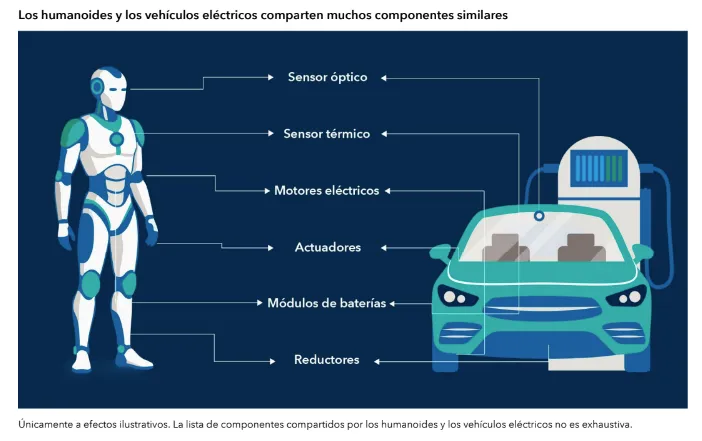

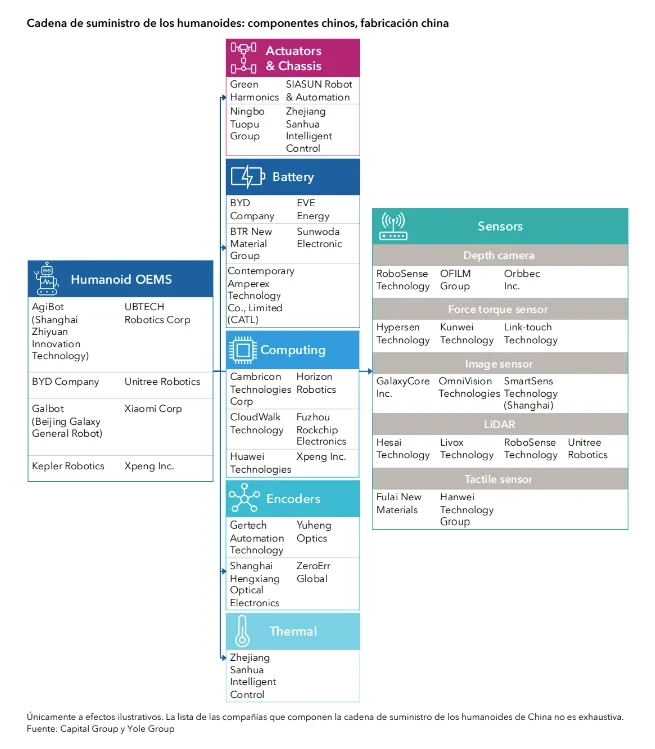

Otra de las razones por las que el dominio de China en el segmento de los vehículos eléctricos podría replicarse también en el de los humanoides es que las cadenas de suministro de ambos productos se solapan en muchos puntos. Ambos dependen de motores eléctricos, electrónica de potencia, baterías y sensores, áreas en las que China ya ha desarrollado una capacidad y unas competencias extraordinarias. Por ejemplo, los actuadores eléctricos ligeros que mueven las extremidades de un robot son primos hermanos de los motores de transmisión de los vehículos eléctricos, y las baterías de alta densidad para robots se basan directamente en los avances de estos vehículos.

Todo ello está haciendo que muchos proveedores chinos del sector automovilístico estén reorientando sus productos a los humanoides. Compañías como Zhejiang Sanhua Intelligent Control y Ningbo Tuopu Group, que originalmente fabricaban componentes térmicos y de chasis para vehículos eléctricos, están ensamblando módulos de articulación para el humanoide Optimus de Tesla. El amplio ecosistema chino de electrónica y automoción (motores, reductores, baterías de litio, módulos de cámara, etc.) implica que buena parte del hardware del «cuerpo» de un humanoide puede obtenerse localmente y a gran escala.

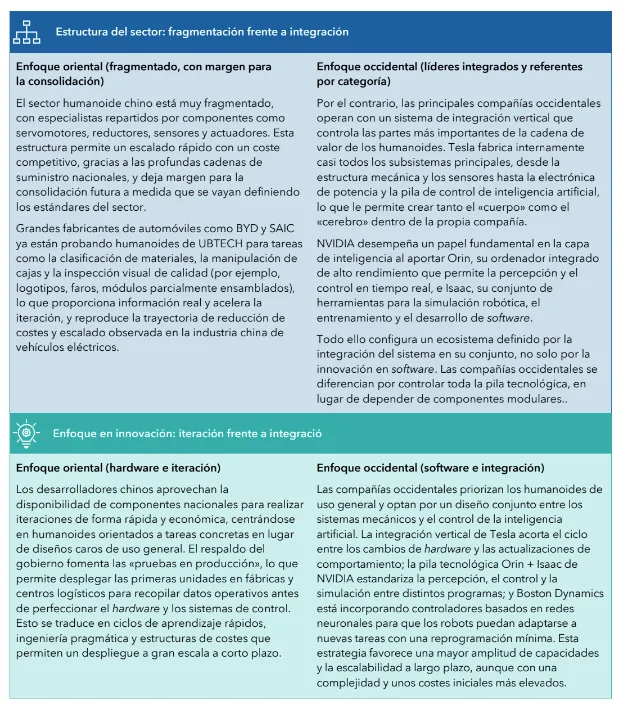

Oriente frente a Occidente

A medida que va aumentando el número de compañías que presentan sus prototipos de humanoides, comienza a percibirse con mayor claridad la divergencia entre las filosofías de desarrollo de Oriente y Occidente. Ambos persiguen objetivos similares, pero han elegido caminos diferentes.

Conclusión: un contexto global en evolución

En resumen, el impulso de China en el sector de los humanoides viene respaldado por sus importantes ventajas en materia de innovación y ejecución, como demuestra su dominio en el ámbito de los vehículos eléctricos: una mano de obra industrial amplia y cualificada, un enfoque en la eficiencia de costes, un sólido respaldo gubernamental, un creciente énfasis en la innovación tecnológica y la capacidad de desarrollar prototipos a gran velocidad y de perfeccionarlos con ciclos de iteración muy cortos.

Por el contrario, las iniciativas occidentales se caracterizan por su labor puntera de investigación en el ámbito de la inteligencia artificial, la integración de sistemas avanzados y el desarrollo de software. Estas capacidades complementarias garantizan que ambas regiones desempeñen un papel fundamental e interdependiente en la configuración del mercado de la robótica humanoide.

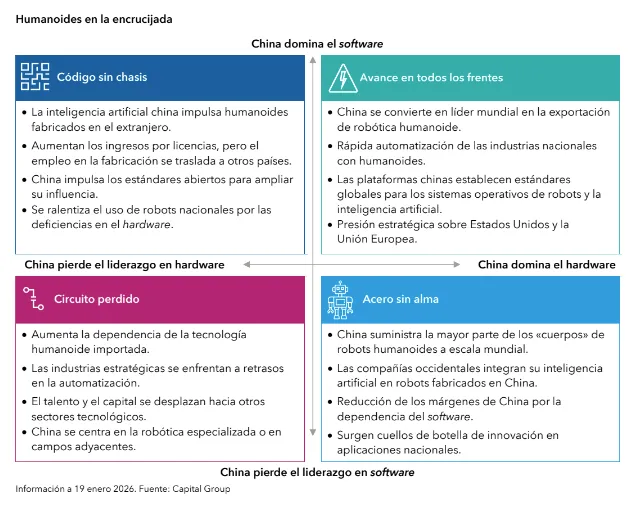

En lugar de una simple rivalidad, el futuro podría apuntar a una cadena de valor compleja e interconectada a escala mundial. Podríamos asistir a un escenario en el que las fábricas chinas produjeran cientos de miles de humanoides al día y que cada uno de ellos funcionara con un sistema operativo de inteligencia artificial con licencia de Estados Unidos, con una combinación de actuadores chinos y chips de diseño estadounidense. Los inversores y demás grupos de interés deben estar especialmente atentos a las tendencias futuras de comoditización del hardware, donde China cuenta con una notable ventaja competitiva, y desarrollo del software o de la propiedad intelectual, donde destacan las compañías occidentales.

Sin embargo, esta dinámica podría cambiar de forma radical en función de la trayectoria de China en el liderazgo del software y el hardware. En lo que respecta al software, China ha logrado rápidos avances en el ámbito de la inteligencia artificial generativa, como demuestran iniciativas como DeepSeek, así como la continua inversión en chips nacionales de inteligencia artificial. En lo que se refiere al hardware, su demostrada capacidad de ejecución en la fabricación de vehículos eléctricos y la creciente madurez de su cadena de suministro en el segmento de la robótica a apuntan a un fuerte potencial de escala, ventajas de costes y ciclos de iteración rápidos.

Estas dos dimensiones, según China se adelante o se quede atrás en lo que se refiere al software, o mantenga o pierda su ventaja competitiva en el ámbito del hardware, constituyen la principal incertidumbre que determinará el futuro de la robótica humanoide. Dicha incertidumbre define los cuatro cuadrantes del marco que desarrollamos a continuación, que reflejan un futuro en el que China domina tanto el segmento del hardware como el del software, otro escenario en el que pierde el liderazgo en ambos, y dos resultados intermedios.

El análisis de los escenarios plasma estas posibilidades en cuatro trayectorias posibles para el sector, lo que ayuda a los inversores y a los líderes del sector a anticipar cómo las diferentes combinaciones de liderazgo en hardware y software pueden redefinir la competencia a escala mundial, las cadenas de suministro y la captura de valor en la robótica humanoide.

Andrew Lee es investment director de Capital Group. Cuenta con 14 años de experiencia en el sector y lleva cuatro años trabajando en Capital Group. Está licenciado en Administración de empresas con Contabilidad y Marketing por la Universidad de Hong Kong de Ciencia y Tecnología. Tiene su oficina en Hong Kong.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. La información ofrecida no tiene carácter exhaustivo ni se propone ofrecer asesoramiento alguno. Esta comunicación está destinada al uso interno y confidencial del destinatario y no a su transmisión a terceros. Esta comunicación es de carácter general, no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores. Información a la fecha indicada y atribuida a Capital Group, salvo indicación en contrario. Aunque Capital Group hace todo lo posible para obtener la información de terceros que considera que ofrecen información precisa, no puede garantizarlo.

Salvo indicación en contrario, la presente comunicación ha sido emitida por Capital International Management Company Sàrl («CIMC»), entidad regulada por la Commission de Surveillance du Secteur Financier («CSSF», regulador financiero de Luxemburgo).

Todas las marcas de Capital Group son propiedad de The Capital Group Companies, Inc. o de alguna filial. El resto de las denominaciones sociales mencionadas son propiedad de sus respectivas compañías.

© 2026 Capital Group. Todos los derechos reservados. WF10088966 ES