Los bancos europeos adelantan a las siete magníficas

Si buscáramos un grupo de compañías que pudieran destronar a las «siete magníficas», es probable que los bancos europeos no fueran la primera opción. Pero si analizamos la rentabilidad que han registrado en los últimos doce meses y desde principios de año, eso es exactamente lo que ha pasado.

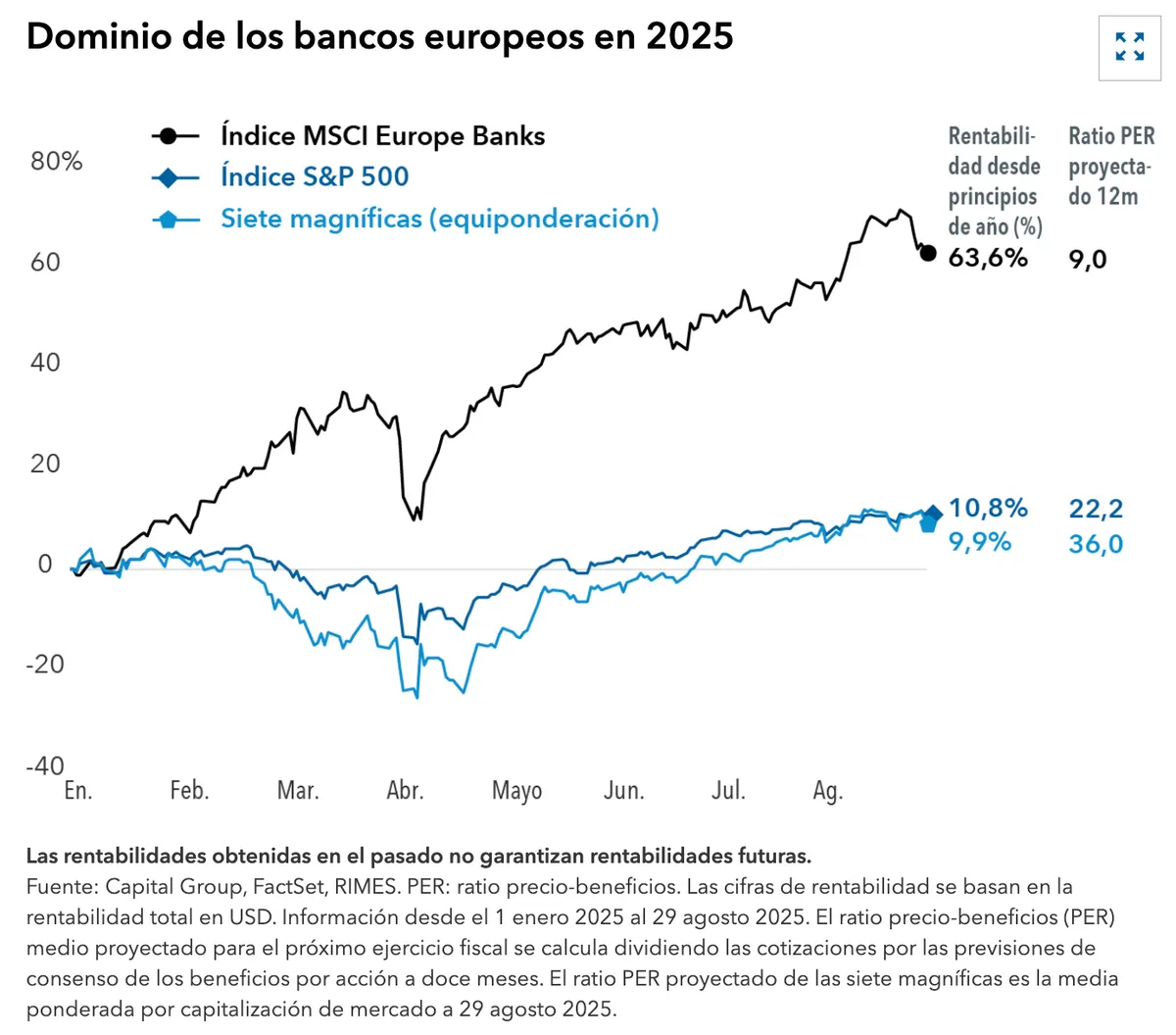

Los bancos europeos han obtenido unos resultados espectaculares, superando con creces al grupo de las grandes tecnológicas estadounidenses conocidas como las siete magníficas y al índice S&P 500. El índice MSCI Europe Bank ha registrado una rentabilidad del 63,6% desde principios de año hasta finales de agosto, con lo que va camino de cerrar su mejor año natural desde 1997. En comparación, la rentabilidad de las siete magníficas durante el mismo periodo ha sido del 9,9%.

Es cierto que el periodo aún es corto, pero sirve para recordarnos las ventajas de una cartera de inversión diversificada. Hasta los sectores más denostados pueden volver a repuntar, y suelen hacerlo cuando los segmentos más apreciados del mercado están retrocediendo, lo que favorece una cierta estabilidad de la rentabilidad total.

En mi caso, identifiqué esta oportunidad de inversión ya en 2022, cuando pensé que los tipos de interés europeos podrían aumentar en un contexto de inflación persistente tras la pandemia de COVID-19, la relocalización de la actividad manufacturera en muchos países y la invasión rusa de Ucrania.

En aquel momento, muchos bancos europeos no gozaban del favor de los inversores. Cotizaban entre un 30% y un 60% por debajo de su valor contable, con un descuento masivo con respecto a los grandes bancos estadounidenses. Las subidas de tipos de interés pueden favorecer a los bancos, ya que impulsan el aumento de los ingresos netos por intereses, que constituyen una importante fuente de ingresos para las entidades bancarias y un indicador clave de su situación financiera.

El auge de los bancos europeos se produce en un contexto de subida generalizada de las compañías no estadounidenses, a la que han contribuido el paquete de medidas de estímulo a gran escala del gobierno alemán, el debilitamiento del dólar y la preocupación por el peso excesivo de ciertas tecnológicas estadounidenses en los índices de mercado globales.

A continuación, ofrecemos cinco razones que nos ayudan a explicar por qué los bancos europeos han vuelto a recuperar el favor de los inversores y por qué pensamos que siguen resultando atractivos.

1. Normalización del contexto de tipos de interés

El Banco Central Europeo (BCE) impuso una política de tipos de interés negativos a los bancos de la región durante ocho años. Esta política cambió en julio de 2022, lo que ha impulsado los ingresos netos por intereses de las entidades. Los tipos subieron al 4% antes de que el BCE comenzara este año a flexibilizar su política monetaria. Sin embargo, creo que el actual ciclo de recortes de tipos se acerca ya a su fin. Los tipos se sitúan actualmente en el 2%. La pendiente de la curva de tipos ha aumentado, lo que favorece a los bancos, y las expectativas de tipos se han estabilizado. Como he dicho, creo que la inflación va a continuar, y, normalmente, los bancos centrales mantienen los tipos de interés en niveles elevados para frenar la inflación.

2. Alivio de las cargas normativas

Tras la crisis de deuda soberana, los bancos acumularon importantes reservas de capital, pero los reguladores ya han rebajado algunas de las exigencias de reservas. Uno de los resultados ha sido el aumento de los repartos de dividendos. Por ejemplo, el banco italiano UniCredit incrementó su dividendo anual a 2,40 dólares por acción en 2024, frente a los 12 centavos de 2020. Asimismo, el dividendo anualizado de la entidad española BBVA es de 0,74 dólares, lo que representa una subida del 24,4% con respecto al año anterior.

3. Recuperación del crecimiento de los préstamos

Estamos comenzando a ver indicios de crecimiento de los préstamos, algo realmente inaudito desde la crisis de la deuda soberana europea de 2010, que provocó una serie de rescates financieros para varios países. En mi opinión, a medida que el gobierno alemán vaya poniendo en marcha las medidas de estímulo de cara a 2026, el crecimiento de los préstamos podría acelerarse en toda Europa, especialmente en Alemania. Por otra parte, no creo que la morosidad vaya a ser un problema.

4. Riesgos arancelarios reducidos

Frente a lo que ocurre en el sector automovilístico, muchos bancos europeos están orientados al mercado nacional y realizan sus operaciones principalmente en los correspondientes países. No comercian con bienes físicos de un país a otro.

5. Valoraciones razonables

A pesar de la subida registrada, las valoraciones de los bancos europeos siguen siendo razonables, teniendo en cuenta que se espera una reaceleración del crecimiento económico en toda la región. La previsión de crecimiento de los beneficios para 2025 y 2026 también ha aumentado.

Por otra parte, las valoraciones tampoco parecen excesivas en lo que se refiere a los ratios precio-valor contable y precio-beneficios en comparación con las entidades estadounidenses. Por ejemplo, el 9 de septiembre, Deutsche Bank cotizaba a 0,9 veces su valor contable y Banco Santander a 1,2 veces, frente a 2,4 veces en el caso de J.P. Morgan y 1,4 en el de Bank of America.

La importancia de una cartera diversificada a escala mundial

La fuerte tendencia alcista de los bancos europeos nos sirve para recordar la importancia de diversificar las carteras de inversión a escala mundial y de mantener una perspectiva a largo plazo. La mayor diversificación que continúa experimentando el mercado de renta variable podría favorecer que hasta los sectores menos esperados generaran valor.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión, que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.