Los bonos pueden aportar equilibrio cuando más se necesita | Gráfico de la semana

En períodos de desaceleración del crecimiento económico, los bonos suelen brillar con más fuerza. De hecho, esa es la razón por la que los fondos de bonos de alta calidad suelen constituir la base de una cartera clásica compuesta por un 60% de acciones y un 40% de bonos. Aunque la distribución exacta puede variar, el objetivo de una cartera diversificada es generar rentabilidades atractivas y minimizar el riesgo.

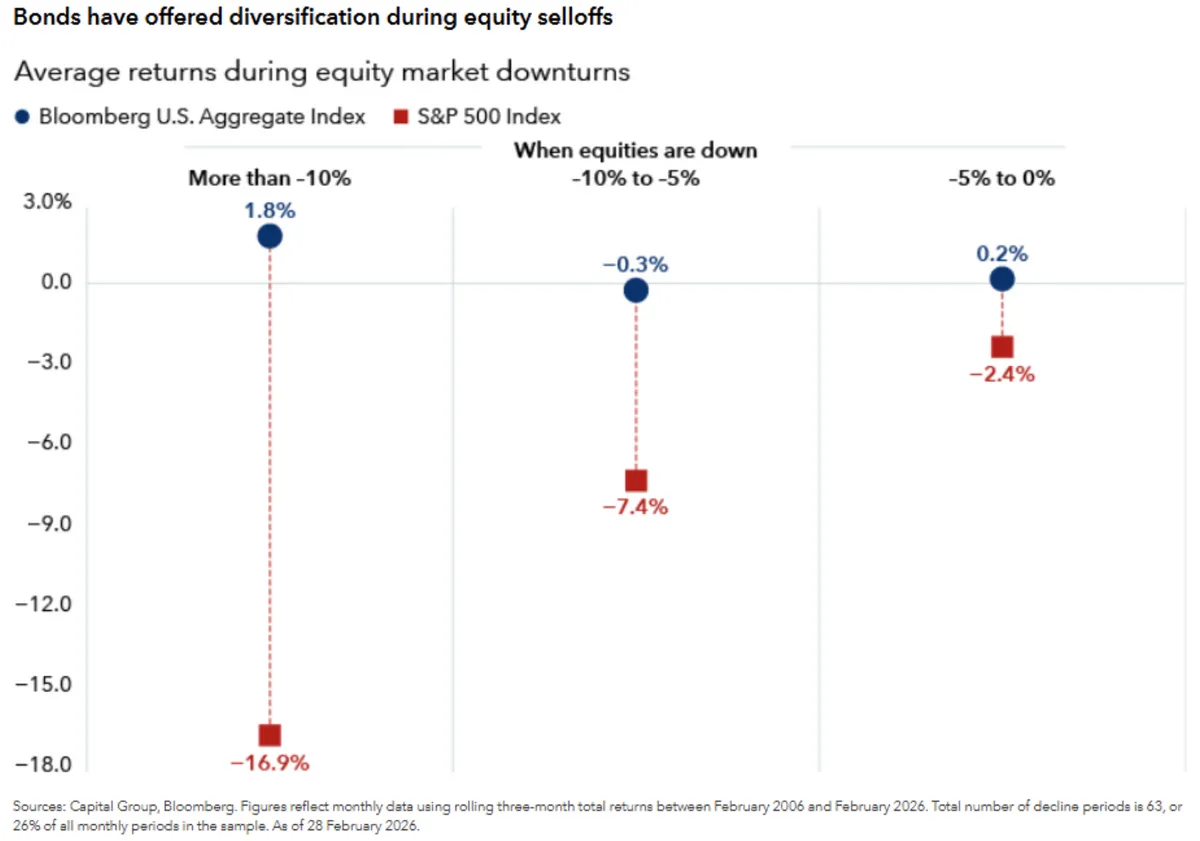

Se sabe que los bonos se mueven en sentido contrario a los mercados de renta variable. Esa reacción podría tardar en manifestarse, ya que los inversores reaccionan a la dinámica a corto plazo antes de asimilar los riesgos que la guerra supone para la economía en general.

Actualmente, los mercados se centran en las posibles crisis inflacionistas vinculadas a una interrupción del suministro mundial de petróleo, más que en la posibilidad a largo plazo de una desaceleración del crecimiento. Es posible que Estados Unidos se muestre menos sensible a las presiones inflacionistas derivadas de una crisis de los precios de la energía que otros países, lo que daría a la Fed margen para responder a los retos de crecimiento que puedan surgir de unos precios energéticos más elevados.

Por su parte, es probable que la Fed equilibre las bajadas de tipos con las presiones inflacionistas derivadas de las incertidumbres geopolíticas, por lo que las bajadas podrían tardar más en materializarse si no se produce una desaceleración económica más pronunciada. Dado que los rendimientos son más altos hoy en día tras el ciclo de subidas de tipos de la Fed en 2022, los bonos cuentan con un mayor colchón de ingresos para ayudar a absorber la volatilidad de los precios en caso de que suban los tipos.

Además, dado que los bonos ofrecen un buen potencial de ingresos, los inversores podrían asumir menos riesgo con bonos de alta calidad sin dejar de cumplir sus expectativas de rentabilidad.