Claves de la próxima semana: "De nuevo, la melancolía de noviembre"

En estos días sombríos y cada vez más fríos del hemisferio norte, en que los confinamientos, las UCI llenas y las vacunaciones obligatorias vuelven a ser objeto de acalorados debates en algunos lugares de Europa, vale la pena reflexionar acerca de varios signos de esperanza desde el punto de vista de los inversores.

1) La fortaleza de los mercados de renta variable: ¿una inflación en niveles máximos? ¿Unos mercados de renta fija agitados? De momento, los mercados de renta variable lo han ignorado. La situación técnica del mercado es positiva. La tendencia alcista a medio plazo del índice de renta variable mundial, el MSCI World, se mantiene. Últimamente, algunos índices como el EuroStoxx50 y el índice estadounidense de pequeños valores Russell 2000 han superado al alza su rango de negociación lateral. Además, nos encontramos en medio de la mejor temporada del año para el mercado de acciones. Como sucede en los años especialmente fuertes, hay motivos para suponer que esta tendencia continuará en las últimas semanas del año.

2) Las mayores preocupaciones sobre el mercado inmobiliario chino se han calmado de momento: incluso aunque los elevados diferenciales de los tipos (es decir, las primas de riesgo) de los bonos “high yield” chinos reflejen expectativas de impago de los créditos, el gobierno chino ha demostrado en general poder gestionar bien las crisis. Se ha podido evitar un cataclismo en el sistema financiero chino o incluso en el mundial. Se pueden observar algunas medidas de apoyo, como la orden a los bancos chinos de seguir proporcionando suficientes préstamos hipotecarios.

Los principales bancos centrales intentan seguir comprando tiempo: las tasas de inflación han aumentado más de lo previsto en todo el mundo y algunos factores importantes permiten prever que la inflación a largo plazo se sitúe por encima del objetivo del 2% perseguido por las políticas monetarias de muchos países; así lo indican una serie de factores estructurales. No obstante, los responsables de los bancos centrales también saben que en el segundo trimestre del próximo año, las tasas de inflación deberían de retroceder debido a los efectos de base. Mientras tanto, hay motivos para creer que se resistirán a dar un brusco giro que pueda interpretarse como precipitado o de pánico, especialmente porque no tienen ningún interés en hacerlo de todos modos, como muestran las argumentaciones hechas hasta la fecha. Las declaraciones de Jerome Powell desde el mayor banco central del mundo, la Reserva Federal estadounidense, también confirmaron la continuidad. Además, la creciente incertidumbre debido a la cuarta ola de la pandemia no augura una reducción apresurada de los estímulos.

3) A esto se añade que las expectativas de los inversores de cara al nuevo año no son extremamente altas. Se estima que el crecimiento de los beneficios tanto del S&P 500 como del EuroStoxx será de en torno al 9% en 2022, un nivel que nos parece factible en un contexto de estimaciones de crecimiento económico por encima de la tendencia.

Claves de la próxima semana

La próxima semana está repleta de datos económicos nacionales. El lunes y martes destacan los primeros datos de la evolución de precios al consumo de la zona euro para noviembre. Se trata de los últimos datos de inflación antes de la importante reunión del BCE a mediados de diciembre. Desde Japón, se anunciará la cifra de producción industrial. A mediados de la semana se publican los índices de gestores de compras del sector manufacturero. Los datos preliminares de esta semana han mostrado una ligera mejora de la confianza en la mayoría de países, entre otras cosas, debido a una ligera mejora de los problemas de las cadenas de suministro. El viernes se publica el próximo informe de empleo de Estados Unidos. La cuestión clave sigue siendo cómo evoluciona la oferta de mano de obra en el país; la demanda debería de permanecer sólida. Un aumento de la ocupación podría aliviar algo la fuerte presión salarial experimentada últimamente en EE. UU. Esto también facilitaría que la Reserva Federal pueda comprar más tiempo en lo que se refiere a la evolución de la inflación.

No se dejen llevar por la melancolía de noviembre.

Atentamente,

Stefan Rondorf

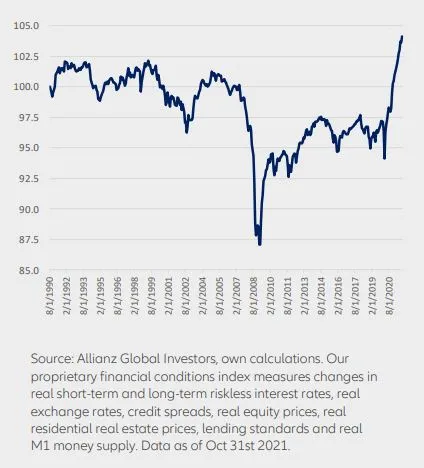

Gráfico de la semana