Claves de la próxima semana: Subida de fin de año

En algún momento iba a plantearse la pregunta sobre la subida de fin de año. Ya es el momento, cuando falta tan poco para la Navidad. Sin embargo, la pregunta parece un poco inoportuna. Es cierto que en noviembre, pese al entorno de nerviosismo, la economía mundial mostró algunos signos de estabilización. Nuestro índice de datos macroeconómicos ”Macro Breadth Index” registró por primera vez en cinco meses una clara subida. La mejora se vio principalmente impulsada por Estados Unidos, la zona euro y Japón, mientras que las condiciones siguieron empeorando en Reino Unido y en gran parte de los mercados emergentes, incluida China. No obstante, la coyuntura continúa eclipsada por la incertidumbre sobre la nueva variante de la COVID-19. Por suerte, una empresa farmacéutica anunció en la última semana que su tratamiento contra el virus basado en anticuerpos también debería de proteger contra la variante ómicron. Lógicamente, esto fue bien acogido en los mercados, pero no es aún el momento de abrir el champán.

Claves de la próxima semana

Los datos de la próxima semana seguramente no tendrán un gran impacto en los mercados, aunque hay algunos indicadores interesantes. Se prevé que el Tankan, el indicador adelantado general de Japón, que se publica el lunes, registre una ligera subida. El martes sabremos, entre otros datos, la producción industrial de la Unión Europea, así como los precios de producción de EE. UU. Se prevé una subida intermensual más moderada que en meses anteriores. El miércoles se anuncia la producción industrial de China y el Empire State Index de la industria manufacturera en EE. UU., junto con las ventas minoristas. A continuación, el jueves tenemos el índice Markit de gestores de compras de la zona euro y, en EE.UU., las solicitudes iniciales de subsidio por desempleo, la producción industrial, las perspectivas económicas de la Fed de Filadelfia y el índice Markit de gestores de compras. La semana se cierra con el índice Ifo de clima empresarial de Alemania que se publica el viernes.

Poco antes de Navidad, dos bancos centrales nos anunciarán sus decisiones de política monetaria. El martes se reúne la Reserva Federal (Fed) y el jueves el Banco Central Europeo (BCE). El presidente de la Fed, Powell, ya ha anunciado que quiere dejar de llamar “transitoria” a la evolución de la inflación, lo que augura una retirada más rápida de las inyecciones de liquidez en el futuro. No obstante, los mercados ya deberían estar preparados para esto en la medida de lo posible. Más interesante será aún la reunión del BCE. Sigue siendo improbable que se anuncie alguna medida que vaya más allá de la reducción de su programa de compra de bonos para la pandemia (PEPP). De hecho, el fin del programa PEPP ya se ha anunciado, pero, dado que entretanto ha empeorado la situación de la pandemia, la incertidumbre está aumentando en todos los bancos centrales. Al mismo tiempo, hay una creciente presión pública debido a las últimas tasas de inflación publicadas. No obstante, es poco probable que esté sobre la mesa una subida de los tipos de interés en la zona euro para 2022. Además, a diferencia de EE. UU., la presión inflacionista a medio plazo de los salarios y del mercado inmobiliario se mantiene más moderada.

En cualquier caso, lo cierto es que entraremos en el nuevo año con mucho dinero barato, que en general debería de respaldar la disposición al riesgo. Con respecto a la evolución de los precios, cabe añadir que hay un mayor riesgo de que persistan las presiones inflacionistas, sobre todo debido al crecimiento excesivo de la oferta monetaria, a factores estructurales como la desglobalización, el envejecimiento de la población y la lucha contra el cambio climático. Este tema persistirá durante mucho tiempo.

Entonces, ¿llegará la subida de fin de año?

En su conjunto, el panorama global para finales de año no es sencillo. Los datos económicos podrían suponer cierto apoyo. Los de EE. UU. han sido muy sólidos recientemente y los indicadores de confianza en la zona euro también han sido buenos, pese a los vientos en contra. La política monetaria, con su actitud latente de “menos es más”, y con margen para algunas sorpresas (que al mercado seguramente no agradarían), podría provocar baches en el camino. A ello se suma la ómicron, que podría dar tanto sorpresas negativas como positivas. La situación geopolítica tampoco es precisamente navideña.

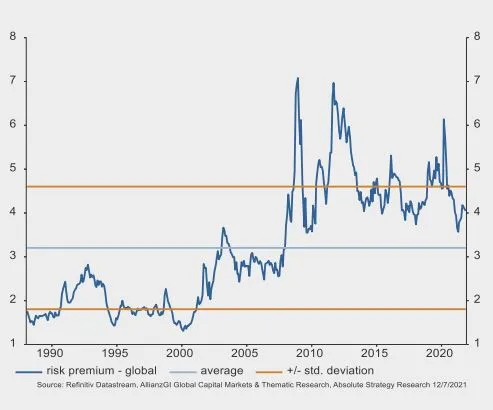

En lo que respecta a los factores técnicos del mercado, los indicadores de fortaleza relativa de los principales mercados se mueven en terreno neutral, es decir, no apuntan a una presión vendedora inmediata. Nuestro ”indicador de tranquilidad”, que muestra la relación entre la ratio precio/beneficio de Shiller y la volatilidad del mercado estadounidense, ha ganado tracción debido al repunte de la volatilidad. A ello se suman las primas de riesgo (véase el gráfico de la semana), que no muestran ningún exceso, vistas con perspectiva global a largo plazo. Si todos los tipos de activos, tanto acciones como bonos, presentan una elevada valoración en términos absolutos con una perspectiva histórica, ayuda la siguiente apreciación relativa: mientras continúe el entorno de tipos de interés bajos/negativos, no hay razón para deprimirse con vistas a 2022.

En pocas palabras, es difícil que experimentemos una subida de fin de año, pero durante casi todo 2021, hasta noviembre, hemos tenido subidas, aunque fuera con algunas paradas ocasionales.

Deseándoles una próspera subida de fin de año, se despide atentamente, Dr. Hans-Jörg Naumer, Director Global Capital Markets & Thematic Research.

Gráfico de la semana

Prima de riesgo de la Renta variable vs bonos