Ralentización de la recuperación china - Claves de la próxima semana

Los desalentadores datos macroeconómicos de abril han disparado la preocupación de los inversores por el estancamiento del proceso de recuperación de China tras la crisis cíclica.

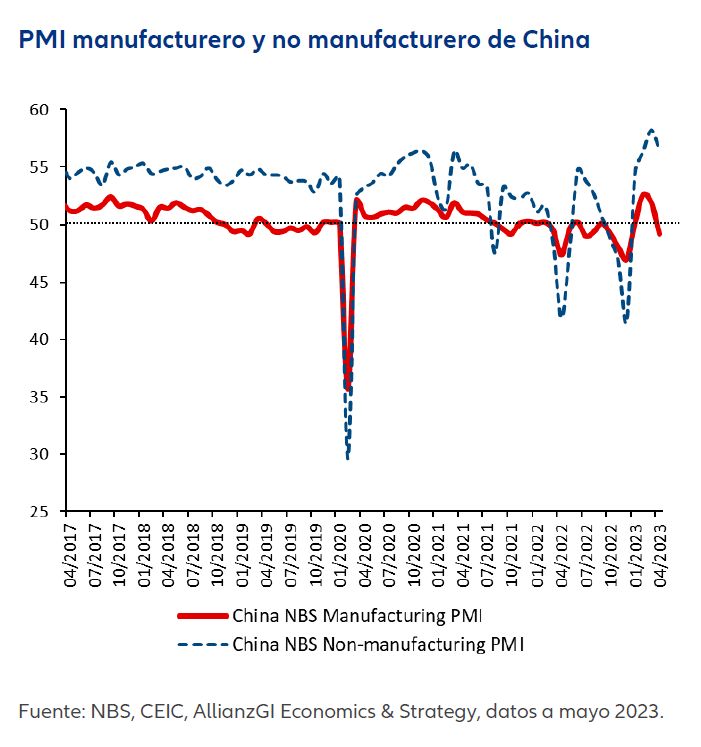

Los desalentadores datos macroeconómicos de abril han disparado la preocupación de los inversores por el estancamiento del proceso de recuperación de China tras la crisis cíclica. Al analizar más detenidamente los datos, observamos que la producción industrial y el crecimiento de la inversión en activos fijos fueron los que más se alejaron de las expectativas del mercado, mientras que las ventas al por menor decepcionaron en menor medida. Esta constatación es coherente con la dicotomía del proceso de recuperación de China, que se ha visto impulsado principalmente por un repunte de la economía del sector terciario (servicios) tras la crisis de la Covid, pero con una leve mejora de la economía del sector secundario (industrial).

Durante los confinamientos por la pandemia, el sector industrial chino se vio mucho menos afectado que sus homólogos de servicios (por ejemplo, restauración o turismo), de ahí su leve mejora después de finalizar la política de “Covid Cero”. De hecho, las fábricas chinas pudieron mantenerse operativas durante la pandemia y captaron mayores cuotas de exportación mundial. En nuestra opinión, los decepcionantes resultados del sector manufacturero chino en abril se debieron a (1) la ralentización de la demanda externa de exportaciones chinas ante la desaceleración de las economías de mercados desarrollados (EE.UU., UE); y (2) la atonía de la demanda interna de bienes industriales y de consumo duraderos (como automóviles o electrodomésticos) en medio de la débil dinámica del mercado inmobiliario y la moderación de la demanda de inversión en infraestructuras.

Creemos que la dicotomía en el proceso de recuperación de China puede persistir hasta final de año. Es probable que la mejora secuencial de la demanda de consumo se atenúe, aunque seguirá apoyándose en la mejora de la demanda de gran consumo a medida que sus balances se recuperan progresivamente. Por otra parte, es probable que las actividades industriales se enfrenten a continuos vientos en contra derivados del debilitamiento de la demanda mundial, la todavía débil demanda de inversión inmobiliaria y la moderación de la demanda de inversión en infraestructuras.

Dado que aún se espera que el repunte de las actividades de consumo impulse el crecimiento del producto interior bruto (PIB) de todo el año 2023 por encima del objetivo oficial de "alrededor del 5%", no creemos que los responsables políticos chinos estimulen la economía mediante una excesiva relajación fiscal ni monetaria.

Claves para la próxima semana

Mientras la recuperación de China se ralentiza, los datos de la próxima semana mostrarán cómo evolucionan las economías de las demás regiones, especialmente en lo que respecta a la confianza de los consumidores y las empresas, el mercado laboral y la inflación.

El lunes es festivo en Estados Unidos (Memorial Day). El martes se publicará el índice de confianza del consumidor estadounidense de la Conference Board de mayo, para el que el mercado espera una ligera moderación hasta 100 desde los 101,3 del mes anterior. También se publicarán el índice de precios de la vivienda de la Agencia Federal de Financiación de la Vivienda y el índice de actividad manufacturera de la Reserva Federal de Dallas. En la Eurozona se publicarán los índices de confianza económica, industrial y de servicios de mayo.

El miércoles, China publicará sus índices de gestores de compras (PMI) manufactureros y no manufactureros de mayo, a través de los cuales el mercado calibra el último impulso de recuperación del país. También se publicará en Estados Unidos el índice del barómetro empresarial de Chicago, Market News International (MNI), para el que el mercado espera un resultado más débil, 47 en mayo frente a 48,6 en abril. En Japón también se publicarán las ventas minoristas de abril y el crecimiento de la producción industrial, así como el índice de confianza del consumidor de mayo.

El jueves se publicará el informe de empleo de Automatic Data Processing Inc. (ADP) en Estados Unidos, para el que el mercado espera un aumento del empleo de 155.000 puestos, frente a los 296.000 de abril. También conoceremos la variación mensual del gasto en construcción de EE.UU., para la que el mercado espera una ligera desaceleración hasta el 0,2% (desde el 0,3% de abril), y el índice manufacturero del Instituto de Gestión de Suministros (ISM) de EE.UU., para el que el mercado espera una ligera caída hasta 47 (desde 47,1 en abril). También se publicarán las solicitudes iniciales de subsidio de desempleo y las solicitudes de subsidio continuo. Además de los datos estadounidenses, también se publicarán la tasa de desempleo de la Eurozona, la inflación general (IPC), la inflación subyacente y el PMI de servicios Caixin de China.

El viernes concluirá con la publicación de las nóminas no agrícolas de EE.UU., la tasa de desempleo y el crecimiento del salario medio por hora. El mercado espera que las nóminas no agrícolas de mayo registren un aumento de 180.000, moderado con respecto al aumento de 253.000 de abril. Se espera que la tasa de desempleo de mayo aumente hasta el 3,5% (desde el 3,4% de abril), mientras que se seguirá de cerca el crecimiento de los ingresos medios por hora, por su repercusión en la inflación.

Le deseamos un buen rendimiento de sus inversiones en medio de la volatilidad de los mercados.

Christiaan Tuntono,

Senior Economist,

Asia Pacific

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10.

Mayo 2023

#2915598