La ruleta china: ¿apuesta al rojo o al negro? | Claves de la semana

A pesar de que los problemas geopolíticos siguen presentes en la agenda y de que los mercados vigilan muy de cerca la política monetaria de la Reserva Federal (la Fed), los inversores también deberían prestar atención a China. La llegada de una estanflación mundial también dependerá de la trayectoria de la economía china. ¿Puede mantener el gobierno del país su “política cero COVID” y lograr al mismo tiempo su objetivo de crecimiento para este año (en torno al 5,5%)? Puede que esta sea la pregunta del millón de dólares que se plantean los inversores.

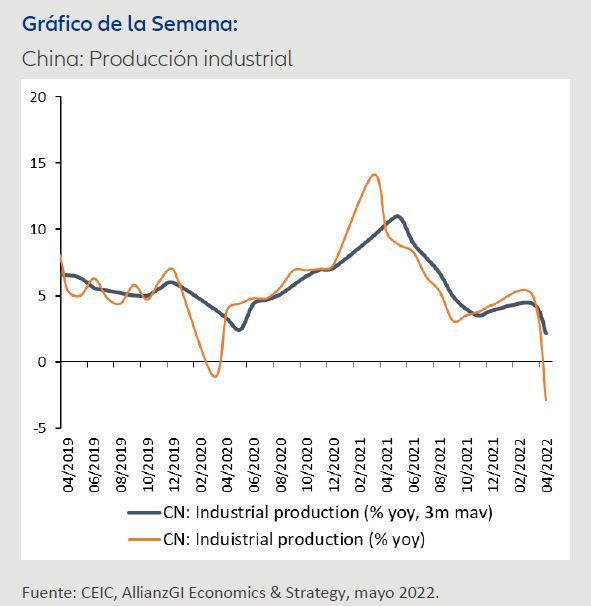

La publicación esta semana de los datos macroeconómicos chinos de abril ha arrojado algo de luz sobre esta supuesta incógnita y

probablemente, después de analizar los resultados, el escenario no es favorable. Los datos de abril revelan una fuerte desaceleración de casi todos los parámetros macroeconómicos: producción industrial, ventas minoristas, inversiones en activo inmovilizado, ventas de inmuebles, etc. Las perspectivas para el crecimiento del producto interior bruto (PIB) para el segundo trimestre también se han reducido y es probable que registre una fuerte ralentización en comparación con el trimestre anterior. Con un primer semestre del año decepcionante, llegar al objetivo no parece tan sencillo.

A pesar de que las perspectivas para el crecimiento de este año parecen pesimistas, la historia nos recuerda que la economía china tiende a sorprender en el segundo semestre del año. El secreto reside en una economía con un importante sector público —se calcula que representa en torno al 40% del PIB del país—, que puede contrarrestar con fuerza los problemas de la economía del sector privado. En 2009 el gobierno chino lanzó el “paquete de estímulos de cuatro billones” para promover las inversiones en infraestructuras tras la Crisis Financiera Global de 2008. La rápida expansión de las inversiones en el sector público, junto con el avance de las inversiones inmobiliarias privadas, aportaron un total de ocho puntos porcentuales al crecimiento de la inflación general en 2009. De esta forma se compensó con creces el lastre de cuatro puntos porcentuales provocado por las exportaciones netas como consecuencia del colapso de la demanda mundial.

Sin embargo, esta demanda doméstica “sintética” tuvo sus consecuencias. En los años posteriores China sufrió un fuerte aumento del endeudamiento del sector público y privado, así como un persistente descenso de la eficiencia de la inversión, unos problemas que a día de hoy todavía no se han resuelto. Dicho esto, creemos que el gobierno chino es capaz de encender el turbo de nuevo este año, en caso de que esté decidido a fomentar el crecimiento y dispuesto a vivir con el regusto amargo. China puede conseguir el objetivo de crecimiento (en torno al 5,5%) en 2022 si se empeña, pero la confianza del mercado no se recuperará hasta que no veamos más pruebas de que la COVID-19 se encuentra razonablemente bajo control, la maquinaria del estado funcionando a todo gas y la determinación de “hacer lo que sea necesario” para salvar el crecimiento.

La trayectoria del crecimiento de China es importante para los mercados emergentes y para la economía mundial, dado que es el país que más contribuye al crecimiento mundial. En su condición de principal comprador de materias primas, el crecimiento de China también es importante para las perspectivas de los mercados de materias primas globales y para los precios de los principales productos energéticos/materias primas, como petróleo, carbón, gas natural, mineral de hierro, acero y aluminio, entre otros.

Conseguir que las perspectivas de crecimiento chinas vayan por el buen camino durante el segundo semestre del año plantea un desafío y probablemente el resultado estará entre dos opciones. ¿Saldrá el rojo o el negro? La ruleta está girando, pero pronto se detendrá.

Claves para la próxima semana

En la próxima semana se publicarán varios datos sobre confianza y encuestas. Entre ellos se incluye la encuesta Ifo de Alemania y los datos adelantados del PMI manufacturero de varias economías europeas y EE. UU. Los inversores evaluarán la postura más reciente de las economías europeas tras la invasión rusa de Ucrania. También se publicarán datos de confianza de los consumidores de Francia, Alemania e Italia, que ilustrarán el panorama general de la demanda de consumo de Europa.

En América, EE. UU. publicará el Índice de actividad nacional de Chicago el lunes, el Índice de la Fed de Richmond y los datos de crecimiento de las ventas de vivienda nueva el martes, y también los pedidos de productos no perecederos y el Acta de la reunión del FOMC el miércoles. Es probable que los mercados traten de descifrar el Acta de la reunión del FOMC para sopesar la tendencia más reciente de la política de la Fed. El jueves y el viernes concluirán con las solicitudes iniciales de prestación por desempleo y las ventas de vivienda pendientes en EE. UU., y con los datos de inflación del IPC de Tokio en Japón.

En un contexto de fuerte pesimismo del mercado, los inversores seguirán buscando signos de mejora del entorno de mercado. No cabe duda de que las expectativas de crecimiento se han rebajado tras la escalada de las tensiones geopolíticas y la subida de precios de las materias primas, pero en nuestra opinión todavía es demasiado pronto para predecir una estanflación prolongada o una recesión mundial. Es probable que los datos de esta semana sean algo menos pesimistas con respecto al crecimiento y esperemos que muestren una pausa en el endurecimiento de la postura de la Fed.

Les deseo buena suerte la semana que viene.

Christiaan Tuntono