Superar la inflación | Claves de la semana

El pesimismo de los inversores sigue muy alto y es fácil entender por qué. Siguen apareciendo signos que normalmente van asociados a una recesión: pensemos en el rápido endurecimiento monetario, las inversiones de la curva de tipos, la sacudida de los mercados inmobiliarios, la contracción de los créditos, etc.

Pero, aunque casi la mitad de los americanos cree que EE.UU. ya está en recesión, parece que su economía todavía resiste. De hecho, el indicador del PIB del primer trimestre de 2023 de la Reserva Federal de Atlanta muestra que actualmente la economía está creciendo en torno a un 2%. El gasto de consumo real (ajustado a la inflación) está en camino de alcanzar su máximo desde mediados de 2021.

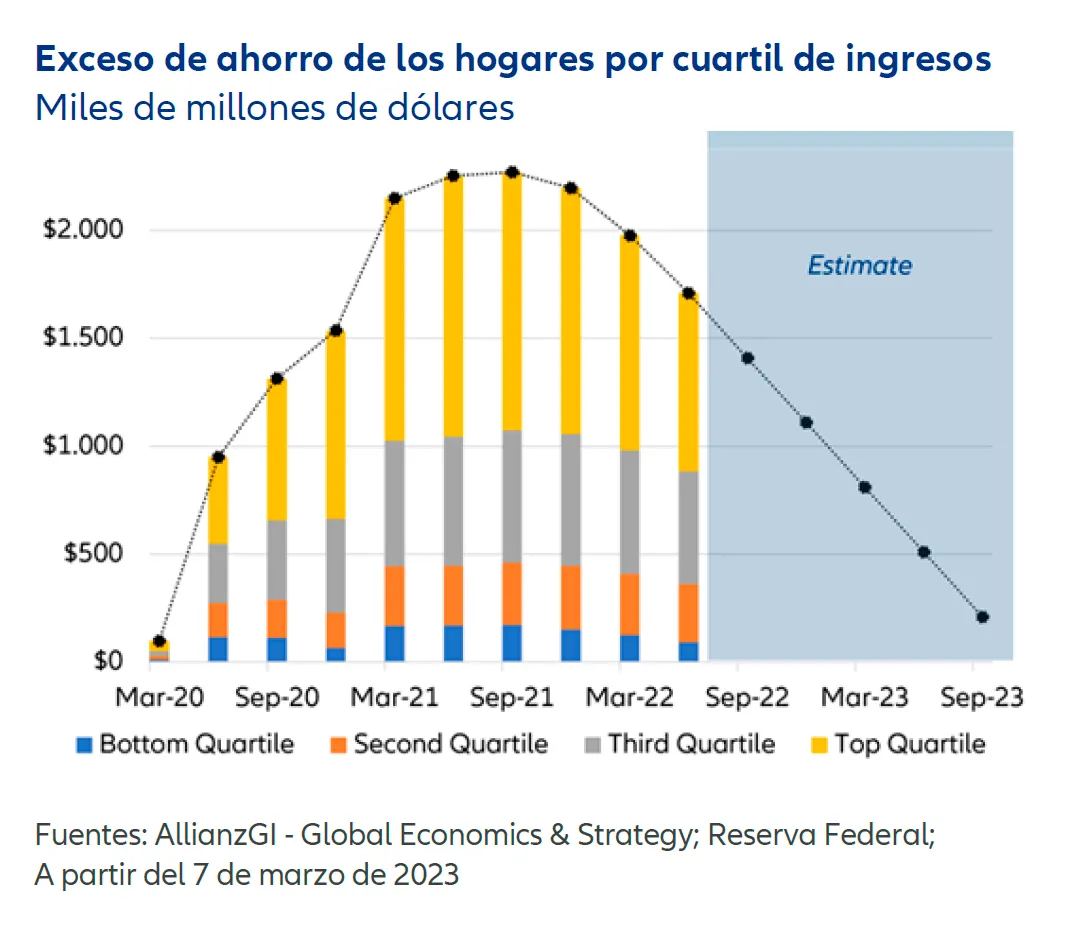

¿Qué está pasando? Una razón por la que el crecimiento ha seguido siendo resistente es el exceso de ahorro. Durante la pandemia, muchas familias se guardaron los cheques de estímulo del gobierno y el efectivo que no pudieron gastar debido al cierre de las tiendas. Según la Fed y nuestro análisis, la suma probablemente suponía en torno a 1,2 billones de dólares a finales de 2022. (Ver nuestro Gráfico de la Semana).

Esto ha dado lugar a un extraño entorno donde los consumidores se quejan mucho sobre la subida de precios, pero siguen teniendo capacidad para aumentar su gasto real. Esto ha contribuido a apoyar a la vez el crecimiento y la inflación, una dinámica que desaparecerá cuando los ahorros disminuyan a niveles más normales a finales de este año.

Claves para la próxima semana

El calendario económico de esta semana tarda un poco en empezar, ya que no hay publicaciones importantes programadas para el lunes. Pero en seguida la cosa se pone interesante.

La acción empieza el martes en China, donde la reapertura post-covid ha tenido lugar de forma más rápida de lo que muchos analistas esperaban. Desde diciembre—cuando el gobierno retiró la mayor parte de las restricciones—los datos de alta frecuencia han aumentado, entre ellos, el número de usuarios del metro, la congestión de las carreteras, los viajes aéreos, el consumo de carbón y la producción de acero. Pero, a pesar de estos avances, el objetivo de crecimiento de “en torno al 5%” para 2023 que el gobierno acaba de publicar, está en el extremo inferior de las expectativas del mercado. Por tanto, se publicarán el martes los datos de inversión fija, producción industrial y ventas minoristas de China, que podrían acaparar una enorme atención.

A medida que avanza el martes, la atención se trasladará desde China a EE.UU., donde los inversores digerirán el último gran informe sobre inflación antes de la reunión del 20-21 de marzo de la Fed. Las estimaciones de consenso subrayan la resistencia de precios, y las previsiones apuntan a un avance mensual en el IPC subyacente del 0,4% por tercera vez seguida. Hay que señalar que, aunque la inflación anual puede bajar del 5,6% al 5,4%, esto se debe en parte a los efectos de base (y seguiría siendo de más del doble del objetivo de la Fed del 2%). Últimamente, la subida de precios de las subastas de vehículos usados apunta a riesgos alcistas.

En Europa, el principal acontecimiento será la decisión del BCE del jueves. Basándonos en los comunicados del BCE, parece que habrá otra subida de tipos de interés de 50 puntos básicos. Una cuestión clave es si podrían preanunciar más subidas en su esfuerzo de reducir la inflación al objetivo del 2%. Las previsiones preliminares mostraron que la inflación en la eurozona ha subido en febrero un 8,5% anualizado, una cifra más elevada que el consenso del 8,2%. Las cifras finales —que se publicarán el viernes —pueden mostrar un repunte al 8,6%.

Factores técnicos

El entorno técnico es irregular. La volatilidad de mercado podría seguir siendo elevada debido a la próxima decisión de la Fed consecuencia de una mayor sensibilidad respecto al crecimiento, la inflación y los tipos. Dicho esto, a pesar de las recientes turbulencias, el S&P 500 ha defendido su media móvil de 200 días y la estacionalidad parece favorable ahora que nos encaminamos hacia el mes de abril. Los flujos hacia Europa continúan gracias a las previsiones de crecimiento de la región.

El posicionamiento sigue pareciendo constructivo para los inversores contrarian. Los niveles de efectivo de los fondos de inversión son elevados, el inversor se inclina hacia el pesimismo, el apalancamiento neto de los hedge fund es bajo, y el porcentaje de inversores que planea aumentar su exposición a renta variable está en un mínimo récord.

Que sus inversiones consigan superar la inflación,

Greg Meier

Si no se menciona lo contrario, las fuentes de datos e información es Reuters, Refinitv Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. Noestá permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz GlobalInvestors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2779362