A un mes de cerrar 2023, ¿cuál es la situación de los mercados?

Encontramos un excepcional noviembre para muy buena parte de los activos financieros, con la excepción del dólar, el yen y algunas materias primas. Renta variable al alza, mejor entre los desarrollados por el peor comportamiento en China. Renta fija que acompaña, con todas categorías, desde la gubernamental a la corporativa en positivo adelantando bajadas de tipos.

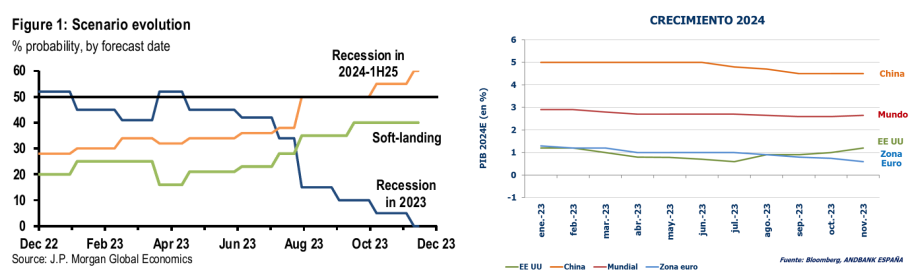

El mercado ha ido empujando en el tiempo la probabilidad de recesión para cotizar un suave aterrizaje de la economía americana. La confirmación de esta hipótesis es, por tanto, lo que hay que vigilar. De forma agregada, crecimientos por debajo del potencial, con unos emergentes, muchos de los cuales empezaron antes con las subidas de tipos, favorecidos ahora por IPCs a la baja y una política monetaria menos restrictiva.

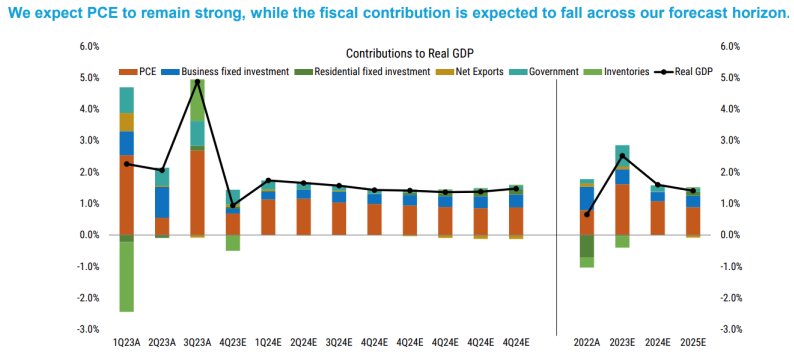

Menor crecimiento en Estados Unidos por un menor apoyo del consumo. Especialmente por la desaceleración de los salarios reales, con un efecto riqueza que se mantiene y un mercado laboral donde la creación de puestos de trabajo sería menor. Inversión que vendría negativamente afectada por el efecto acumulativo de unos costes financieros altos al que se sumaría un consumo menos boyante. En cuanto al gasto público, pese a ser 2024 año electoral, las previsiones apuntan a un discreto protagonismo, habida cuenta del elevado endeudamiento. En suma, esperamos un crecimiento del PIB (+1,5% YoY) por encima de la media del consenso.

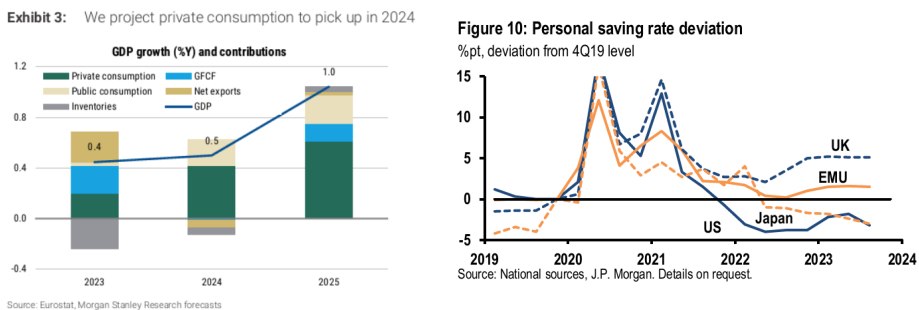

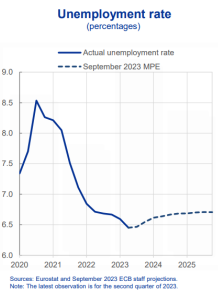

Tras una suave contracción en la última parte de 2023, el crecimiento europeo en 2024 sería también modesto, en el entorno del 0,5% YoY, por debajo del que recogen las últimas previsiones oficiales (Comisión Europea: +1,2% YoY). A diferencia de Estados Unidos, en el lado positivo, el consumo, con el apoyo de los salarios reales, tasas de ahorro razonables y un mercado laboral que seguiría siendo un “punto fuerte”, aunque es de esperar que la tasa de paro aumente ligeramente (niveles del 6,7%).

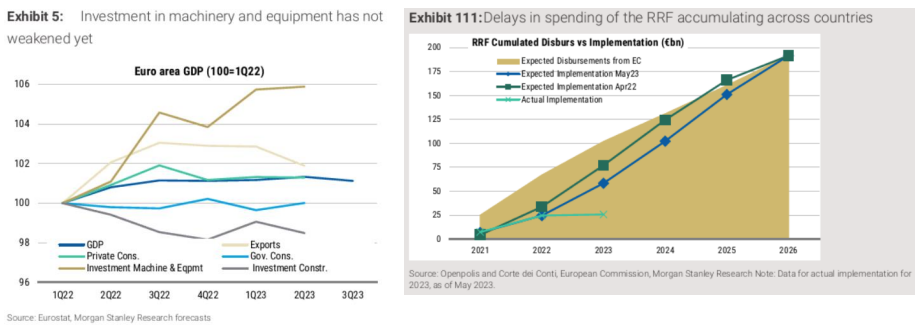

La inversión europea es una incógnita, con encuestas de confianza en zonas muy bajas aunque podrían estar empezando a sugerir niveles de estabilización, carteras de pedidos que se han ido recortando al irse solucionando los problemas pasados de escasez de oferta, frente al viento de cola de los fondos Next Generation y su retrasado desembolso. En cuanto al componente exterior, muy dependiente de la evolución china, no cabe adelantar una contribución positiva muy significativa dada la débil previsión para el comercio global.

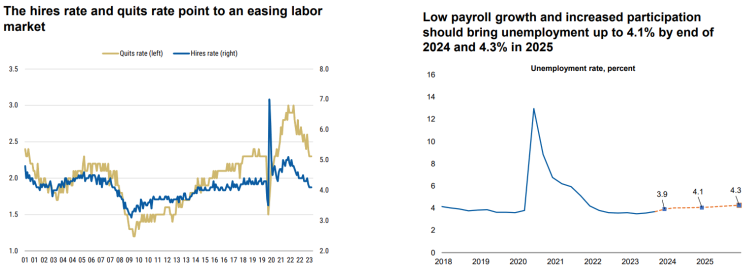

El mercado laboral seguiría siendo un punto fuerte, pero con menos brillo que el último año. Ya hay señales de próxima relajación del mercado laboral en EE UU, aunque dado que el mercado laboral seguiría estando ajustado en términos de oferta, la menor creación de puestos de trabajo se traduciría en un aumento no preocupante (salvo escenario de recesión) de la tasa de paro. Situación similar en Europa.

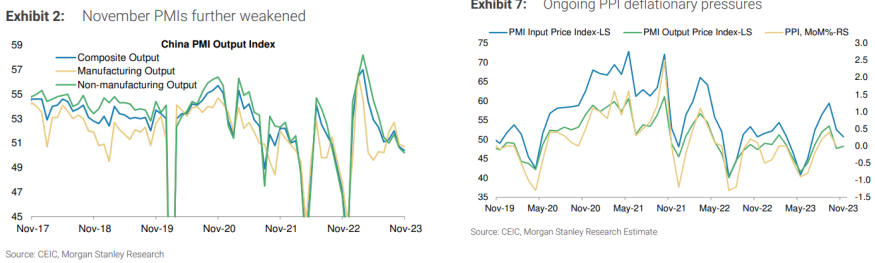

En China, mayor ritmo que en 2023, aunque con subidas “moderadas” del PIB (+4,5%), por debajo del objetivo oficial (5%). Mejora la demanda doméstica, pero persisten los desequilibrios con la inversión y el sector inmobiliario castigados. Las últimas encuestas, ligeramente contractivas, sugieren que el estímulo a la fecha podría ser insuficiente. Mejoramos “un escalón” la visión sobre China, abriendo la puerta a tener posiciones en cartera, pero infraponderando el mercado. Se reconoce el impacto positivo de los bajos costes de financiación en el país, el acercamiento diplomático, pero siguen siendo necesarios mayores avances en relación con los problemas inmobiliarios, la liberalización del mercado de capitales o la libre flotación de la divisa.