Tras la FED, continuamos con las últimas reuniones del año de los bancos centrales

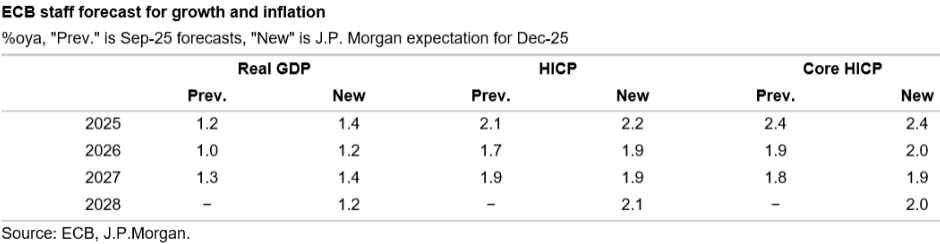

/ Desde el BCE, único banco central que ha llegado al tipo neutral, y para el que no se esperan cambios ni en los tipos ni en el mensaje (“estamos en buen lugar”). Será momento de actualización del cuadro macro, con una mejora de la visión del crecimiento, en línea con los indicadores adelantados y algunas declaraciones de miembros como Lagarde. Como próximo movimiento, el mercado descuenta ahora un 40% de una subida a final de 2026 y algo más de una subida para finales de 2027, en la línea de lo apuntado por Schnabel. Con todo, parece difícil que las cifras actualizadas del BCE reflejen la necesidad de una subida de tipos.

/ En Reino Unido, el BoE: el mercado descuenta una nueva bajada para esta cita, hasta el 3,75%. El IPC de octubre ha recortado hasta 3,6% y se espera que el dato de noviembre (en los próximos días) siga esta tendencia. Menos presión desde los precios, un desempleo al alza y unos presupuestos más restrictivos de cara a 2026 justifican la continuidad de la relajación monetaria. Tipos que seguirían recortándose en 2026.

/ BoJ, en sentido contrario a otros bancos centrales: probablemente subirá tipos, con una inflación alta (3% YoY), para llegar al 0,75%, muy cerca de la tasa neutral japonesa (1%-2,5%). En las últimas semanas hemos visto el yen debilitándose y unas TIRes de los largos plazos que han alcanzado máximos plurianuales.

En EEUU se retoma la publicación de algunas referencias laborales y de precios tras la reapertura del gobierno. Atentos a las cifras de empleo, teniendo en cuenta que ahí está puesta la mirada de la FED, con una visión de Powell más prudente que lo que los datos previos sugieren. Estimaciones que apuntan a una destrucción de empleo en octubre (-30.000 puestos de trabajo), con recuperación en noviembre (+50.000), y una tasa de desempleo que podría repuntar hasta el 4,6%. Cifras además de inflación de ambos meses, que dejarían la tasa general en el 3% YoY a noviembre. Precios que seguirían así en niveles controlados, pero aún altos frente al objetivo de la FED.

Europa: PMIs preliminares para los que se espera que continúe la mejora pero a menor ritmo, tras una recuperación acelerada en la última mitad de año. Mientras, atentos a la evolución en torno a un potencial acuerdo de paz entre Ucrania y Rusia, con impacto que sería para Europa positivo pero dispar en caso de un alto el fuego indefinido y un acuerdo duradero. Confianza, precios de la energía, inversión en reconstrucción…