Aplanamiento e inversión de la curva de tipos de interés ¿Preludio de una recesión?

Los teóricos, y por consiguiente muchos de ustedes también, relacionan la inversión en la curva de tipos de interés con una mayor probabilidad de recesión. Tal proclamación es el fruto de acomodar dos premisas en el razonamiento.

I. Los tipos a corto plazo se asocian con el coste del capital (financiación)

II. Los tipos a largo plazo convergen con el PIB estructural, y éste, a su vez, se asocia con el retorno del capital. Por ello, una curva invertida implicaría: Coste del Capital > Retorno del Capital => Recesión inevitable. Bueno, solo puedo decir que tal propuesta puede ser académicamente reprensible, pero una cosa esta clara: aquí no importa lo que yo piense. En mercados suele ser más rentable descifrar el pensamiento colectivo.

La pregunta que muchos me hacen es: ¿acabará el actual proceso de aplanamiento de la curva de tipos en dólares en una inversión total de la curva, y luego en una recesión, deterioro en márgenes y caídas de bolsas?

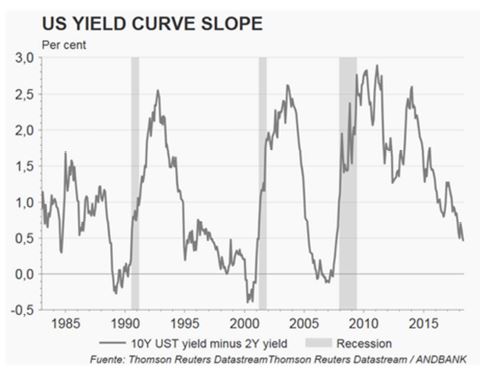

La pregunta es relevante pues el gráfico superior muestra cómo cuando se materializa la inversión en la curva por un periodo sostenido (10-12 meses), siempre hemos asistido a periodos de recesión económica (seguidos de una comprensión en los márgenes y caídas en los mercados de acciones). Mi respuesta es que sí. Sí creo probable que asistamos a un escenario de curva invertida. ¿Por qué? El actual proceso de aplanamiento en la estructura de tipos de interés no refleja un proceso reciente, sino que empezó en 2013. La historia nos muestra que tales movimientos prolongados de aplanamiento desembocan siempre en inversión de la curva (obsérvense los procesos de 1989, 2000 y 2006). Bien, en esta ocasión probablemente ocurra lo mismo. Hay razones poderosas para que así sea: (1) Powell ha señalizado que no se verá disuadido en su deber de subir tipos por la amenaza de inestabilidad en mercados. (2) En la medida que la Fed suba tipos gradualmente, presionará los tipos a corto al alza, mientras que amortiguará las expectativas de inflación futura, moderando cualquier aumento en la TIR de los tramos largos. El resultado será un mayor aplanamiento en la curva, y una eventual inversión de la misma.

¿Debo entonces deshacerme de todas mis posiciones en equity? Yo no lo haría. Podría resultar en un movimiento costosísimo. Mis razones para no precipitarme:

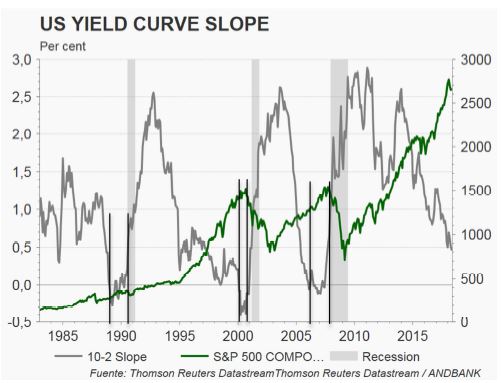

Aún con la TIR del 10 años estancada en 3%, harían falta 2 subidas más de la Reserva Federal (Fed) para ver una inversión en la curva, y la Fed ya ha dejado claro que será muy gradual. Eso nos deja a finales del 2018. Y si el bono del Tesoro americano a 10 años sube hasta 3,25%+, como así prevemos, eso implica que no habrá inversión en la curva hasta abril-junio del 2019. Así pues, esa amenaza parece aún distante en el tiempo. Juzgando en base a la historia, observamos también que una vez alcanzada la inversión en la curva, el S&P goza aún de un período/entorno benigno por un espacio de 10-16 meses (ver gráfico inferior, espacio entre segmentos).

Sumando ambos aspectos, obtengo: 8-12 meses hasta ver la inversión de la curva, más 10-16 meses alcistas en bolsa desde la inversión en curva. Los que sugiere unos 23 meses de escenario potencialmente benigno desde el punto actual.

Saludos cordiales

Álex Fusté

Economista jefe