Caída del crudo y alivio en bonos, pero persisten riesgos geopolíticos y presión inflacionaria

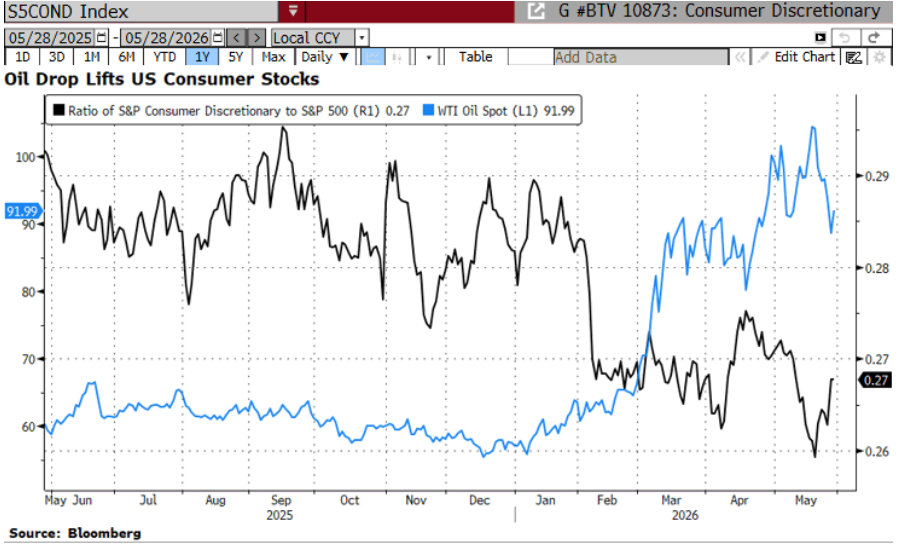

La desescalada gana tracción ante un posible acuerdo que incluiría la reapertura de Ormuz. Brent ha caído con fuerza (>10%) perforando los $90. Pero esta madrugada Trump enfría las esperanzas “ningún país debe controlar el Estrecho” y sólo aceptará un “buen acuerdo”. Además, ayer conocimos una nueva caída de la confianza del consumidor por el impacto del shock energético sobre el consumo privado. Mañana atención al PCE de abril +3,8% est (vs +3,5% ant.)

El shock energético parece se modera por el momento, pero los datos de precios son y seguirán siendo elevados por meses. De Guindos (BCE) advierte sobre el crecimiento. El movimiento de alivio tiene fundamento parcial, pero sigue siendo muy sensible a titulares geopolíticos. Por otro lado, se percibe un fuerte rebote en bonos (especialmente tramos largos) ante la mayor probabilidad de acuerdo Irán-EE.UU. y la caída del petróleo. Seguimos aprovechando los repuntes para ampliar duración de forma selectiva.

Bancos Centrales con sesgo hawkish intacto. Las actas de abril confirmaron que un número creciente de miembros de la FED contempla que el próximo movimiento pueda ser una subida de tipos. Mañana Warsh tomará las riendas de la FED en un entorno complejo. Y el BoE con fuerte relajación de las expectativas de subidas de tipos, sólo descuenta una subida de 25pbs este año. La dependencia energética hace a UK especialmente sensible al conflicto. Guindos (BCE), introduce un tono más prudente/cauteloso y advierte sobre el impacto en el crecimiento.

Aprovechamos los repuntes de las curvas para ampliar la duración de forma selectiva, sin asumir que el escenario geopolítico está resuelto.