Ormuz se normaliza y el crudo responde: los mercados lo celebran

Acuerdo que guía a los mercados

/ Negociación que, por fin, da frutos: tráfico por Ormuz que mejora, sin peajes y con precios de los seguros recortándose con rapidez (del 5% al 2% del valor del barco en apenas 6 días), y con ello, un crudo a la baja, ya en niveles previos al conflicto (brent ~ 73 dólares/barril). Petróleo que, antes de lo esperado, ha cotizado la dirección de vuelta a la normalidad. Aunque algunos ven un optimismo excesivo, con un tráfico que sólo ha mejorado gradualmente, el mercado "descuenta", y donde hay señales, ve la dirección del cambio. Próxima semana en la que conoceremos los datos de propducción de la OPEP en junio, probablemente en mínimos de 40 años, aunque serán indicador retrasado.

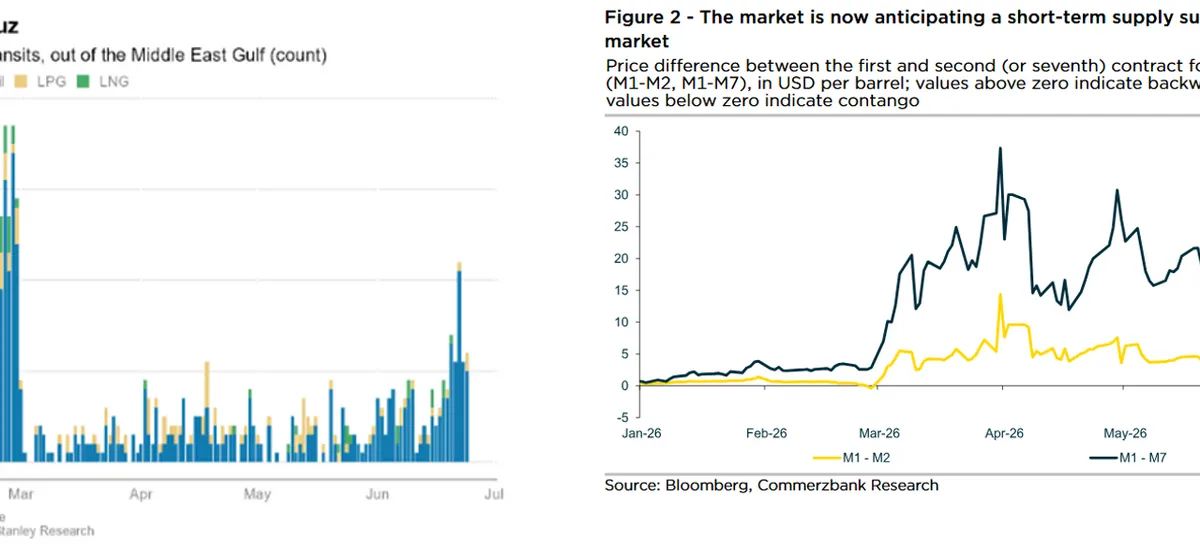

/ Caída del crudo que ha llevado a un cambio notable en la curva de futuros del brent. Menor prima temporal y reflejo de un exceso de oferta en el corto plazo. El backwardation entre el contrato del próximo mes y el de dentro de 7, no estaba en estos niveles desde finales de enero/principios de febrero, unas semanas antes del inicio del conflicto.

Abrimos la "gran semana macro"

/ En Estados Unidos, en puertas de su "250 cumpleaños" el 4 de julio, cita con el empleo. Datos que previsiblemente seguirán siendo sólidos, con una creación de nuevos puestos ~100.000 y una tasa de paro estable en el 4,3%. Lógico así que la FED, capitaneada por Warsh, se detenga ahora en la inflación que no tanto en la actividad.

/ En Europa, junto a los PMIs, IPC. Cifras de inflación de junio que podrían ya venir a mostrar en la tasa general recortes desde los altos de mayo (3% YoY est. vs. 3,2% ant.). Y, desde ahí, de continuar el acuerdo de paz, nuevas caídas serían esperables. Más compleja resulta la visión sobre la subyacente (2,5-2,6% YoY est.), con servicios que podrían retrocedecer por base más favorable, pero precios de los bienes no energéticos probablemente más altos; y es clave para ver si se generan efectos inflacionistas indirectos. Además, atentos al foro informal de bancos centrales en Sintra, organizado por el BCE.

Además,...

/ Titulares que siguen siendo negativos en el crédito privado. Peticiones de reembolsos en segundo trimestre que superan lo visto en primer trimestre; sin ser sistémico y pudiendo tener de “respuesta tardía”, sí es tendencia a seguir.