Inflación y tensiones geopolíticas: los mercados se mueven entre dudas y negociación

Jornadas marcadas las idas y vueltas de las negociaciones y por la inflación

/ A la espera de un principio de acuerdo Irán-EEUU., crudo y tipos que van descontando una próxima solución…Pendientes de Ormuz y de la extensión del alto el fuego, del inicio de las negociaciones sobre el programa nuclear iraní… Escenario catastrófico hace tiempo descartado, no así la incertidumbre. Esperamos precios del petróleo en el rango 80-90 dólares/barril, por menor oferta, normalización gradual del estrecho y prima de riesgo geopolítica.

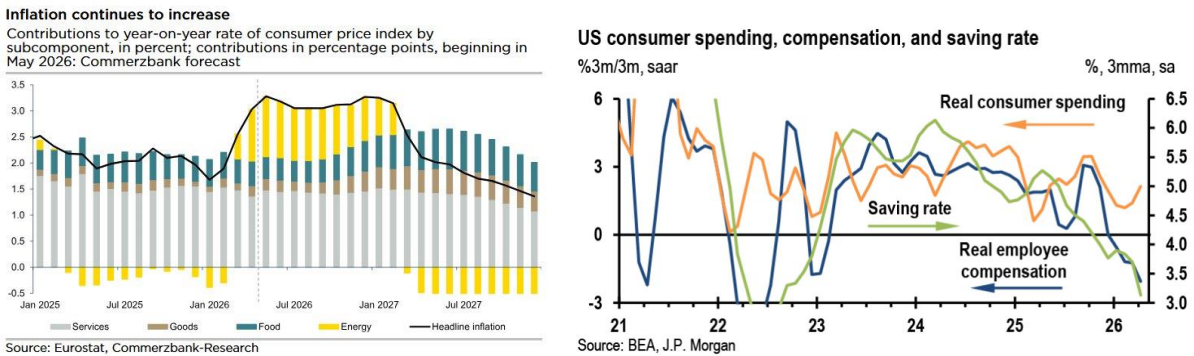

/¿Qué huella viene dejando el conflicto en los precios? Inflación al alza, pero sin sorpresa, podía ser el resumen de las últimas referencias de PCE americano de abril (3,8%Y y 3% YoY general y subyacente respectivamente) e IPCs preliminares de mayo en Europa. Inflación europea, que conoceremos esta semana, y que podría hacer pico en mayo.

Mientras nos asomamos a la gran semana macro…

/¿Qué dice la FED? Declaraciones con sesgo hawkish, que dejan claro a Warsh la dificultad, en este punto, de imaginar bajadas de tipos. Alusiones a la pérdida potencial de credibilidad de la FED por el largo tiempo de incumplimiento del objetivo de inflación. A los riesgos de que las expectativas de inflación se desanclen (como en la lectura de la Universidad de Michigan) pudiendo requerir medidas más firmes. A tipos de interés neutrales que podría ser más altos, incluso entre los afines a la visión optimista de la mayor productividad por la IA. Prioridad a la lucha contra la inflación hasta que haya otra evidencia.

/ Encuestas y empleo ocupan la agenda macro. Especialmente importante el segundo, para el que las previsiones y datos adelantados apuntan a buenas cifras (100.000 nuevos puestos). Así el mensaje para la FED seguiría siendo claro: foco en la inflación, no en el crecimiento/empleo.

BCE, en la cuenta atrás para la cita del 11 de junio, cerrando el cuadro macro

/¿En qué escenario nos movemos en Europa? Probablemente en un "shock más persistente, pero no tan negativo como el escenario adverso", lo que, según Lane, economista jefe del BCE, requeriría una respuesta monetaria limitada, pero no un ciclo de subidas de tipos. Subida en junio, margen para otra en el segundo semestre de 2026.

/ En otro orden de cosas, conocimos el informe de estabilidad financiera con alusión a la exposición del sector financiero al crédito privado. Según el BCE, en Europa, el problema no sería tanto por efecto directo (peso limitado en balance), como por contagio, y más importante entre aseguradoras que entre bancos.