Mercados instalados en el optimismo

Y no faltos de algunas razones. Entre las que vienen de meses anteriores, la esperanza en las vacunas. Ni los retrasos en algunas zonas, ni la evolución de nuevas cepas desaniman. Vacunación que avanza inexorablemente, con una inmunidad que se daría primero en Reino Unido y EE UU, seguidos de Europa y Canadá, y finalmente alcanzaría a los países emergentes hacia 2023. Gobiernos y analistas ya han ajustado sus estimaciones de crecimiento: más altas en EE UU (un 5% este año), recortadas en la Zona Euro (hacia el 4%). Economías desarrolladas que recuperarían entre finales de este año y mediados del 2022 los niveles de PIB previos al COVID.

Pero también hay motivos nuevos, o al menos renovados, como los beneficios empresariales. Escribimos en plena temporada de resultados y, aunque la muestra es aún limitada, el balance puede calificarse a la fecha de positivo. Así, entre las empresas americanas, con más de un 30% de los beneficios publicados el 78% de las compañías baten las estimaciones. La muestra es todavía escasa en Europa, pero como “entrante” valga el ejemplo de los bancos, que han mejorado unas previsiones desastrosas. Buen saldo en EE UU, con unas tecnológicas que no decepcionan, y una Europa en la que el recorte de las estimaciones en el último mes hace más fácil sorprender positiva que negativamente. En los beneficios y revisiones tendremos la piedra de toque para revisar las valoraciones de los mercados.

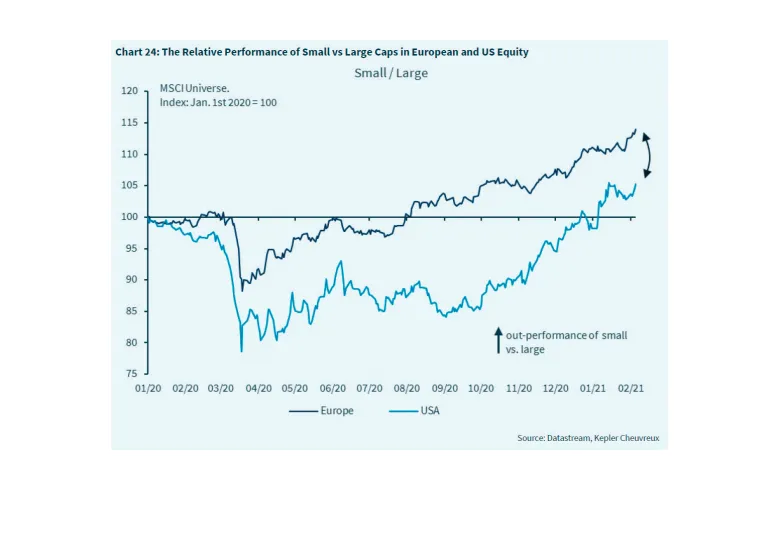

En lo que llevamos de 2021 las ganancias imperan en todos los índices de renta variable, más marcadas entre los emergentes y algunos de los rezagados en 2020 (p.e. Reino Unido), con escasos sectores en números rojos. Pequeñas y medianas compañías destacan sobre las de mayor capitalización, y lo hacen a lo largo de los distintos estilos de inversión y geografías. Seguimos abogando por carteras equilibradas. No se advierte aún una rotación desde la tecnología sino que son otros sectores los que se incorporan a la mejora.

Mientras se acerca el crecimiento económico, también parece llegar algo de inflación. En las pasadas semanas hemos visto sorpresas al alza en los IPCs en Europa y Japón, expectativas de precios más altos en las encuestas de confianza manufacturera americanas o mejora de las previsiones de inflación desde el Banco de Inglaterra. Alimentando las expectativas de inflación también está la subida del precio del crudo (ya superando nuestro objetivo de 60 USD/barril) o de otras materias primas (p.e.: la pasta de papel) o los precios más elevados en el mundo de semiconductores. La duda está en saber si más allá de cuestiones temporales, la inflación se mantendrá en niveles más altos evidenciando recuperación y habilitando a los bancos centrales a un sesgo de sus políticas. Parece pronto aún para dar una respuesta cerrada. En palabras recientes de uno de los miembros de la FED: “hay tanto riesgos deflacionistas como inflacionistas”.

Si la inflación no sienta mal a la renta variable, no ocurre lo mismo con la renta fija. Mejor dicho, con toda la renta fija. Aproximaciones flexibles y dinámicas, más que direccionales, resultan obligadas este año en la renta fija. ¿Dónde hay “caladeros de rentabilidad” en estos activos? El segmento de bonos gubernamentales es el más directo y negativamente afectado. Entre los desarrollados, el entorno de tipos en mínimos (o incluso negativos…) hace que los bajos cupones no compensen ese riesgo de rentabilidades al alza. Hemos de buscar así en el mundo de bonos de menor calidad crediticia (como el High Yield americano) o entre los emergentes (Asia y Brasil), sin olvidar oportunidades puntuales dentro de los bonos periféricos. Y acabamos deteniéndonos por un instante en Italia, donde la previsible llegada de Draghi a Primer Ministro mejora, aún más, nuestra visión para la prima de riesgo del país. Figura de consenso, de liderazgo indiscutible, y en un momento clave para Italia, ante la próxima llegada de los fondos europeos que exige responsabilidad y visión de futuro. Las diferencias en la utilización de estos recursos europeos explicarán a futuro algunas de las divergencias de crecimiento dentro de Europa.