Mercados emergentes, ¿estamos aún a tiempo?

Puedes acceder a nuestro Informe semanal completo en Slideshare

Echando un vistazo al comportamiento de los mercados en esta primera parte del año, el bloque de los emergentes ha sido uno de los ganadores, y tanto los activos de renta fija como de renta variable han tenido un comportamiento extraordinario.En nuestro Informe semanal de estrategia queremos plantearos si estamos a tiempo de aprovechar este buen comportamiento.

A este respecto, podemos pensar que ya lleguemos tarde para subirnos al carro de esta tendencia/moda, pero lo cierto es que existen argumentos que podrían alargar el momentum de los emergentes.

1.Estabilización en el comportamiento de las divisas emergentes y

crecimiento de las reservas de las mismas como consecuencia de un

superávit en sus balanzas comerciales (se están reduciendo sus

importaciones)

2.El cupón medio de la yield de los emergentes

supera el 6% de media vs el Treasury americano a 10 años que está en

el 1,5%, por lo que jugar ese diferencial cuando las divisas parecen

que se han estabilizado es a priori una buena idea para acceder a una

mayor yield

3.El posible retraso en las subidas de tipos en US

(que son mal acogidas por los emergentes y sus divisas) da momentum

para que los emergentes sigan haciéndolo bien.

4.Los flujos,

seguimos viendo importantes flujos de entrada desde los desarrollados

hacia el mundo emergente tanto en activos de renta variable como de

renta fija lo que sigue dando fuelle a las subidas en el mundo emergente.

Pero entonces, ¿cómo podemos jugar los emergentes?

•Dado que los emergentes son activos de volatilidad, no es apto

para todos los públicos y perfiles de riesgo, o por lo menos no

debemos cegarnos en las altas yields incluyéndolos en perfiles bajos

de riesgo con altos pesos. Por ello, existen diferentes modos de jugar

emergentes con diferentes tipos de fondos.

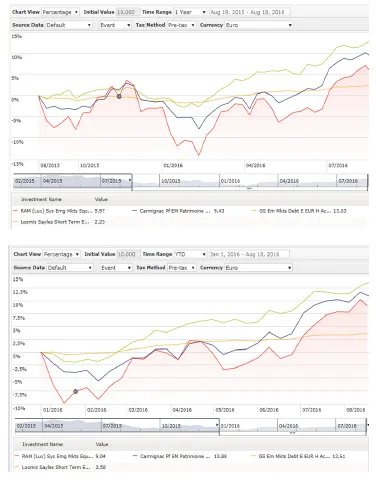

•PERFILES CONSERVADORES

•Para este tipo de perfil de riesgo la

opción más adecuada es jugarlo a través de fondos con duraciones

cortas y en divisa fuerte (USD) para evitar las drawdowns demasiado

elevados,. A este respecto, el elegido sería el

•Natixis Loomis

Sayles Short Term EM Bond (LU0980585672 en EUR y LU0980585243 en

USD)

•Fondo con duración aproximada de 2 años y con un cupón

medio del 4,8% y donde por países China, México, India y Brasil son

sus mayores posiciones. Incluye bono tanto de gobiernos como

corporativos donde el sector industrial y financiero suponen el 50%

.•PERFILES INTERMEDIOS

•Según aumentados el nivel del perfil de

riesgo podemos dar cabida a fondos con algo más de duración y fondos

que puedan admitir algo de renta variable como son los mixtos

emergentes. A este respecto los dos fondos que jugaríamos

serían:

•GS Gr & Em Mkts Debt E Acc (LU0262418394 en EUR y

LU0234573003 en USD)

•Fondo con duración superior a 5 años y con

un cupón medio del 5,5% y donde por países tiene un sesgo importante a

Latinoamérica (casi el 50%) seguido de Asia con un 17%. Por tipo de

bonos, puede incluir corporativos pero sólo tiene un 10% manteniendo

prácticamente toda la cartera en gobiernos o cuasi gobiernos

PERFILES INTERMEDIOS

•Carmignac Emerging Patrimoine

(LU0592699093 en EUR y LU0992631563 en USD hedged)

•Fondo mixto

hasta un máximo del 50%en renta variable (40% a día de hoy) con una

gran flexibilidad para graduar la exposición tanto en renta fija como

en renta variable y la posibilidad de utilizar derivados para realizar

coberturas. Duración superior a 6 años y con un cupón medio superior

al 5%. Por la parte geográfica destaca Asia con un 65%.

•PERFILES AGRESIVOS

•RAM (Lux) Sys Emg Mkts Equities

(LU0424800612 en EUR)

•Fondo de renta variable cuyo obsjetivo es

la apreciación del capital mediante la selección de compañias con

sólidos balances, visibilidad en la generación de cash flows y

momentum de beneficios. Actualmente posee un sesgo importante a Asia

donde Taiwan es su mayor apuesta.