Nuevo objetivo para el Treasury con un BCE tratando de desmarcarse de la FED

Nuevo objetivo para el treasury: 1,8%

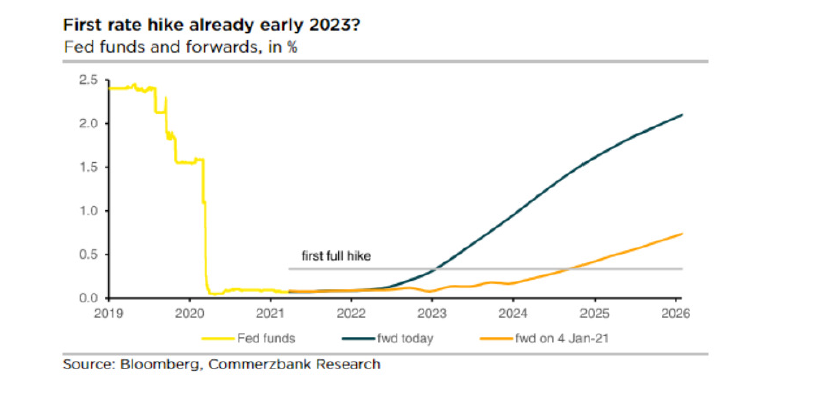

FED por detrás de la curva en el tramo corto, con un mercado que descuenta para comienzo de 2023 la primera subida de tipos de interés, antes de lo esperado por la “nube de puntos” de la FED (sin cambios en todo 2023). Los mensajes de la FED (actas, declaraciones) siguen apuntando a que están lejos aún de los objetivos de inflación y de empleo, por lo que la continuidad del estímulo está garantizada. No esperamos así debate en torno al tapering hasta finales de este año, para iniciarlo en 2022.

Pero siendo conscientes del mayor estímulo fiscal en marcha y a la vista y la próxima “ventana temporal” de mayor inflación, sí elevamos el objetivo para el treasury del 1,5% al 1,8%, con la vista puesta en el entorno del 2% del 10 años americano para volver a incorporar duración a las carteras.

Con un BCE tratando de desmarcarse de la FED

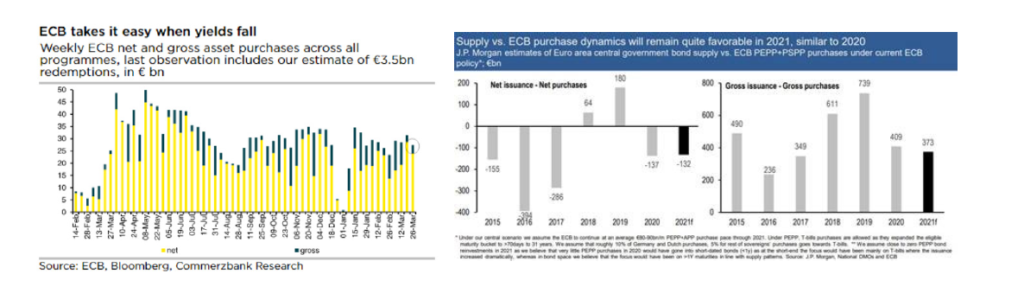

Y con el anuncio de un “aumento significativo” en las compras durante estos tres meses, hasta mediados de junio. Tras el anuncio, las compras de semanas posteriores han evidenciado “de todo un poco”: a veces más, a veces menos, marcadas por la evolución de las TIRes. BCE que ajusta sus compras a la evolución de los tipos. Y en abril, dado el calendario de vencimientos, el perfil de emisiones netas apoya tipos sostenidos en niveles bajos. Dinámica positiva que se dará en todo el año.

BCE con un control implícito de la curva para evitar, en palabras de su Economista jefe, que “se muevan por delante de la economía”. BCE que trata de reducir la correlación de las TIRes europeas y la americana y que a la fecha lo consigue, con una pendiente entre bund y treasury que ha venido ampliándose hasta los 200 p.b., niveles pre-pandemia. No cambiamos nuestro objetivo para el 10 años alemán, pero no esperaríamos ampliaciones adicionales significativas del diferencial con EE UU.

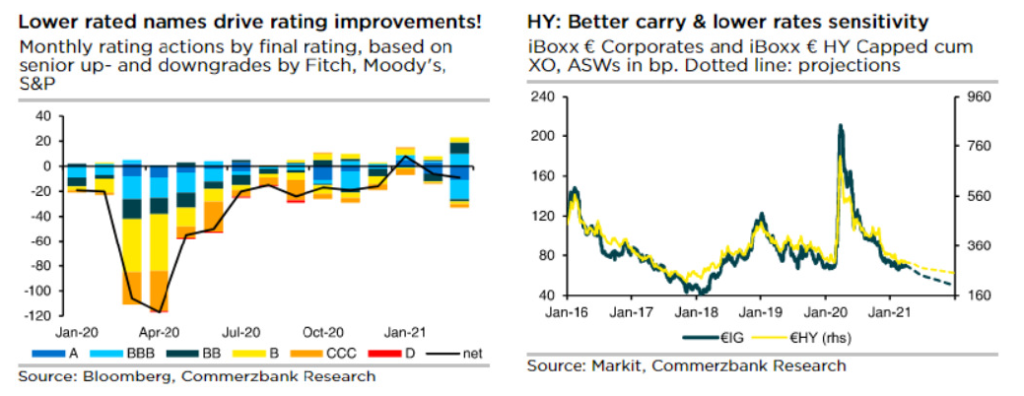

EN EL CRÉDITO, HIGH YIELD ES EL “REY”

Crédito muy soportado por los flujos privados y de los bancos centrales, y con un intensa actividad en primarios

en el comienzo de año que esperamos se ralentice en las próximas semanas a medida que entramos en los

periodos de black out previos a la publicación de resultados.

Seguimos viendo atractivo en un High Yield tanto americano como europeo beneficiados del viento de cola de

la mejora de las revisiones de calificación crediticia y protegido frente a los riesgos de duración por el mayor cupón.